Cuprins

- CAPITOLUL 1

- CONTABILITATEA - COMPONENTA PRINCIPALA A SISTEMULUI INFORMATIONAL ECONOMIC

- 1.1 Obiectul contabilitatii 7 1.2 Metoda contabilitatii 10

- 1.3 Principiile contabilitatii 13

- 1.4 Functiile contabilitatii 16

- CAPITOLUL 2

- PATRIMONIUL AGENTILOR ECONOMICI

- 2.1 Definire, structura 17

- 2.2 Structura activului patrimonial 19

- 2.3 Structura pasivului patrimonial 21

- 2.4 Veniturile si cheltuielile 23

- CAPITOLUL 3

- EVALUAREA

- 3.1. Evaluarea – procedeu al metodei contabilitatii 24

- 3.2. Forme de evaluare 27

- 3.3. Inventarierea 28

- 3.4. CAPITOLUL 4

- DOCUMENTELE CONTABILE SI TEHNICI DE INREGISTRARE CONTABILA

- CAPITOLUL 5

- BILANTUL CONTABIL

- 5.1 Continutul si structura bilantului 34

- 5.2 Prezentarea elementelor patrimoniale prin bilant 34

- 5.3. Variatia posturilor bilantiere 37

- 5.4. Functiile bilantului 40

- 5.5. Norme de intocmire, certificare, verificare si analiza a bilantului contabil 41

- CAPITOL 6

- CONTUL – PROCEDEU DE BAZA AL METODEI

- CONTABILITATII

- 6.1. Continut 42

- 6.2. Functiile contului 43

- 6.3. Forma si structura contului 43

- 6.4. Reguli de functionare a conturilor 45

- 6.5. Planul general de conturi 46

- CAPITOLUL 7

- CONTABILITATEA CAPITALURILOR

- 7.1. Notiuni generale 48

- 7.2. Contabilitatea capitalului social 48

- 7.3. Contabilitatea primelor de capital 51

- 7.4. Contabilitatea diferentelor din reevaluare 52

- 7.5. Contabilitatea rezervelor 52

- 7.6. Contabilitatea rezultatului reportat 53

- 7.7.Contabilitatea fondurilor proprii cu scop determinat 54

- 7.8. Contabilitatea subventiilor pentru investitii 55

- 7.9.Contabilitatea provizioanelor reglementate 55

- 7.10. Contabilitatea provizioanelor pentru riscuri si cheltuieli 56

- 7.11. Contabilitatea imprumuturilor din emisiunea de obligatiuni 56

- 7.12. Contabilitatea creditelor pe termen lung si mediu 57

- 7.13.Contabilitatea datoriilor legate de participatii 58

- 7.14.Contabilitatea altor datorii pe termen lung 58

- CAPITOLUL 8

- CONTABILITATEA ACTIVELOR IMOBILIZATE

- 8.1. Delimitari si structuri 58

- 8.2. Contabilitatea imobilizarilor necorporale 59

- 8.3. Contabilitatea imobilizarilor corporale 61

- 8.4. Contabilitatea imobilizarilor financiare 63

- CAPITOLUL 9

- CONTABILITATEA STOCURILOR

- 9.1. Generalitati 64

- 9.2. Evaluarea stocurilor si miscari marfurilor

- 9.3. Contabilitatea operatiilor privind stocurile 66

- 9.5. Conturile privind obiectele de inventar 68

- 9.6. Conturile de produse 68

- 9.7. Conturi de marfuri 69

- CAPITOLUL 10

- CONTABILITATEA DECONTARILOR CU TERTII

- 10.1. Generalitati 70

- 10.2. Contabilitatea operatiunilor privind furnizorii 72

- 10.3. Contabilitatea operatiunilor privind clientilor 72

- 10.4. Taxa pe valoarea adaugata 73

- 10.5. Contabilitatea decontarilor privind remuneratii personalului 74

- CAPITOLUL 11

- CONTURILE DE TREZORERIE

- 11.1. Delimitari si structuri 77

- 11. 2. Contabilitatea titlurilor de plasament 78

- 11.3. Contabilitatea operatiunilor de incasari si plati efectuate prin conturile de la banci 80

- 11.4. Contabilitatea operatiunilor de incasari si plati in numerar 81

- 11.5. Credite bancare pe termen scurt 81

- 11.6. Conturile de acreditive si avansuri de trezorerie 82

- 11.7. Viramente interne 83

- CAPITOLUL 12

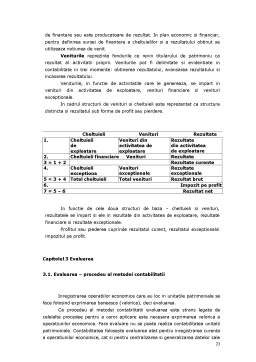

- CONTABILITATEA CHELTUIELILOR SI VENITURILOR

- 12.1. Delimitari si structuri 83

- 12.2. Contabilitatea cheltuielilor de exploatare 84

- 12.3. Contabilitatea cheltuielilor financiare 86

- 12.4. Contabilitatea cheltuielilor exceptionale 87

- 12.5. Contabilitatea cheltuielilor cu amortizarile si provizioanele 88

- 12.6. Contabilitate veniturilor din exploatare 89

- 12.7. Contabilitatea veniturilor financiare 90

- 12.8. Contabilitatea veniturilor exceptionale 92

- 12.9. Contabilitatea veniturilor din amortizari si provizioane 92

- 12.10.Contabilitatea operatiilor privind determinarea

- rezultatului exercitiului 93

- CAPITOLUL 13

- BALANTA DE VERIFICARE

- 13.1. Continut si clasificare 94

- 13.2. Tehnica intocmiri balantei de verificare 95

- 13.3. Posibilitati de identificare a erorilor 95

- ANEXA 1

- BIBLIOGRAFIE

- Prefata

Extras din curs

Cursul de contabilitate se adreseaza celor care doresc sa se initieze in contabilitate, si in mod deosebit studentilor.

Confruntata cu mediul economic si social, in plina transformare, contabilitatea se cauta pe sine, se cauta prin raportare la viitor examinandu-si trecutul si prezentul. O asemenea miscare are loc intre empirism si rational, intre tehnici si conceptualizari, intre nevoia de universal si nevoia de specific, intre juridic si economic.

Din totdeuna contabilitatea si-a atras calitatea de matrice sau punct de referinta pentru tot ceea ce este cercetare de detaliu si implicit practica in domeniu.

Raportata la nevoia universitara cartea ofera fundamentele teoretice si metodologice a noii contabilitati din Romania, de aceea ea ofera idei, concepte, teze si solutii privind organizarea si functionarea contabilitatii.

Fiind structurat conform programei analitice a disciplinei de Contabilitate, cursul trateaza intr-o ordine logica, explicita si accesibila obiectul si metoda contabilitatii, structurile patrimoniale, principiile metodei – bilant, documentatie, evaluare, cont, dubla inregistrare, balanta de verificare, inventarierea.

Acest curs isi propune sa ofere studentilor modalitatile cele mai eficiente pentru intelegerea si aprofundarea tuturor problemelor de contabilitate, sa le formeze o gandire contabila logica, independenta si deprinderi necesare pentru productia si utilizare informatiei contabile in activitatea unitatiii patrimoniale

Autorul

Capitolul 1

Contabilitatea - componenta principala a sistemului informational economic

1.1 Obiectul contabilitatii

Contabilitatea este o componenta a sistemului stiintei economice. Ea are ca obiect stiinta conturilor, conturi prin care se efectueaza evidenta valorilor in miscare, inclusiv a unitatilor fizice, cand valorile sunt exprimate si prin acestea.

Contabilitatea este o tehnica cantitativa de colectare, tratare si interpretare a informatiei, aplicata faptelor materiale, juridice si economice manifestandu-se in patrimoniul subiectelor economice ca individ, firma, intreprindere.

Contabilitatea la origine avea un rol juridic de proba si de control. Ea a evoluat mult, in prezent ea este un mijloc de calcul economic si un instrument de gestiune.

Contabilitatea a existat din cele mai vechi timpuri. C.G.Dumitrescu in “Istoria contabilitatii” arata ca, grecii au imprumutat tehnica contabila de la egipteni si ei au trecut-o romanilor. Dar se pare ca evidentele contabile sunt mult mai vechi in istoria omenirii. Codul lui Hamurabi arata ca asiro-caldeenii utilizau documente justificative si aveau notiuni de Activ si Pasiv, multe din tablitele de lut descoperite la civilizatiile din Orientul Mijlociu, reprezinta conturi de operatii financiare ale marilor temple. Chinezii tineau numai evidenta cantitativ. Grecii au avut evidente pentru activitatile economice. Romanii au avut organizare contabila atat pentru patrimoniul public, cat si pentru patrimoniul particular. Bancherii romani intocmeau periodic si balanta de verificare. Operatiile iregistrate in contabilitate de romani erau exprimate in unitati de masura si in valori.

Contabilitatea in partida dubla s-a nascut ca urmare a practicii contabililor din Venetia si Genova. In anul 1494, Luca Paciolo descrie contabilitatea in partida dubla intr-o lucrare de matematica si geometrie. Dupa aparitia acestei lucrari, aplicarea contabilitatii in partida dubla se raspandeste in tarile Europei.

In ce priveste aplicarea contabilitatii in partida dubla in Romania, mentionam aparitia in 1637 a Pravilei Comerciale, in Transilvania, in care erau si reguli de aplicare a contabilitatii. Este de retinut ca in Monitorul Oficial al Moldovei din 1859 a fost publicata structura cursului de contabilitate conceput de Ion Ionescu de la Brad, in 15 lectii. Invatamantul comercial in limba romana a aparut in Transilvania, Moldova, Muntenia si la Bucuresti in 1844. In anul 1913 se infiinteaza Academia de Inalte Studii Comerciale si Industriale la Bucuresti. Prezenta unei scoli superioare cu caracter universitar determina publicarea unor lucrari de contabilitate.

Deci de-a lungul timpului s-a acumulat o bogatie importanta de teze, idei, concepte, teorii, principii si standarde cu privire la continutul contabilitatii. Evolutia contabilitatii a fost insotita pe plan teoretic de controverse privitoare la utilitatea sa in cadrul mecanismelor de cunoastere si gestiunii a starii la un moment dat si a circuitului resurselor economice ale societatii. Mai importante sunt doua conceptii: prima trateaza contabilitatea ca teorie stiintifica, iar cea dea doua ca tehnica de culegere, prelucrare, stocare, transmitere si analiza a informatiilor. Analizand cele doua conceptii, putem spune ca ele nu sunt autentice.

Ca orice disciplina stiintifica, contabilitatea reprezinta simultan o teorie si metoda. In calitatea sa de teorie stiintifica, contabilitatea reprezinta un sistem de principii si cunostinte care explica si informeaza, iar ca metoda sau tehnica, un ansamblu coerent de procedee, instrumente prin care se observa si inregistreaza resursele economice ale societatii, separate ca utilitati patrimoniale.

In masura in care se accepta ideea ca prin vocatia sa, contabilitatea este o disciplina stiintifica ea isi defineste continutul obiectului sau de studiu, metoda de cercetare si pozitia sa in cadrul sistemului stiintelor economice.

Totusi, pe plan mondial, s-au conturat trei conceptii cu privire la delimitarea si definirea obiectului contabilitatii, respectiv:

1. Conceptia administrativa considera ca obiectul contabilitatii il constituie reflectarea si controlul, in expresie valorica, a faptelor administrative, in vederea sprijinirii managementului (conducerii), pentru a obtine un minim de eforturi (cheltuieli), maximul de efecte economice (rezultate-venituri).

2. Conceptia juridica considera ca obiectul contabilitatii il formeaza patrimoniul unui subiect de drept (agent economic), prin prisma relatiilor juridice, adica a drepturilor si obligatiilor pecuniare (materiale) ale unei persoane fizice sau juridice, in corelatie cu obiectele, adica cu bunurile si valorile corespunzatoare.

3. Conceptia economica sau financiara considera ca obiectul contabilitatii il constituie circuitul capitalului, privit atat sub aspectul destinatiei lui, cat si sub forma modului de dobandire, respectiv, sub forma de capital propriu si capital strain.

Preview document

Conținut arhivă zip

- Contabilitate Generala.doc

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

I. INFORMAŢII GENERALE Date de identificare a cursului Date de contact ale titularului de curs: Nume: Făt Codruţa Maria Birou: str. T. Mihali,...

UNITATEA DE ÎNVĂȚARE I RISCUL DE CREDIT 1. Dispunem de 5.000.000.000 lei pentru a fi investiţi. În ultimul an, rata dobânzii pentru un depozit...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

Performanţele bancare pot fi analizate cu ajutorul a doua instrumente principale: • contul de rezultate; • sistemul ratelor. Contul de...

CURS 1 Ratingul financiar: funcţii, caracteristici, credibilitatea informaţiilor furnizate şi scalele de notare a principalelor agenţii de rating...

1. Mecanismul preturilor 1.1 Mecanismul autonom al preturilor Continutul pretului Existenta preturilor este legata de procesul schimbului,...

Te-ar putea interesa și

CAPITOLUL I. CADRUL ORGANIZATORIC DE DESFĂSURARE A ACTIVITĂŢII LA S.C. SEVERNAV S.A. 1.1 Scurt istoric Societatea comercială SEVERNAV S.A. este...

INTRODUCERE Nevoia de armonizare şi uniformitate în contabilitate impune normalizarea sa. Pe această cale se formalizează obiective, concepte,...

INTRODUCERE Originile contabilităţii se pierd undeva la hotarul dintre istoria “cunoscută” şi partea încă neclară a istoriei societăţii omeneşti....

CAPITOLUL I DELIMITĂRI ŞI STRUCTURI PRIVIND SITUAŢIILE FINANCIARE 1. Delimitări conceptuale privind situaţiile financiare: competenţă, rol şi...

CAPITOLUL I PREZENTAREA GENERALĂ A SOCIETĂŢII 1.1. SCURT ISTORIC AL FIRMEI S.C. ONCOS IMPEX S.R.L. S.C. ONCOS IMPEX S.R.L este o societate cu...

CAPITOLUL I PREZENTAREA GENERALA A ORGANIZATIEI 1.1 Prezentarea agentului economic S.C. "IASITEX" S.A. a. Denumire: IASITEX, societate pe...

CAPITOLUL 1. FUNDAMENTAREA SUB ASPECT TEORETIC A LUCRĂRII 1.1 Prezentarea noţiunilor legislative în domeniul studiat În general în cadrul...

Capitolul I : 1. Prezentarea entitatii economice, modul de constituire si functionare ; etapele constiuirii, modul de functionare si...