Extras din curs

CURS : Gestiune bancara

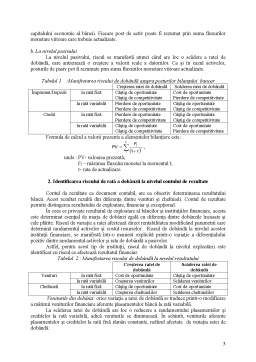

Riscul de rata a dobânzii în activitatea bancara

Fluctuatiile ratelor de dobânda nu sunt un fenomen recent, ele manifestându-se cu forta în domeniul monetar de la începutul anilor 70, si intensificându-se dupa anii 80. Aprecierea riscului de rata a dobânzii, ca si acoperirea sa au ramas mult timp pe un plan secundar în cadrul institutiilor bancare. Odata cu dezvoltarea volumului creditelor la rata de dobânda variabila si a instrumentelor extrabilantiere, instabilitatea ratelor de dobânda a început sa impuna preocupari pentru metode de analiza si de acoperire pentru acest risc.

Riscul de rata a dobânzii se defineste prin efectele variatiilor ratelor de dobânda asupra situatiei patrimoniale, a rezultatelor si echilibrului activitatii bancare.

1. Identificarea riscului de rata a dobânzii la nivel de bilant

Document contabil prin excelenta, bilantul este elaborat într-o optica patrimoniala care permite evaluarea averii. Acesta se rezuma la ecuatia fundamentala a contabilitatii:

Activ – Datorii = Situatia neta

Din punct de vedere financiar, abordarea patrimoniala face sa apara riscul de rata a dobânzii asupra averii. Pornind de la bilantul financiar ce evalueaza patrimoniul întreprinderii, abordarea actuariala permite identificarea acestui risc. Pentru a surprinde manifestarea riscului de dobânda la nivelul bilantului este necesara o abordarea patrimoniala si o alta la nivelul fiecarui post de activ si de pasiv.

1.1. Abordarea patrimoniala

Elaborarea bilantului contabil raspunde unei abordari esential patrimoniale, care permite evaluarea situatiei nete a bancii. Însa, din punct de vedere financiar, acest bilant trebuie ajustat, astfel încât informatiile sa fie cât mai bine ancorate în realitate.

a. Bilantul financiar

Ajustarea bilantului contabil pentru a obtine bilantul financiar consta în principal în:

- la nivelul activului - este vorba despre corectarea totalului activului cu acele non- valori, precum cheltuielile cu imbilizarile care reprezinta un activ fictiv, si a caror luare în considerare supraevalueaza bogatia reala a bancii. Însa,anumite contracte extrabilantiere trebuie luate în considerare;

- la nivelul pasivului – marimea datoriilor contabile trebuie corectata cu eventualele obligatii extrabilantiere si majorate cu acea parte din rezultat distribuita actionarilor sub forma de dividende, daca acestea nu au fost înca repartizate. Se pune, de asemenea problema reconsiderarii provizioanelor în sensul ca: au ele in caracter pe termen scurt sau pe termen lung? . Trebuie înglobate în datorii sau în capitalurile proprii?

Odata cu realizarea acestor ajustari, se obtine bilantul financiar, situatia neta fiind de aceasta data diferenta dintre activul net corectat si datoriile corectate. Însa aceasta evaluare nu este satisfacatoare, deoarece nu ia în considerare scadentele diferite ale creantelor si datoriilor.

b. Evaluarea actuariala a bilantului

Aceasta abordare este una de flux si nu de stoc, la nivelul fluxurilor monetare, care ia în considerare valorile actuale (reale) ale creantelor si datorilor bancii în functie de rata de actualizare.

Se considera, pentru exemplificare, urmatoarele bilanturi financiare:

Bilant 1 Bilant 2

Creante (3 luni)

100.000 Situatia neta

40.000

Datorii pe termen scurt (1an) 60.000

Total activ 100.000 Total pasiv 100.000

Numerar 100.000

Situatia neta

40.000

Datorii pe termen lung (5 ani)

60.000

Total activ 100.000 Total pasiv 100.000

Pentru o rata de actualizare de 10%, situatiile nete vor fi diferite (în ipoteza rambursarilor si încasarilor integrale la scadenta):

Bilant 1 Bilant 2

Creante (3 luni)

97. 645 Situatia neta

43.100

Datorii pe termen scurt (1an)

54.545

Total activ 97.645 Total pasiv 97.645

Numerar 100.000

Situatia neta

62.745

Datorii pe termen lung (5 ani)

37.255

Total activ 100.000 Total pasiv 100.000

Pentru o rata de actualizare de 15%, situatiile patrimoniale vor evolua astfel:

Creante (3 luni)

96. 566 Situatia neta

44.392

Datorii pe termen scurt (1an)

52.174

Total activ 96.566 Total pasiv 96.566

Numerar 100.000

Situatia neta

70.169

Datorii pe termen lung (5 ani)

29.831

Total activ 100.000 Total pasiv 100.000

Aceste exemple demonstreaza care sunt, din punct de vedere financiar, consecintele posibile ale variatiei ratei de dobânda a pietei asupra bilantului. Atâta vreme cât exista o diferenta semnificativa între scadentele resurselor atrase si a celor utilizate de catre o banca, se poate manifesta riscul de rata a dobânzii, care se traduce la nivelul bilantului, printr-o modificare a valorilor capitalului economic si a patrimoniului.

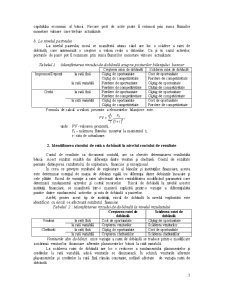

1.2. Identificarea riscului de rata a dobânzii la nivelul fiecarui post bilantier

Abordarea într-o optica financiara, face ca evaluarea bilantului sa fie comparabila cu cea a unui portofoliu de active, în masura în care fiecare post poate fi asimilat cu un activ financiar. Valoarea actuala a unui post de bilant este egala cu suma fluxurilor monetare actualizate pe care acesta le genereaza. Astfel, în urma actualizarii fiecare element din activul si din pasivul bancii este supus riscului de rata a dobânzii care se manifesta printr-o crestere în cazul scaderii ratei de actualizare si printr-o scadere în cazul cresterii acestei rate.

Preview document

Conținut arhivă zip

- Gestiune Bancara.doc

Alții au mai descărcat și

Cap 1. Prezentarea societatii bancare.Istoric si evolutie 1.1 Momentul istoric al înfiintarii Înfiintarea Bancii Române pentru Dezvoltare – SA...

Perfectionarea, modernizarea si eficientizarea instrumentelor si modalitatilor de plata au fost determinate pe de o parte de cuceririle stiintei,...

Capitolul I Prezentarea societatii bancare. Istoric si evolutie 1.1.Scurt istoric al Bancii Române pentru Dezvoltare Istoria sistemului bancar...

Platile electronice, aceasta semnificativa inventie a sfarsitului de secol XX, au aparut ca una din urmarile remarcabile ale dezvoltarii...

Capitolul 1. Platile internationale 1.1 Platile internationale: concept, sfera de cuprindere Cresterea interdependentelor economice a atras dupa...

Cap. 1 Prezentarea societatii bancare. Istoric si evolutie 1.1 Momentul istoric al înfiintarii Legenda unitati BT: exista unitati vor...

Exercitându-si rolul de intermediar între agentii care dispun de capitaluri si cei acre au nevoie de capitaluri suplimentare bancile efectueaza...

Te-ar putea interesa și

ÎNTRODUCERE Actualitatea temei de cercetare şi gradul de studiere a acesteia Actualitatea temei de cercetare În anii 90 ai secolului trecut, în...

INTRODUCERE 1. Motivaţii şi explicaţii Criteriile în baza cărora am ales sa efectuez stagiul de practica la Banca Transilvania au tinut de: BT...

Banca Romaneasca • Prezentare generala: Banca Romaneasca are o experienta de 16 ani, ea ofera clientilor sai o gama larga de produse si service...

CAPITOLUL I 1.1. Sistemul bancar Activitatea bancară din România se desfăşoară prin intermediul Băncii Naţionale a României şi prin bănci, care...

3.4 Instrumentele politicii monetare Obiectivele politicii monetare se suprapun în mare parte cu cele ale politicii fiscale în masura în care...

INTRODUCERE Sistemul bancar reprezintă unul dintre cele mai importante elemente ale pieței financiare, activitatea acestuia determinând în foarte...

Capitolul 1. Gestiunea risului bancar - cadrul general 1.1. Noțiuni și definiții Riscul este o întâmplare a cărei producere are o consecință...

1. Cine poate realiza intermedierea financiară: a) consiliul local; b) primăriile; c) societăţile de asigurare; d) nicio variantă nu este...