Extras din curs

Riscul bancar este un fenomen care apare pe parcursul derularii operatiunilor bancare si care provoaca efecte negative asupra activitatilor respective, prin deteriorarea calitatii afacerilor, diminuarea profitului sau chiar înregistrarea de pierderi, afectarea functionalitatii bancii.

Definitia lingvistica considera riscul drept probabilitatea de producere a unui eveniment cu consecinte adverse pentru subiect. În acelasi timp, prin expunere la risc întelegem valoarea actuala a tuturor pierderilor sau cheltuielilor suplimentare pe care le suporta sau pe care le-ar putea suporta institutia financiara în cauza.

Evolutia economiei mondiale la acest sfârsit de mileniu, dar mai ales evolutia actuala a României obliga la o atenta politica de masurare a riscurilor, pentru a obtine profituri acceptabile în viitor, în conditiile influentei pe care o banca o poate suferi din partea factorilor externi concurentiali.

O strategie bancara performanta trebuie sa cuprinda atât programe cât si proceduri de gestionare a riscurilor bancare care vizeaza, de fapt, minimizarea producerii acestor riscuri si a expunerii potentiale a bancii. Obiectivul principal al acestor politici este acela de minimizare a pierderilor sau cheltuielilor suplimentare suportate de banca, iar obiectivul central al activitatii bancare îl reprezinta obtinerea unui profit cât mai mare pentru actionari.

Importanta gestiunii riscurilor bancare nu se rezuma totusi doar la minimizarea cheltuielilor. Preocuparea permanenta a conducerii pentru minimizarea expunerii la risc are efecte pozitive si asupra comportamentului salariatilor care devin mai rigurosi si mai constiinciosi în îndeplinirea sarcinilor de servici; nu este de neglijat nici efectul psihologic de descurajare a unor activitati frauduloase.

Nu în cele din urma, o gestiune eficace a riscurilor bancare îsi va pune amprenta si asupra imaginii publice a bancii, clientii dorind o banca sigura si actionarii la fel.

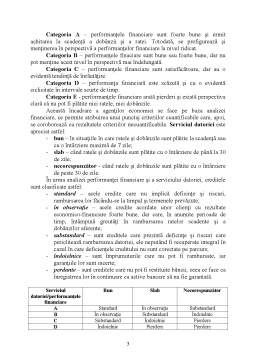

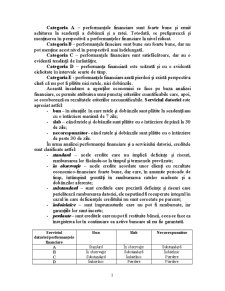

Exista mai multe clasifica ale riscurilor bancare. Cele mai întâlnite categorii de risc sunt urmatoarele:

- riscul de creditare; - riscul pierderii de capital sau al insolvabilitatii;

- riscul de lichiditate;

- riscul ratei dobânzii;

- riscul de tara;

- riscul de sistem;

- riscul imaginii bancii;

- riscul concurential;

- riscul fenomenului infractional;

- riscul tehnologic.

Riscul de credit

Riscul de credit este riscul nerealizarii veniturilor scontate, determinat de incapacitatea debitorului de a actiona în termenii si conditiile contractului încheiat cu banca.

„Creditul este bun doar doua zile din viata sa: în ziua în care a fost aprobat si în ziua în care a fost rambursat. În restul timpului creditul este sub supraveghere, caci atunci se manifesta riscul.”

David Eyles, Mellon Bank, SUA

O politica de creditare poate fi apreciata ca fiind corecta daca în elaborarea ei s-a acordat prioritate atingerii urmatoarelor obiective:

- selectia unor credite sigure si cu probabilitate maxima de rambursare;

- asigurarea unor plasamente fructuoase pentru fondurile de care dispune banca;

- încurajarea extinderii creditelor care corespund nevoilor pietelor pe care opereaza banca.

Procesul de analiza a calitatii portofoliului de credite constituie o actiune care se repeta, parcurgând mai multe momente, dintre care se detaseaza doua:

- momentul ce precede acordarea creditului si care include, în principal, analiza financiara a clientului, respectiv analiza interna, la care se aduc în completare si aspecte nefinanciare;

- etapa acordarii si postacordarii creditului, care presupune o atenta supraveghere a clientului beneficiar de împrumut, a modului în care se ramburseaza ratele de credit si dobânzile.

Preview document

Conținut arhivă zip

- Managementul Riscurilor Bancare.doc

Alții au mai descărcat și

Introducere Sistemul bancar este un segment indispensabil în cadrul economiei, avându un rol important în cadrul pieţei financiare. Buna...

I. INTRODUCERE 1.1. INTRODUCERE Potrivit Legii 58/1998 privind activitatea bancara art. 1. activitatea bancarã în România se desfãsoarã prin...

Cap.1 SISTEMUL BANCAR ROMANESC SI ROLUL BANCILOR COMERCIALE IN CADRUL ACESTUIA 1.1 EVOLUTIA SISTEMULUI BANCAR Structura sistemului bancar...

INTRODUCERE Activitatea bancară este înconjurată de apariţia riscului, care poate avea un impact considerabil asupra acesteia, negativ sau...

I.1. Rolul bancilor in economia moderna Importanta sistemului bancar intr-o economie moderna. Pe fundalul amplficarii schimburilor comerciale,...

Introducere În ultimele două decenii ale secolului XX, studiul băncilor şi activităţii bancare a constituit, pentru cercetători, unul dintre cele...

Prin elaborarea acestei lucrari, mi-am propus sa abordez problematica internatioanalâ a asigurarilor dar si a asigurarilor din România, încercând...

Te-ar putea interesa și

INTRODUCERE În ultimele două decenii ale secolului XX, studiul băncilor şi activităţii bancare a constituit, pentru cercetători, unul dintre cele...

I N T R O D U C E R E În prezenta lucrare am prezentat managementul riscului și analiza acestuia, o analiză care impune o paletă vastă de...

INTRODUCERE Este, desigur evident ca o strategie bancara performanta trebuie să cuprindă atât programe cât şi proceduri de gestionare a riscurilor...

CAPITOLUL 1 Noțiuni generale 1.1.Trăsăturile și componentele managementului bancar În zilele noastre, rolul băncilor și rolul sistemului bancar,...

Capitolul 1. Definirea riscului şi concepte ale teoriei riscului 1.1. Conceptul de risc Riscul şi incertitudinea reprezintă două fenomene cu care...

INTRODUCERE In contextul actual al anului 2012, riscul de credit are un rol important în activitatea de creditare. Pornind de la impactulmajor...

CAPITOLUL 1 - RISCURILE ÎN ACTIVITATEA BANCARĂ 1.1. Definirea şi identificarea riscurilor Orice organizaţie cu profil economic sau financiar se...

1. ANALIZA OPERAŢIUNILOR PASIVE ÎN CAZUL BĂNCII COMERCIALE ROMÂNE Obiectivul principal al activitǎţii derulate de Grupului B.C.R. este desemnat...