Cuprins

- Capitolul 1. Auditul financiar şi auditul intern

- 1.1. Principalele reglementări legale în domeniul auditului intern

- 1.2. Definiţii

- 1.3. Obiectivele auditului intern

- 1.4. Responsabilităţi

- 1.5. Categoriile de entităţi economice ale căror situaţii financiare vor fi auditate

- 1.6. Sancţiuni

- Capitolul 2. Profesia de auditor financiar

- 2.1. Camera Auditorilor Financiari din România

- 2.2. Reguli de atribuire a calităţii de auditor financiar

- 2.3. Exercitarea independentă a profesiei de auditor financiar

- 2.4. Independenţă şi integritate profesională

- Capitolul 3. Principii fundamentale ale auditului intern în domeniul

- bancar

- 3.1. Permanenţa auditului intern

- 3.2. Independenţa auditului intern

- 3.3. Obiectivitatea şi imparţialitatea auditului intern

- 3.4. Integritatea şi competenţa profesională

- 3.5. Confidenţialitatea

- Capitolul 4. Obiective specifice auditului intern în domeniul bancar

- Capitolul 5. Statutul auditului intern; Comitetul de audit

- 5.1. Statutul auditului intern

- 5.2. Comitetul de audit

- Capitolul 6. Externalizarea activităţii de audit intern

- Capitolul 7. Desfăşurarea activităţii de audit intern

- 7.1. Etapele activităţii de audit intern

- 7.2. Responsabilităţi în activitatea de audit intern

- 7.3. Forme de audit intern

- Capitolul 8. Proceduri de audit

- Capitolul 9. Documente de lucru

- Capitolul 10. Cunoaşterea clientului

- 10.1. Obţinerea informaţiilor

- 10.2. Utilizarea informaţiilor

- Capitolul 11. Auditul situaţiilor financiare

- 11.1. Aspecte generale

- 11.2.Conţinutul principalelor situaţii financiare ale instituţiilor de credit

- 11.3. Raportarea cu privire la situaţiile financiare

- Capitolul 12. Riscul operaţional. Fraudele

- 12.1. Riscul operaţional

- 12.2. Fraudele

- Capitolul 13. Riscul de credit

- 13.1. Administrarea riscului de credit

- 13.2.Gestionarea împrumuturilor către un singur debitor

- 13.3.Determinarea indicatorilor de solvabilitate şi gestiunea expunerilor mari

- 13.4.Împrumuturile acordate persoanelor aflate în relaţii speciale cu banca, personalului propriu şi familiilor acestuia

- 13.5. Limitele de risc pe clienti şi pe sectoare de activitate

- Capitolul 14. Auditul portofoliului de împrumuturi

- Capitolul 15. Auditul lichidităţii societăţilor bancare

- 15.1. Aspecte generale

- 15.2. Benzi de lichiditate

- 15.3. Indicatori de lichiditate

- 15.4. Analiza de tip Gap

- 15.5. Riscul de lichiditate

- Capitolul 16. Auditul rezervelor şi provizioanelor

- Capitolul 17. Evaluarea rezultatelor şi comunicarea concluziilor.

- Raportul de audit

- 17.1. Evaluarea rezultatelor şi comunicarea concluziilor

- 17.2. Raportul de audit

- Capitolul 18. Beneficiile autoevaluării în activitatea de audit intern

- 18.1. Caracteristicile autoevaluării

- 18.2. Beneficiile autoevaluării la nivelul conducerii

- 18.3. Beneficiile autoevaluării la nivelul functiei de audit intern

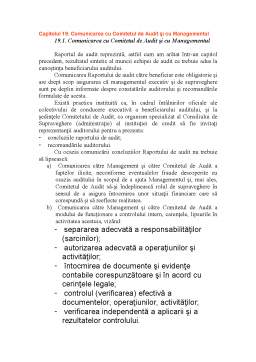

- Capitolul 19. Comunicarea cu Comitetul de Audit şi cu managementul

- 19.1. Comunicarea cu Comitetul de Audit şi cu managementul

- 19.2. Scrisorile adresate managementului

Extras din curs

Capitolul 1. Auditul financiar şi auditul intern

1.1. Principalele reglementări legale în domeniul auditului intern

Printre principalele reglementări legale în domeniul auditului intern se numără:

- Ordonanţa de Urgenţă a Guvernului nr. 75/1999 privind activitatea de audit financiar, republicată;

- Ordonanţa Guvernului nr. 119/1999 privind controlul intern şi controlul financiar preventiv, republicată;

- Legea nr. 672/2002 privind auditul public intern, cu modificările şi completările ulterioare;

- Ordinul MFP nr. 880/2002 pentru aprobarea Codului privind conduita etică a auditorului intern;

- Norme BNR nr. 17/2003 privind organizarea şi controlul intern al activităţii institutiilor de credit şi administrarea riscurilor semnificative, precum şi organizarea şi desfăşurarea activităţii de audit intern a instituţiilor de credit.

- Ordonanţa Guvernului nr. 37 din 29 ianuarie 2004 pentru modificarea şi completarea reglementărilor privind auditul intern;

- Hotărârea nr. 35/2004 a Consiliul Camerei Auditorilor Financiari din Româia privind aprobarea asimilării Standardelor Internaţionale de Audit Intern, ediţia 2004, elaborate şi publicate de Institutul Auditorilor Interni, inclusiv a Cadrului General al Standardelor Internaţionale de Audit Intern.

1.2. Definiţii:

Auditul financiar reprezintă activitatea de examinare, în vederea exprimării de către auditorii financiari, a unei opinii asupra situaţiilor financiare, în conformitate cu standardele de audit, armonizate cu standardele internaţionale de audit şi adoptate de Camera Auditorilor Financiari din România.

Auditorul financiar este persoana fizică/ juridică ce dobândeşte calitatea de auditor.

Auditul intern reprezintă activitatea de examinare obiectivă a ansamblului activităţilor entităţii economice în scopul furnizării unei evaluări independente a managementului riscului, controlului şi proceselor de conducere a acestuia.

1.3. Obiectivele auditului intern

Obiectivele auditului intern sunt:

a) verificarea conformităţii activităţilor din entitatea economică auditată cu politicile, programele şi managementul acesteia, în conformitate cu prevederile legale;

b) evaluarea gradului de adecvare şi aplicare a controalelor financiare şi nefinanciare dispuse şi efectuate de către conducerea unităţii în scopul creşterii eficienţei activităţii entităţii economice;

c) evaluarea gradului de adecvare a datelor/informaţiilor financiare şi nefinanciare destinate conducerii pentru cunoaşterea realităţii din entitatea economică;

d) protejarea elementelor patrimoniale bilanţiere şi extrabilanţiere şi identificarea metodelor de prevenire a fraudelor şi pierderilor de orice fel.

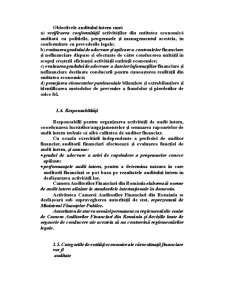

1.4. Responsabilităţi

Responsabilii pentru organizarea activităţii de audit intern, coordonarea lucrărilor/angajamentelor şi semnarea rapoartelor de audit intern trebuie să aibă calitatea de auditor financiar.

Cu ocazia exercitării independente a profesiei de auditor financiar, auditorii financiari efectuează şi evaluarea funcţiei de audit intern, şi anume:

- gradul de adecvare a ariei de cuprindere a programelor conexe aplicate;

- performanţele audit intern, pentru a determina măsura în care auditorii financiari se pot baza pe rezultatele auditului intern în desfăşurarea activităţii lor.

Camera Auditorilor Financiari din România elaborează norme de audit intern aliniate la standardele internaţionale în domeniu.

Activitatea Camerei Auditorilor Financiari din România se desfăşoară sub supravegherea autorităţii de stat, reprezentată de Ministerul Finanţelor Publice.

Autoritatea de stat va urmări permanent ca reglementările emise de Camera Auditorilor Financiari din România şi deciziile luate de organele de conducere ale acesteia să nu contravină reglementărilor legale.

1.5. Categoriile de entităţi economice ale căror situaţii financiare vor fi

auditate

Categoriile de entităţi economice ale căror situaţii financiare vor fi auditate se stabilesc de către Ministerul Finanţelor Publice, în acord cu Programul de implementare a Reglementărilor contabile armonizate cu Directiva a IV-a 78/660 CEE şi cu Standardele Internaţionale de Contabilitate, şi includ;

- entităţile economice care aplică reglementările contabile armonizate cu Directiva a IV-a 78/660 CEE şi cu Standardele Internaţionale de Contabilitate;

- entităţile economice care nu au obligaţia să aplice Reglementările contabile armonizate cu Directiva a IV-a 78/660 CEE şi cu Standardele Internaţionale de Contabilitate pot opta pentru auditarea situaţiilor financiare;

- societăţilor cotate pe pieţele secundare de valori mobiliare sunt auditate numai de auditori financiari.

Entităţile economice ale căror situaţii financiare anuale sunt supuse, potrivit legii, auditului financiar sunt obligate să organizeze şi să asigure exercitarea activităţii profesionale de audit intern.

La regiile autonome, companiile/societăţile naţionale, precum şi la celelalte entităţi economice cu capital majoritar de stat, activitatea de audit intern se organizează şi funcţionează potrivit cadrului legal privind auditul intern din entităţile publice.

1.6. Sancţiuni

Auditorii financiari, persoane juridice, membre ale Camerei, răspund dacă unul dintre asociaţi, administratori sau angajaţi, care nu are calitatea de auditor, intervenine în exercitarea independentă a profesiei de auditor financiar, astfel încât să prejudicieze independenţa persoanelor fizice care desfăşoară această activitate în numele persoanei juridice.

Auditorii financiari, persoane fizice, membre ale Camerei Auditorilor Financiari din România, care desfăşoară activitatea de auditor financiar în numele unor auditori financiari persoane juridice, sunt supuse aceloraşi sancţiuni prevăzute pentru persoanele juridice care deţin calitatea de auditori financiari.

În măsura în care nu sunt infracţiuni, unele fapte pot constitui contravenţii, fiind sancţionate cu amenzi.

Constatarea contravenţiei se face de către persoanele împuternicite în acest sens de Consiliul Camerei Auditorilor Financiari din România.

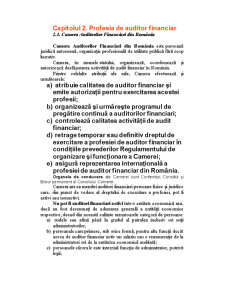

Capitolul 2. Profesia de auditor financiar

2.1. Camera Auditorilor Financiari din România

Camera Auditorilor Financiari din România este persoană juridică autonomă, organizaţie profesională de utilitate publică fără scop lucrativ.

Camera, în numele statului, organizează, coordonează şi autorizează desfăşurarea activităţii de audit financiar în România.

Printre celelalte atribuţii ale sale, Camera efectuează şi următoarele:

a) atribuie calitatea de auditor financiar şi emite autorizaţii pentru exercitarea acestei profesii;

b) organizează şi urmăreşte programul de pregătire continuă a auditorilor financiari;

c) controlează calitatea activităţii de audit financiar;

d) retrage temporar sau definitiv dreptul de exercitare a profesiei de auditor financiar în condiţiile prevederilor Regulamentului de organizare şi funcţionare a Camerei;

e) asigură reprezentarea internaţională a profesiei de auditor financiar din România.

Organele de conducere ale Camerei sunt: Conferinţa, Consiliul şi Biroul permanent al Consiliului Camerei.

Preview document

Conținut arhivă zip

- 1.DOC

- 10.DOC

- 11.DOC

- 12.DOC

- 2.DOC

- 3.DOC

- 5.DOC

- 6.DOC

- 7.DOC

- 8.DOC

- 9.DOC

- CUPRINS.DOC

Alții au mai descărcat și

Capitolul I Caracterizarea activităţii de audit intern la nivelul unei instituţii publice 1.1. Conceptul de audit intern si rolul său in cadrul...

Audit intern Auditul intern are scopul de a asigura conformitatea situatiilor financiare cu normele legislative.Acesta este realizat de catre...

INTRODUCERE Preocupările de perfecţionare ale auditul financiar sunt utile, mai ales în România, unde aceste activităţi se consolidează, o dată cu...

Obiective şi modalităţi de acţiune ale auditului intern bancar O.U.G. nr. 57/1999, cu modificările ulterioare, identifică următoarele obiective...

1.Cadrul legislativ-normativ al misiunii de audit Cadrul legislativ normativ in baza caruia se desfasoara misiunea de audit financiar-contabil...

PLANIFICAREA AUDITULUI SITUATIILOR FINANCIARE Standardul international de audit 300-scopul acestui Standard International de Audit este sa...

Planificarea auditului financiar – contabil Conceptul de planificare în audit Auditorul trebuie sa planifice auditul într-o maniera care sa...

PREZENTAREA INSTITUŢIEI Şcoala cu cl. I-VIII nr. 10 Suceava este situat în zona centrală a cartierului Cuza Vodă, pe str. Baladei nr. 4A şi a fost...

Te-ar putea interesa și

CAPITOLUL 1 Prezentarea societatii bancare. Istoric si evolutie 1.1 Scurt istoric al Bancii Romane pentru Dezvoltare Istoria sistemului bancar...

Reforma sistemului bancar din România a făcut paşi importanţi încă din prima fază a tranziţiei. Se poate spune că reforma în sistemul bancar a...

INTRODUCERE Actualitatea temei de cercetare. Stabilitatea şi siguranţa sistemului bancar reprezintă o importanţă majoră pentru protejarea...

PREZENTARE GENERALA SCURTA DESCRIERE UniCredit Tiriac Bank este membra a Grupului UniCredit, unul dintre cei mai importanti jucatori de pe piata...

1.1. Noţiuni generale privind sistemul bancar românesc România are o economie relativ deschisă, cu exporturi reprezentând 25,7% şi importuri 34,2%...

INTRODUCERE Termenul de sistem monetar are înțelesuri și abordări diferite. Una dintre abordările termenului de sistem monetar este aceea de...

MOTIVATIA CERCETARII Implementarea unor sisteme eficiente de control intern reprezinta o problema delicata pentru managerul oricarei entitati....

1. Prezentare Piraeus Bank România. Istoric și evoluție 1.1. Scurtă prezentare evolutivă a Piraeus Bank Fondată în 1916, Piraeus Bank face parte...