Extras din curs

CAPITOLUL 1

ARMONIZAREA CONTABILITATII FINANCIARE CU DIRECTIVELE ECONOMICE EUROPENE SI CU STANDARDELE CONTABILE INTERNATIONALE

Conducerea profitabila a oricarei activitati economice presupune un management flexibil, preocupat de crearea, dezvoltarea, mentinerea si perfectionarea continua a sistemului informational în general si a celui economic în particular. Sistemului informational al unei unitati economice îi revine sarcina de a vehicula un volum suficient de informatii care sa permita initierea deciziilor fundamentate la toate nivelurile organizatorice ale unitatii economice.

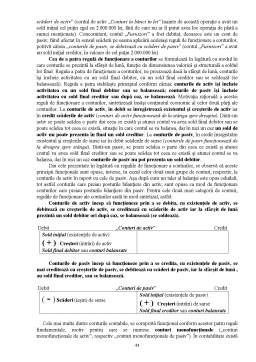

Ca ramura a stiintei economice, contabilitatea este considerata, conform articolului 2 al Legii Contabilitatii nr. 82/1991, republicata , stiinta complex determinata si specializata în masurarea, evaluarea, administrarea, gestiunea si controlul activelor, datoriilor si capitalurilor proprii, precum si a rezultatelor obtinute din activitatea persoanelor juridice si fizice, prin functionarea careia se asigura înregistrarea cronologica si sistematica, prelucrarea, publicarea si pastrarea informatiilor cu privire la pozitia si performanta financiara si calitatea fluxurilor de trezorerie, atât pentru necesitatile interne cât si în relatiile cu tertii opozabili.

Activitatea curenta a contabilitatii se fundamenteaza pe caracterul public al informatiilor furnizate, sintetizate în situatiile financiare elaborate, respectiv: Bilantul, Contul de profit si pierdere, Situatia modificarii capitalurilor proprii, Situatia fluxurilor de numerar si a politicilor contabile aplicate si notele explicative aferente detalierii acestora. Furnizarea informatiilor la nivel public constituie expresia transparentei activitatii economice, a lizibilitatii acesteia fata de utilizatorii interni si externi determinând finalmente garantia bonitatii si solvabilitatii entitatii economice. Necesitatea transparentei exprese a activitatii economico-financiare a impus organizarea si conducerea contabilitatii financiare dupa norme, reguli, principii si conventii, aplicate în mod unitar, toate emanate, în prezent, de la organismele administrative nationale unice ca atributii si competenta în sfera normarii si reglementarii organizarii contabilitatii, institutii dominate incontestabil de autoritatea Ministerului Finantelor Publice (M.F.P.) si de organismele de reglementare profesionala (exemplu: Corpul Expertilor Contabili si a Contabililor Autorizati din România, C.E.C.C.A.R.).

Pe plan mondial, actiunea de normare, standardizare si reglementare a cadrului general si specific privind organizarea contabilitatii, este coordonata de catre Comitetul de Norme Contabile Internationale (I.A.S.C.), care elaboreaza si promoveaza Standardele Contabile Internationale (S.I.C.), respectiv interpretarile specializate ale acestora, valabile pentru toate tarile afiliate. Pe plan european, actiunea de armonizare a contabilitatii s-a materializat în elaborarea si promovarea Planului Contabil General regional, prin prevederile Directivei a IV–a a C.E.E. (prin care se stabilesc documentele de sinteza contabila agreate regional si regulile de evaluare patrimoniala, ca elemente armonizate de raportare), ale Directivei a VII–a a C.E.E. (care stabileste regulile armonizate de întocmire a bilantului si de utilizare a conturilor consolidate de catre entitatile economice care functioneaza prin filiale transnationale) respectiv ale Directivei a VIII–a a C.E.E. (prin care se stabilesc principiile de unificare a conturilor).

Din punct de vedere administrativ, armonizarea contabilitatii românesti cu conceptiile si reglementarile europene în materie, se regaseste, doctrinar si operativ, la nivelul prevederilor Ordinului M.F.P. nr. 306/2002 privind aprobarea Reglementarilor contabile simplificate, armonizate cu directivele europene. Nevoia de armonizare a contabilitatii românesti este înscrisa în necesitatea resimtita la nivel international cu privire la adoptarea unor principii unitare privind contarea operatiunilor economice, raportarea financiara, evaluarea patrimoniala sau asigurarea unui audit relevant la nivelul pietelor integrate. Dintre argumentele care motiveaza necesitatea promovarii si intensificarii procesului de armonizare contabila pe plan european si mondial, amintim:

1. Globalizarea economiilor nationale si integrarea pietelor financiare impun la nivel de necesitate stringenta, armonizarea sistemelor informationale contabile, cel putin ca premisa esentiala a coerentei în fapt a întregului sistem de evidenta si raportare a rezultatelor înregistrate de entitatile economice sau societatile de intermediere financiara. Libera circulatie a capitalului ar trebui sa fie fundamentata pe un sistem de informatii relevant si simetric din punct de vedere al accesului, definite prin inteligibilitate, relevanta si mai ales comparabilitate în termeni globali. Produsele finite ale contabilitatii, elaborate într-o tara sunt utilizate în aceasta faza dincolo de granitele initiale, emanând necesitatea elaborarii unui limbaj comun si a uniformizarii tehnicilor particulare privind sistemele de evidenta si raportare contabila, care sa permita utilizatorilor finali, investitorilor sau analistilor financiari întelegerea simetrica a informatiilor de aceasta natura, mai ales în cazul companiilor straine.

2. Generalizarea accesului pe pietele internationale de capital stimuleaza de asemenea procesul de armonizare a contabilitatii, organismele profesionale, guvernamentale, interguvernamentale si internationale fiind direct interesate în domeniul supravegherii si reglementarii prudentiale, protejând astfel colateral si implicit, interesul investitorilor în raport cu actiunile companiilor transnationale prezente pe pietele regionale sau internationale de capital, fapt care a impus, macar ca ipoteza de lucru, elaborarea situatiilor financiare în conditii de corespondenta deplina la nivel global.

3. Activitatea firmelor de contabilitate multinationale sau transnationale care au filiale si sucursale în tari diferite, a condus într-un efort întrunit la elaborarea, consolidarea si auditarea unitara a situatiilor financiare, contribuind în mod activ si determinant la implementarea normelor privind armonizarea contabilitatii la nivel international.

4. Activitatea eterogena a autoritatile fiscale la nivelul carora exista proceduri complicate cu privire la impozitarea veniturilor (profiturilor) realizate în strainatate, urmare a metodologiilor diferite de determinare a bazelor de impozitare concepute chiar de catre aceste autoritati, promoveaza permanent actiunea de armonizare pentru stabilirea unui avantaj în procesul complex de omogenizare a informatiilor.

Dincolo de tot complexul de factori stimulativi, în operatiunea de armonizare a contabilitatii apar însa si unele obstacole, cum ar fi:

- conturarea unor diferentieri pronuntate între diferitele practici contabile nationale, care merg pâna la eterogenitatea modului de producere a informatiei contabile;

- nu este înca destul de precis conturata o strategie coerenta de armonizare a contabilitatea la nivel international, existând în prezent practica elaborarii unui set dublu de situatii financiare, respectiv unul adaptat la cerintele nationale si altul adaptat la nivel international;

- exista un sentiment de neîncredere în Standardele Internationale de Contabilitate si implicit în capacitatea acestora de a raspunde în mod adaptat tuturor cerintelor informationale în raport cu particularitatile regionale sau nationale ale sistemelor contabile.

Preview document

Conținut arhivă zip

- Bazele Contabilitatii

- c1. introducere.doc

- c2. patrimoniul intreprinderii.doc

- c3. metoda contabila.doc

- c4. balante contabile.doc

- c5. inventarierea.doc

- c6. registrele contabile.doc

- c7. lucrari de sinteza.doc

Alții au mai descărcat și

1.1 Climatul contabil din Romania inainte de 01.01.2007 Accelerarea procesului de privatizare, dezvoltarea pietei de capital si a economiei de...

INTRODUCERE IN TEMATICA IMPOZITULUI PE PROFIT Baza legală pentru determinarea impozitului pe profit o constituie Legea nr. 414/2002 privind...

Contul de profit si pierdere – IAS 1 Obiectivul IAS 1 este de a "descrie" baza pentru prezentarea situatiilor financiare generale, avand ca...

INTRODUCERE În sistemul stiintelor contemporane „stiinta economica” ocupa un loc deosebit de important: astazi, nu exista domeniu al vietii...

1. A B C - UL A F A C E R I L - R 1.1. Particularitati ale afacerilor Definirea afacerii - Afacerea , in trecut, avea un inteles limitat,...

Test iniţial În vederea evaluării iniţiale a demersului formativ în Audit financiar, vă rugăm să completaţi această pretestare, răspunzând sincer...

Teorie privind contabilitatea afacerilor: Contabilitatea afacerilor are ca obiect reprezentarea tranzacţiilor de afaceri precum şi a resurselor...

Te-ar putea interesa și

CAPITOLUL I ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII INSTITUŢIILOR PUBLICE 1.1. Sfera de aplicare.Regulile şi principiile de bază folosite la...

INTRODUCERE Nevoia de armonizare şi uniformitate în contabilitate impune normalizarea sa. Pe această cale se formalizează obiective, concepte,...

Contabilitatea - scurt istoric Atunci când se folosește în limbajul de specialitate ori în vorbirea curentă, termenul de contabilitate poate avea...

CAPITOLUL I Bazele teoretice şi metodologice ale sistemului financiar-contabil Ca o componentă de bază a reformei de ansamblu pe care o parcurge...

Introducere Rolul statului ca principala instituţie de organizare şi conducere politică a societăţii se înfăptuieşte prin anumite funcţii:...

I Continutul si importanta functiunii financiar-contabile pentru activitatea organizatiei 1. Continutul si specificul functiunii...

Evaluarea este o activitate efectuată de profesionişti care respectă nişte principii, metode şi standarde specifice prin care se determină o...

MODULUL I: EVOLUŢIA , DEFINIREA SI OBIECTUL DE STUDIU AL CONTABILITĂŢII 5 Concepte de bază regăsite pe parcursul prezentului modul 5 Scopul...