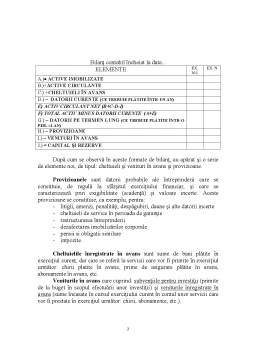

Extras din curs

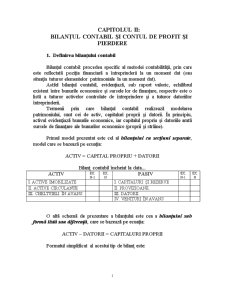

3. Contul de profit si pierdere (contul de rezultate)

Contul de profit si pierdere este o lista a cheltuielilor si veniturilor întreprinderii, clasificate dupa anumite criterii.

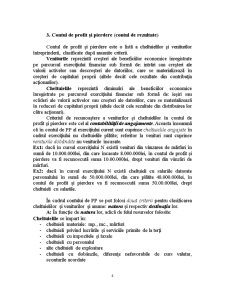

Veniturile reprezinta cresteri ale beneficiilor economice înregistrate pe parcursul exercitiului financiar sub forma de: intrari sau cresteri ale valorii activelor sau descresteri ale datoriilor, care se materializeaza în cresteri de capitaluri proprii (altele decât cele rezultate din contributia actionarilor).

Cheltuielile reprezinta diminuari ale beneficiilor economice înregistrate pe parcursul exercitiului financiar sub forma de: iesiri sau scaderi ale valorii activelor sau cresteri ale datoriilor, care se materializeaza în reduceri de capitaluri proprii (altele decât cele rezultate din distribuirea lor catre actionari).

Criteriul de recunoastere a veniturilor si cheltuielilor în contul de profit si pierdere este cel al contabilitatii de angajamente. Aceasta înseamna ca în contul de PP al exercitiului curent sunt cuprinse cheltuielile angajate în cadrul exercitiului nu cheltuielile platite; referitor la venituri sunt cuprinse veniturile dobândite nu veniturile încasate.

Ex1: daca în cursul exercitiului N exista venituri din vânzarea de marfuri în suma de 10.000.000lei, din care încasate 8.000.000lei, în contul de profit si pierdere va fi recunoscuta suma 10.00.000lei, drept venituri din vânzari de marfuri.

Ex2: daca în cursul exercitiului N exista cheltuieli cu salariile datorate personalului în suma de 50.000.000lei, din care platite 48.000.000lei, în contul de profit si pierdere va fi recunoscuta suma 50.00.000lei, drept cheltuieli cu salariile.

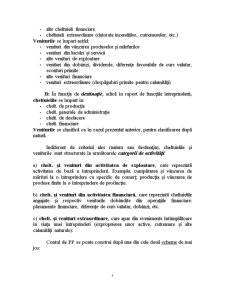

În cadrul contului de PP se pot folosi doua criterii pentru clasificarea cheltuielilor si veniturilor si anume: natura si respectiv destinatia lor.

A: În functie de natura lor, adica de felul resurselor folosite:

Cheltuielile se împart în:

- cheltuieli materiale: mp., mc., marfuri

- cheltuieli privind lucrarile si serviciile primite de la terti

- cheltuieli cu impozitele si taxele

- cheltuieli cu personalul

- alte cheltuieli de exploatare

- cheltuieli cu dobânzile, diferente nefavorabile de curs valutar, sconturile acordate

- alte cheltuieli financiare

- cheltuieli extraordinare (datorate incendiilor, cutremurelor, etc.)

Veniturile se împart astfel:

- venituri din vânzarea produselor si marfurilor

- venituri din lucrari si servicii

- alte venituri de exploatare

- venituri din dobânzi, dividende, diferente favorabile de curs valutar, sconturi primite

- alte venituri financiare

- venituri extraordinare (despagubiri primite pentru calamitati)

B: În functie de destinatie, adica în raport de functiile întreprinderii, cheltuielile se împart în:

- chelt. de productie

- chelt. generale de administratie

- chelt. de desfacere

- chelt. financiare

Veniturile se clasifica ca în cazul prezentat anterior, pentru clasificarea dupa natura.

Preview document

Conținut arhivă zip

- Bilantul Contabil si Contul de Profit si Pierdere.doc

Alții au mai descărcat și

1 SCOPUL SI OBIECTIVUL LUCRARII În noul sistem contabil din România contabilitatea financiara opereaza cu conceptul dualist , adica cuprinde...

BILANTUL CONTABIL - DOCUMENT DE SINTEZA IN TEORIA SI PRACTICA INTERNATIONALA 1.1 Dimensiuni istorice privind bilantul contabil Desi...

Persoanele juridice care aplica prezentele reglementari au obligatia sa intocmesca situatii financiare anuale simplificate. Situatiile financiare...

CONTUL DE PROFIT SI PIERDERE Bilantul contabileste considerat documentul ce descrie pozitia a unei inteprinderi la un moment dat,indicand si...

INTRODUCERE Situaţiile financiare cu scop general trebuie să ofere o imagine fidelă a poziţiei financiare, performanţelor cât şi evoluţiei...

Conţinutul, structura şi formatul Contului de profit si pierdere – studiu comparativ IAS/IFRS-DCE-RCR I. Introducere Contul de profit şi...

Contabilitatea s-a confruntat cu necesitatea de a studia si prezenta echilibrul specific proceselor interne transformatoare, care produc modificari...

În anul 1494, la data de 10 noiembrie, la Veneţia, călugărul franciscan Fra Luca di Borgo San Sepulcri publica un tratat ce cuprinde rezumatul...

Te-ar putea interesa și

INTRODUCERE 1. Scopul si obiectivele lucrarii Problematica abordata în cadrul lucrarii surprinde aspecte ce privesc contabilitatea financiara...

CAPITOLUL I STADIUL CUNOASTERII ÎN DOMENIU. SINTEZA DIN LITERATURA DE SPECIALITATE 1.Reglementari contabile in Romania privind situatiile...

C A P I T O L U L I PREZENTAREA AGENTULUI ECONOMIC 1.1.Cadrul juridic privind infiintarea si functionarea SC FLORISOL PRODUCT SRL. Societatea...

1.1. Prezentare evaluatori 1. Beneficiarul lucrarii: Societatea comerciala AEROSTAR S.A. 2. Echipa de evaluatori : 3. Scopul evaluarii îl...

Sinteza planului de afaceri Date de identificare a firmei Denumire: SC.Miraj.SRL. Unitatea hoteliara are forma juridica de:SRL,conform...

CONTUL DE PROFIT SI PIERDERE Bilantul contabileste considerat documentul ce descrie pozitia a unei inteprinderi la un moment dat,indicand si...

1.Scurta prezentare 1.1.Scurt istoric Prezenta lucrare a fost eliberata la S.C. ,,Nechi-mar” S.R.L., societate infiintata in anul 2003 in luna...

1.4. ANALIZA STRUCTURII PATRIMONIALE S.C. OLTCHIM S.A. Rm. Valcea s-a infiintat ca societate pe actiuni, prin Hotararea Guvernului nr. 1213 / 20...