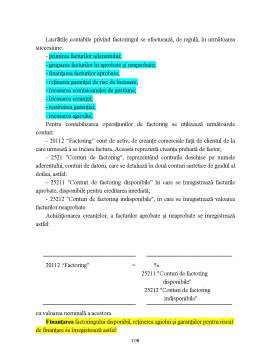

Extras din curs

6.1. Conceptul de credite si împrumuturi bancare

Noul sistem contabil al bancilor, spre deosebire de cel al agentilor economici, face o delimitare clara între conceptul de credite si cel de împrumuturi. Astfel, în timp ce în practica contabilã a societãtilor comerciale cele douã concepte sunt amestecate, întâlnind expresii si conturi cum ar fi credite acordate si credite primite sau împrumuturi acordate si împrumuturi primite, ceea ce în lipsa unei precizari poate sa provoace ambiguitati nedorite în contabilitatea bancara împrumutul reprezinta atragerea temporara de valori care trebuie restituite, generând deci obligatii, iar creditul reprezinta plasament al valorilor temporar disponibile ceea ce atrage dupa sine creante ale bancilor. Deci împrumuturile se primesc conducând la datorii, iar creditul se acorda reprezentând drepturi ale bancilor adica creante.

Împrumuturile bancare reprezinta atrageri de lichiditati în vederea acoperirii unor goluri temporare sau pentru realizarea unor plasamente profitabile. Ele se disting în contabilitate si în expresiile uzuale sub forma de împrumuturi, depozite ale clientelei sau ale bãncilor, valori date în pensiune si împrumuturi de la clientela financiara.

Creditele bancare reprezintã plasamente ale valorilor bãnesti disponibile sub forma ajutoarelor acordate clientilor, cu titlu rambursabil. Disponibilitatile bãnesti ce se pot aloca în acest scop pot sã aibã diferite surse de provenienta, printre care: sursele proprii bãncilor (aportul la capitalul social, alte componente ale capitalului propriu,etc) soldurile creditoare ale conturilor curente, sume atrase sub diferite forme de împrumuturi si alte surse atrase.

Creantele din ajutoarele acordate clientilor le regasim sub forma expresiilor consacrate de credite, valori primite în pensiune, depozite la bãnci si altele, iar sumele atrase de bãnci se identificã sub forma împrumuturilor, a depozitelor altor bãnci, a valorilor date în pensiune, etc.

Pentru reflectarea contabila a creantelor si a datoriilor din operatiuni bancare planuri de conturi cuprinde conturi distincte pentru detalierea informatiilor pe categorii de persoane fizice sau juridice partenere ale tranzactiilor, în functie si de felul garantiilor, de grupele de operatiuni din care au luat nastere, de scopul în care se primesc sau se acorda ajutoarele bancare, de termenele de rambursare si de alte detalii.

În planul de conturi regasim grupe de conturi purtând denumiri neechivoce de împrumuturi sau credite, alte grupe cuprind atât conturi de creante cât si de datorii sistematizate pe feluri de operatiuni bancare cum ar fi depozitele bancare sau valorile în pensiune.

În cele ce urmeaza vom aborda la subcapitole distincte operatiuni care poarta denumirea neechivoca de credite sau împrumuturi, iar operatiunile de constituire de depozite, de valori în pensiune sau de credite si împrumuturi privind clientela financiarã care cuprind atât operatiuni de atrageri de lichiditati cât si de plasamente, pentru a da o imagine mai clarã asupra lor, vor fi tratate la subcapitole separate, aceasta fiind determinatã si de faptul cã sunt grupe de operatiuni si de conturi distincte.

6.2. Contabilitatea împrumuturilor

Din punct de vedere patrimonial împrumuturile reprezinta datorii provenite din sumele atrase în circuitul bancar pe baza de contracte încheiate cu creditorii .

6.2.1. Structura împrumuturilor contractate de banci

În vederea completarii resurselor de creditare, pentru acoperirea unor goluri temporare de lichiditati sau în vederea unor plasamente profitabile, bancile pot sa recurga la împrumuturi.

În functie de statutul creditorului împrumuturile pot fi contractate cu alte societati bancare, cunoscute sub denumirea de împrumuturi interbancare , cu Banca Nationala a României sub forma împrumuturilor de refinantare sau cu clientela financiara.

Se asimileazã acestor atrageri de sume purtând denumirea de împrumuturi si cele provenite din depozite constituite la bancã si din valori date în pensiune, care se trateaza distinct.

6.2.2. Contabilitatea împrumuturilor interbancare

Potrivit normelor legale societatile nu au dreptul sã-si deschida conturi curente între ele, din care eventual sa faca plati, în schimb pot sã-si acorde ajutoare financiare, în acord reciproc, sub forma împrumuturilor, reflectate în conturi distincte în functie de scopul pentru care se acorda, de garantia constituita si de duratele pe care se acordã.

Preview document

Conținut arhivă zip

- Contabilitate Bancara 6.doc

Alții au mai descărcat și

Standarde de evaluare elaborate de asociatiile profesionale în domeniu = norme profesionale care se doresc un ghid pentru cei care fac evaluari,...

CONSIDERATII GENERALE PRIVIND CONTABILITATEA INSTITUTIILOR PUBLICE Institutiile publice au obligatia de a tine contabilitate proprie conform...

Legea Contabilitatii Dispozitii generale Art. 1. - (1) Societatile comerciale, societatile/companiile nationale, regiile autonome,...

2.5.2. Contabilitatea creditelor bancare pe termen lung Creditele bancare pe termen mediu si lung sunt o componenta a capitalurilor permanente si...

2. Procedeele specifice metodei contabilitatii: - Bilantul - Contul - Balanta de verificare BILANTUL contabil este cel mai reprezentant...

1.1 Obiectul contabilitatii 1.1.1 Patrimoniul ca obiect de studiu al contabilitatii Prin patrimoniu se întelege totalitatea bunurilor, a...

Cheltuielile sunt reprezentate de totalitatea operatiilor economice care afecteaza patrimoniul intreprinderii prin diminuarea activului, cum ar fi...

Te-ar putea interesa și

INTRODUCERE Am ales si tratat cu plãcere si cu mult interes tema de licentã: ,,Reflectarea în contabilitatea bancarã a imobilizãrilor corporale si...

CAPITOLUL I SISTEMUL BANCAR ROMÂNESC BANCA COMERCIALĂ ROMÂNĂ S.A. 1.1 IMPORTANŢA ŞI ROLUL SISTEMULUI BANCAR Sistemul bancar stă în centrul...

I.CONTABILITATEA OPERAŢIUNILOR DE ÎNCASĂRI ŞI PLĂŢI Conceptul de încasări şi plăţi sintetizează operaţiunile de creştere şi de scădere a...

Contabilitatea A fost definita pentru prima oara ca o arta,în 1541, de catre Luca Paciolo, alte definitii ale contabilitatii în decursul timpului...

Alegeţi varianta/variantele corecte: 1. Instituţia de credit reprezintă: a). persoană fizică autorizată; b). unitate operaţională fără...

Sistemul bancar reprezinta un segment indispensabil al ansamblului economic al oricarui stat, respectiv al ansamblului economic mondial. Ansamblul...

Capitolul 1. Obiectul contabilităţii bancare . 1.1.Obiectul contabilităţii bancare. Obiectul contabilităţii a fost determinat pe măsura...

CONTABILITATE BANCARA – CURS 1 Vasile Dedu, Contabilitate bancara (se gaseste la A.S.E) Legea nr. 58/1998 a sistemului bancar publicata în M.O....