Cuprins

- 1. CONCEPTE FUNDAMENTALE PRIVIND CONSOLIDAREA

- CONTURILOR

- 7

- 1.1. Consideratii generale privind grupurile de societăti 7

- 1.1.1. Premisele aparitiei grupurilor de societăti 7

- 1.1.2. Grupurile de societăti si diferitele abordări ale acestora 17

- 1.1.2.1. Abordarea grupului ca o realitate economică. 18

- 1.1.2.2. Grupul de întreprinderi - definit de diverse discipline 19

- 1.1.3. Tipologia si caracteristicile grupurilor 30

- 1.2. Grupurile financiare si relatiile de dependentă din cadrul grupului 35

- 1.2.1. Conceptele de „control” si de „influentă semnificativă” 35

- 1.2.2. Procentajul de control si procentajul de interes 45

- 1.3. Consolidarea conturilor – consecintă a aparitiei grupurilor 52

- 1.3.1. Definitia, obiectivele si principiile consolidării 52

- 1.3.2. Istoricul bazelor juridice de reglementare a consolidării conturilor 55

- 1.3.3. Utilitatea si limitele conturilor consolidate 68

- 2. PROCESUL DE CONSOLIDARE A CONTURILOR. METODE SI

- TEHNICI DE CONSOLIDARE

- 2.1. Perimetrul de consolidare 72

- 2.2. Omogenizarea si retratarea conturilor 77

- 2.2.1. Omogenizarea temporală 78

- 2.2.2. Omogenizarea evaluărilor 79

- 2.2.3. Omogenizarea în vederea eliminărilor 80

- 2.2.4. Omogenizarea în vederea agregării 83

- 2.3. Contabilizarea operatiunilor de omogenizare si de retratare 84

- 2.3.1. Contabilizarea operatiunilor de armonizare a metodelor contabile 86

- 2.3.1.1. Omogenizarea metodelor si/sau a perioadei de amortizare 86

- 2.3.1.2. Omogenizarea regulilor de evaluare a stocurilor 87

- 2.3.1.3. Omogenizarea tratamentului contabil al cheltuielilor de constituire 88

- 2.3.2. Contabilizarea operatiunilor de eliminare a înregistrărilor de origine fiscală 89

- 2.4. Consideratii generale privind opticile si metode de consolidare 90

- 2.4.1. Metoda integrării globale 93

- 2.4.2. Metoda integrării proportionale 98

- 2.4.3. Metoda punerii în echivalentă 103

- 2.5. Tehnici de consolidare 107

- 2.5.1. Consolidarea pe paliere 107

- 2.5.2. Consolidarea directă 110

Extras din curs

CAPITOLUL 1

CONCEPTE FUNDAMENTALE PRIVIND

CONSOLIDAREA CONTURILOR

Constituind o prezenţă din ce în ce mai pregnantă în economia mondială contemporană,

grupurile de societăţi au suscitat de-a lungul timpului interesul specialiştilor din domeniul

economic care şi-au orientat preocupările în direcţia studierii particularităţilor de organizare şi

funcţionare a acestor entităţi şi a găsirii unor tehnici şi metode care să permită o abordare globală

a acestor structuri.

1.1. Consideraţii generale privind grupurile de societăţi

O abordare corectă a grupurilor de societăţi porneşte de la cunoaşterea şi înţelegerea

premiselor care au determinat apariţia acestor structuri, a modului în care grupurile sunt tratate în

viziunea contabilă, managerială, a legislaţiei muncii şi fiscale, cât şi a principalelor tipuri de

grupuri, aspecte pe care ne propunem să le tratăm în subcapitolele următoare.

1.1.1. Premisele apariţiei grupurilor de societăţi

Secolul al XX-lea a fost considerat pe bună dreptate epoca marilor transformări şi mutaţii

în domeniul ştiinţific, tehnologic, social, politic şi, implicit economic. Aceste transformări au

obligat întreprinderile şi organizaţiile să îşi analizeze situaţia şi să găsească noi soluţii pentru a

face faţă noilor provocări. Astfel, progresul tehnic, impulsionat de dezvoltarea fără precedent a

ştiinţei, dezechilibrele ecologice, supraoferta asociată cu o concurenţă acerbă ca urmare a

internaţionalizării afacerilor, penuria de resurse şi accesul discreţionar la acestea, introducerea

barierelor şi restricţiilor la intrarea pe unele pieţe sunt doar câteva din cauzele care au obligat

organizaţiile să îşi adapteze strategiile de management la condiţiile unui mediu aflat într-o

continuă schimbare.

Analizând principalele modificări care au intervenit în ultima parte a secolului XX, Peter

Drucker1 identifică cinci domenii majore ale mediului economic şi social care exercită o

puternică influenţă asupra firmei şi a mediului acesteia:

- Integrarea economică internaţională bazată pe principiul reciprocităţii care porneşte

de la o mai bună cunoaştere a diferitelor modele socio-culturale (cum sunt cele vest şi

est-european, nord-sud-american, asiatic) şi preluarea celor mai valoroase elemente

de la un model la altul. Pe lângă efectele pozitive ale principiului reciprocităţii în

planul relaţiilor comerciale internaţionale, acest principiu a provocat şi efecte adverse

materializate în protejarea pieţelor interne şi introducerea unor bariere în comerţul

internaţional.

- Integrarea firmelor în economia mondială prin alianţe care îmbracă o gamă largă de

forme: societăţi mixte, consorţii internaţionale, companii multinaţionale, parteneriate,

acordarea de licenţe încrucişate. Aceste alianţe au apărut ca urmare a creşterii

semnificative a rolului firmelor mici şi mijlocii în cadrul economiilor naţionale,

regionale şi mondiale, a potenţialului financiar ridicat impus firmelor care se implică

în acţiuni multinaţionale şi a interferenţei crescânde a pieţelor şi tehnologiilor care

stau la baza încheierii acestor parteneriate.

- Restructurarea organizatorică a firmelor pe baza descentralizării activităţilor şi a

competenţelor decizionale, a reducerii numărului de niveluri ierarhice, a delocalizării

şi externalizării unor servicii şi activităţi.

- Abordarea modernă a rolului, funcţiilor şi legitimităţii managementului potrivit

căreia managementul strategic al firmei trebuie să asigure un echilibru judicios între

prosperitatea firmei şi cea a comunităţii locale şi naţionale din care aceasta face parte.

- Primatul problemelor politice internaţionale legate de poluare, terorism, eliminarea

armelor chimice, bacteriologice şi nucleare, integrarea ţărilor în curs de dezvoltare în

economia mondială asupra problemelor economice şi determinarea interdependenţei

dintre acestea.

În faţa acestor provocări ale mediului extern, firmele au trebuit să găsească acele strategii

care să le permită menţinerea sau îmbunătăţirea poziţiei lor pe piaţă, pătrunderea pe noi pieţe,

păstrarea clientelei şi diversificarea gamei de produse, îmbunătăţirea indicatorilor de performanţă

a activităţii economice.

Astfel, de-a lungul timpului, în funcţie de obiectivele strategice urmărite, firmele au

realizat alianţe strategice, au înfiinţat grupuri, filiale, sucursale care să le faciliteze accesul pe

diferite pieţe, creşterea gradului de specializare, dobândirea unei poziţii pe piaţă etc.

Analiza acestor condiţii de mediu permite identificarea principalelor strategii care au

stat la baza creării şi dezvoltării grupurilor de societăţi:

Strategiile de creştere apar ca o măsură de protecţie şi siguranţă a dezvoltării şi

perpetuării firmei în condiţiile unui mediu incert şi cu o dinamică accentuată. În această optică

supravieţuirea unei firme pe o anumită piaţă este direct condiţionată de creşterea cifrei sale de

afaceri, a producţiei şi de obţinerea unor avantaje concurenţiale legate de curba experienţei care

pot determina diminuarea costurilor pe unitate de produs. Se apreciază că acele organizaţii care

nu reuşesc să atingă nivelul optim de producţie care să le permită să fructifice efectele economiei

de scară sunt condamnate la reducerea treptată a segmentului de piaţă deţinut.

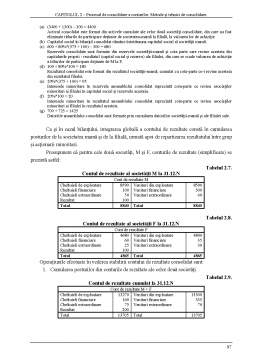

Preview document

Conținut arhivă zip

- Contabilitate Consolidata.pdf

Alții au mai descărcat și

Capitolul I DIMENSIUNI INTERNAŢIONALE ÎN REGLEMENTAREA SITUAŢIILOR FINANCIARE CONSOLIDATE În prezent, pe plan mondial, normele contabile de...

Introducere În viaţa economică a diferitelor ţări se intâlnesc atât agenţi economici care işi desfăşoara activitatea ca entităţi juridice...

Fenomenul contabil contemporan prezintă caracteristici axate pe nevoia de armonizare, convergenţă, compatibilitate şi uniformitate în...

Capitolul I : Date teoretice privind intocmirea si prezentarea situatiile financiare consolidate 1. Definitia procesului de consolidare...

Introducere Procesul de integrare industrial-financiară în economia mondială a început odată cu crearea primelor monopoluri la sfârşitul sec. al...

CONTABILITATEA SOCIETĂŢILOR DE GRUP 1. Conceptul de grup şi caracteristicile sale D.p.d.v. financiar-contabil, grupul reprezintă un ansamblu de...

CAPITOLUL I Introducere Societǎţile contemporane evolueazǎ într-un mediu economic dinamic impus de accentuarea competivitǎţii economice tehnico...

INTRODUCERE Primele publicări de conturi consolidate s-au realizat în Statele Unite, încă de la începutul secolului trecut. Structurile economice,...

Te-ar putea interesa și

1.MEDIUL BANCAR ROMÂNESC 1.1. Sistemul bancar Românesc Sistemul bancar din România este un sistem pe două nivele, cuprinzând Banca Naţională a...

Introducere În viaţa economică a diferitelor ţări se intâlnesc atât agenţi economici care işi desfăşoara activitatea ca entităţi juridice...

INTRODUCERE În viața economică a diferitelor țări se întâlnesc atât agenți economici care își desfășoară activitatea ca entități juridice...

Capitolul I : Date teoretice privind intocmirea si prezentarea situatiile financiare consolidate 1. Definitia procesului de consolidare...

1. Introducere Obiectivul acestui proiect este de a intelege mai bine metodele de consolidare, atat partea teoretica cat si partea practica si sa...

OPORTUNITATEA TEMEI ALESE Lumea nu are încredere în raportările financiare prezentate de către companiile japoneze. O serie de falimente şi...

CONTABILITATEA SOCIETĂŢILOR DE GRUP 1. Conceptul de grup şi caracteristicile sale D.p.d.v. financiar-contabil, grupul reprezintă un ansamblu de...

CAPITOLUL I Introducere Societǎţile contemporane evolueazǎ într-un mediu economic dinamic impus de accentuarea competivitǎţii economice tehnico...