Extras din curs

Contabilitate si gestiune fiscala

Curs 1, 2 16.03.2006

Impozite si taxe, inclusiv varsamintele pe care le efectueaza societatile comerciale.

Curs de CGF – autor Raileanu va para in a 2-a jumatate a lunii aprilie

Cod Fiscal

Norme metodologice pentru aplicarea Codului Fiscal

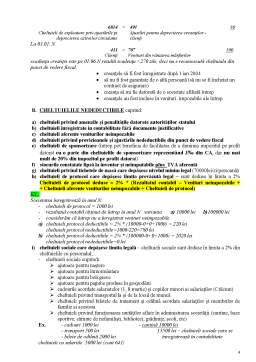

Obiectul si perimetrul de actiune al gestiunii fiscale a întrep. Structurile fiscale si economia întrep

Activitatea desfasurata de întrep si existenta unor elemente care formeaza activele întrep duc la formarea obligatiilor fiscale ale întrep (ex: activitatea desfasurata presupune cumparari si vânzari care sunt impozitate cu TVA; rezultanta lor e impozitul de plata sau de restituit)

Existenta unor bunuri în categoria activelor întrep presupune si impozitarea lor (ex: terenuri, cladiri-impozit pe cladiri; auto-taxa pe mijloace de transport)

Obligatiile fiscale ale întrep. Structuri fiscale si economia întrep

Întrep are obligatia de a determina, a evidentia (reflecta) si de a varsa (achita) impozitele, taxele si contributiile, potrivit cadrului legal în vigoare. (penalitati, daca nu înregistreaza obligatia de impozit, daca nu e reflectata în contabilitate L.87; - majorari pentru întârziere la plata)

Obligatiile fiscale ale întrep se clasifica în urmatoarele categorii:

a) obligatii generate de desfasurarea activitatii curente

- impozit pe profit

- impozit pe veniturile microîntrep

- impozit pe dividende

- TVA

- accize

- contributia la fondul special pentru sanatate (sumele datorate de SC care produc bunuri care dauneaza sanatatii publice – tutun, alcool)

- contributia la fondul special pentru dezvoltarea si modernizarea drumurilor publice (rovigneta)

- contributia la fondul special pentru dezvoltarea si modernizarea punctelor de control pentru trecerea frontierei, precum si alte unitati vamale

- taxe vamale, respectiv comision vamal

- impozitul pe profitul obtinut din activitatile comerciale ilicite sau din nerespectarea legislatiei privire protectia consumatorului

b) obligatii generate de plata drepturilor de personal, care se grupeaza în:

1) obligatii ale întrep (angajatorului)

- contributia pentru asigurarile sociale (CAS) 19,75% pentru grupa a 3-a de munca

- contributia pentru fondul de ajutor de somaj 2,5%

- contributia pentru asigurarile sociale de sanatate 7%

- contributia pentru asigurari de accidente si boli profesionale; e diferentiata în functie de activitatile desfasurate 0,5% (activitati contabile si revizie cod CAEN 7412 – 1,7%)

- contributia pentru indemnizatii si concedii medicale 0,75% (01.01.2006)

2) obligatii ale personalului

- contributia pentru asigurarile sociale (pentru pensia suplimentara) 9,5% pentru grupa a 3-a de munca

- contributia pentru ajutorul de somaj 1%

- contributia pentru asigurarile de sanatate 6,5%

- impozit pe veniturile din salarii (plati anticipate) 16% cota unica (se scad din veniturile pentru impozitul global cheltuielile cu instalare centrala termica, termopan, asigurari)

În România opereaza principiul “stopajului la sursa”, potrivit caruia întrep e obligata sa retina din drepturile de personal, sumele care se cuvin bugetului de stat si bugetului asigurarilor sociale.

În situatia in care personalul beneficiaza în cursul perioadei,de indemnizatii, acestea sunt impozitate conform cadrului legal în vigoare. ( nu se impoziteaza ajutorul de deces)

c) obligatii generate de elementele active existente în proprietatea sau în folosinta întrep

- impozit pe cladiri

- taxe asupra mijloacelor de transport

- impozit pe venitul agricol

- impozit pe terenuri neagricole

- taxe pentru folosirea terenurilor proprietate de stat, utilizate în alte scopuri decât agricultura si silvicultura

- taxe pentru scoaterea terenurilor din circuitul agricol si silvic

- taxe de metrologie (verificarea unitatilor de masura si control)

- taxe de meteorologie (sunt platite de unitati pentru ca INMH sa le anunte cum e vremea; unitati agricole, porturi – contrastalii )

- taxe pentru intabulare – pentru înregistrare în registru a proprietatilor detinute de catre întrep

d) alte obligatii fiscale ale întrep

1) taxe locale

- taxe pentru folosirea locurilor publice

- taxe pentru eliberarea certificatelor, avizelor si autorizatiilor în domeniul constructiilor

- taxe pentru folosirea mijloacelor de publicitate, afisaj si reclama

- taxe pentru utilaje aflate în proprietate sau în folosinta (taxe pentru detinere cazane pentru prepararea bauturilor alcoolice, utilaje pentru daracit lâna-prelucrarea lânii)

- taxe pentru cântaritul marfurilor

- taxe pentru taierea animalelor în piete (de Pasti)

- alte taxe locale

2) taxe de timbru

- taxe de protectie pentru modele si desene industriale, pentru brevete, inventie, pentru marci de fabrica si comert, pentru topografiile circuitelor integrate (la unitatile de microelectronica)

- taxe consulare

- taxe în domeniul audiovizualului –taxe pentru conceperea, productia si emiterea de programe; taxe pentru detinerea de receptoare (radio si tv)

- taxe pentru eliberarea de certificate (fiscale)

- taxe pentru prestatiile efectuate de capitaniile de port din România la navele sub pavilion românesc si strain

- taxe pentru prestari de servicii în aeroporturi

- taxe pentru trecerea podurilor peste Dunare

- alte taxe: - acordarea licentelor pentru jocurile de noroc

- pentru analize efectuate în laboratoare

- taxe pentru protectia mediului

- taxe pentru licente de transport

Preview document

Conținut arhivă zip

- Contabilitate si Gestiune Fiscala

- Conta fiscala Curs 1 2.doc

- Conta fiscala Curs 3 4.doc

- Conta fiscala seminar 1 2 3.doc

- Conta fiscala seminar 4 5 6 Sem II.doc

- Conta fiscala seminar 7 8 Sem II.doc

- Conta fiscala seminar 9 Sem II.doc

Alții au mai descărcat și

Integrarea României în spaţiul economic european condiţionează necesitatea armonizării contabilităţii cu Directivele Europene şi Standardele...

1 Notiuni introductive 1.1 Abordari conceptuale privind Contabilitatea si Gestiunea fiscala A gestiona eficient resursele economice şi...

Desfasurarea activitatilor in cadrul intreprinderii presupune constituirea obligatiilor fiscale potrivit specificului activitatilor astfel...

CAPITOLUL I TRĂSĂTURILE, FUNCŢIILE ŞI ELEMENTELE TEHNICE ALE IMPOZITELOR 1.1. Trăsăturile impozitelor, taxelor şi contribuţiilor Într-o economie...

Politica de contabilitate și fiscalitatea întreprinderii; Politica contabilă-Principii, reguli de evaluare, baze de evaluare, convenții și...

Unități de învățare : - Definiția contabilității financiare și concepte specifice - Normalizarea, armonizarea, convergența și conformitatea, în...

Te-ar putea interesa și

INTRODUCERE Tema lucrării mele de licență se intitulează Contabilitatea și fiscalitatea impozitelor directe și este structurată pe trei...

CAP. 1 Accize armonizate 1.1 Dispoziţii generale Sfera de aplicare Accizele armonizate sunt taxe speciale de consum care se datorează bugetului...

Taxa pe Valoarea Adaugata (TVA) este un impozit general,indirect,care se stabileste asupra operatiunilor privind transferul proprietatiibunurilor...

Reevaluarea contabilă este reevaluarea efectuată de contabil sau de evaluatori autorizaţi, pentru a aduce un activ, a cărui valoare netă contabilă...

1. PREZENTAREA FIRMEI A. Date de identificare a entității Denumire S.C. MIRO S.R.L. Sediu Județ BACĂU Localitate BACĂU Strada NORDULUI Nr. 6...

I Continutul si importanta functiunii financiar-contabile pentru activitatea organizatiei 1. Continutul si specificul functiunii...

Capitolul 1 Noţiuni introductive Taxa pe valoare adăugată este un impozit indirect, adică un impozit general de consum, care se aplică asupra...

1 Notiuni introductive 1.1 Abordari conceptuale privind Contabilitatea si Gestiunea fiscala A gestiona eficient resursele economice şi...