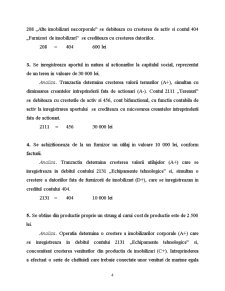

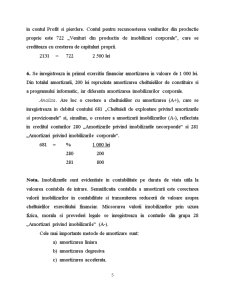

Extras din curs

Contabilitatea imobilizarilor

Imobilizarile sunt bunuri economice, parte a activului patrimonial, care sunt destinate sa serveasca o perioada indelungata in activitatea intreprinderii (mai multi ani), ele participand la mai multe cicluri de exploatare, iar valoarea lor se recupereaza treptat pe calea amortizarii, adica prin includerea unor cote-parti in costul activitatii la care participa.

Imobilizarile sunt detinute de intreprindere pentru a fi utilizate in procesul de productie sau furnizarea de bunuri sau servicii, pentru a fi inchiriate altora, sau in scopuri administrative. Ele sunt recunoscute daca au potentialul de a aduce beneficii economice in timpul duratei de folosinta si daca au un cost sau o valoare stabilita in mod credibil.

Pe parcursul utilizarii lor, imobilizarile consuma parti din valoarea lor ce se transmit sub forma de cheltuieli in costul noilor bunuri obtinute care, la randul lor, contin in costul lor beneficii economice viitoare pe care intreprinderea trebuie sa le recupereze de la clienti sub forma de venituri.

Deci, recuperarea valorica a partii din activele imobilizate consumate in activitatea intreprinderii, prin includerea in cheltuieli, poarta denumirea de amortizare.

Evaluarea imobilizariloe corporale si a celor necorporale se realizeaza diferit pe fiecare element in parte, in patru momente:

- la intrarea imobilizarilor in intreprindere

- la inventariere

- la data inchiderii exercitiului financiar

- la iesirea imobolizarilor din intreprindere.

Evaluarea in momentul intrarii, respectiv in momentul primei recunoasteri in

contabilitate se face la:

1) Costul de achizitie este folosit la evaluarea imobilizarilor in momentul cumpararii lor si se formeaza din: pretul de cumparare care este consemnat in factura + taxele nerecuperabile (taxe vamale, accize etc.) + cheltuieli de transport + cheltuieli de montaj si punere in functiune.

2) Valoarea de utilitate apare/se foloseste la evaluarea imobilizarilor primite prin donatii (cu titlu gratuit) si a celor aduse ca aport in natura la societate. La stabilirea acestei valori se tine seama de pretul de piata, de utilitatea bunului pentru intreprindere.

3) Valoarea justa reprezinta suma la care un activ poate fi schimbat de bunavoie intre doua parti aflate in cunostinta de cauza, in cadrul unei tranzactii in care pretul este determinat obiectiv.

4) Costul de productie este utilizat pentru evaluarea imobilizarilor produse sau construite in cadrul intreprinderii si se formeaza din: costul de achizitie al materiilor prime si materialelor consumabile utilizate + costurile inregistrate de intreprindere considerate direct atribuite acelui bun. In plus, costul de productie mai poate cuprinde: o pondere rezonabila din costurile inregistrate de intreprindere, considerate costuri indirecte atribuite producerii acelui bun.

Activele imobilizate sunt evidentiate in contabilitate cu ajutorul conturilor din clasa 2 Conturi de imobilizari delimitate pe trei grupe: 20 Imobilizari necorporale , 21 Imobilizari corporale , 26 Imobilizari financiare .

Conturile de imobilizari furnizeaza informatii privind existenta si miscarea bunurilor necorporale, corporale si financiare destinate utilizarii pe termen lung.

Functia contabila a conturilor de imobilizari este de activ.

Se debiteaza cu valoarea imobilizarilor intrate prin:

Preview document

Conținut arhivă zip

- Contabilitatea Imobilizarilor.doc

Alții au mai descărcat și

Scopul lucrarii Lucrarea Contabilitatea si analiza activelor imobilizate a fost efectuata la S.C. GHEORGHIU COMPANY S.A. Se doreste a fi o...

Imobilizările corporale sunt active care: - sunt deţinute de o persoană juridică pentru a fi utilizate în producţia proprie de bunuri sau...

ASPECTE GENERALE PRIVIND CONTABILITATEA 1.1. Continutul, particularitatile si rolul contabilitatii În acceptiunea moderna, contabilitatea, rolul...

CAPITOLUL I Activele imobilizate – delimitări conceptuale 1.1. Structura activelor imobilizate Se apreciază că imobilizările reprezintă o...

ARGUMENT Tema proiectului aleasa de mine este “Contabilitatea stocurilor si productiei in curs de executie”.Aceasta pentru mine reprezinta o tema...

INTRODUCERE Imobilizările reprezintă acea parte a patrimoniului unui agent economic care participă la procesul de producţie cu întreaga lor...

INTRODUCERE Contabilitatea este un instrument de cunoastere, gestiune, si control al patrimoniului si al rezultatelor obtinute care asigura...

Introducere În corelare cu schimbările fundamentale produse în economia românească, începând cu anul 1990 în ţara noastră s-a declanşat procesul...

Te-ar putea interesa și

INTRODUCERE 1. Evolutia si rolul contabilitatii ca instrument de gestiune Evoluţia contabilităţii este strâns legată de evoluţia economică,...

CAPITOLUL І ACTIVE IMOBILIZATE – CARACTERIZARE GENERALĂ 1.1. PROBLEME DE BAZĂ PRIVIND ORGANIZAREA SISTEMULUI CONTABILITĂŢII Pe plan mondial,...

CAPITOLUL .I.PREZENTAREA GENERALA A S.C. MEVA S.A 1.1.PREZENTAREA SOCIETĂŢII S.C.MEVA S.A. este aşezată în lundul drumului european E 70, pe...

CAPITOLUL I PREZENTAREA SOCIETATII COMERCIALE Societatea care va fi prezentata în continuare se numeste S.C. AURORA S.A. din Brasov. 1.1....

CAP. I PREZENTAREA SOCOETĂŢII COMERCIALE 1.1. Istoricul şi obiectul de activitate al S.C „ALPHA GAZ” S.R.L. LUGOJ Societatea comercială este o...

I. INTRODUCERE Normalizarea contabilă din România cunoaşte profunde modificări pentru asigurarea comparabilităţii cu normele internaţionale. Este...

CAPITOLUL 1 Prezentarea Societăţii Naţionale Radiocomunicaţii SA - Direcţia Radiocomunicaţii Timişoara 1.1. Scurt istoric S.N. Radiocomunicaţii...

INTRODUCERE Contabilitatea este un instrument de cunoastere, gestiune, si control al patrimoniului si al rezultatelor obtinute care asigura...