Cuprins

- Introducere.3

- I. Noţiuni generale despre esenţa salariului.5

- II. Documentarea salariului şi organizarea evidenţei

- analitice a retribuţiilor.12

- III. Contabilitatea calculării şi reţinerilor din salarii.21

- Încheiere.29

- Bibliografie.30

Extras din curs

INTRODUCERE

Un loc important în activitatea de producere a oricărei unităţi economice îl ocupă munca şi rezultatele ei, pentru că numai folosirea raţională a surselor de muncă, sporirea productivităţii muncii este una din condiţiile necesare pentru efectuarea procesului reproducţiei sociale. Pentru aprecierea rolului muncii în epoca contemporană este necesar să se ţină seama şi de procese evidente cum sunt: reducerea relativă a timpului de muncă afirmarea efortului intelectual şi creative şi înlocuirea tot mai mare a activităţilor manuale tradiţionale prin automatizarea , robotizarea şi informatizarea producţiei.

Munca este temelia oricărei activităţii, de aceea este foarte importantă evidenţa

muncii, rezultatelor ei precum şi asigurarea retribuirii lucrătorilor după cantitatea şi calitatea muncii depuse. Deaceea, orice întreprindere pentru a-şi desfăşura activitatea cu succes, ea are nevoie de un personal calificat care va fi în stare să execute toate lucrările necesare. Pentru atragerea unui astfel de personal calificat, şefii întreprinderii trebuie să prezinte o motivaţie. Motivaţia de obicei se materializează într-un salariu care va satisface atât cerinţele lucrătorului cât şi cele ale conducerii întreprinderii .

În toate ţările, salariul condiţionează situaţia economică a unui număr mare de locuitori. În ţările dezvoltate economic, salariaţii reprezintă 85-93% din populaţia ocupată.

Salariu este important şi pentru că reprezintă venitul legal de existenţa omului fără care nu se poate asigura cea mai mare parte a forţei de muncă prezente şi viitoare.

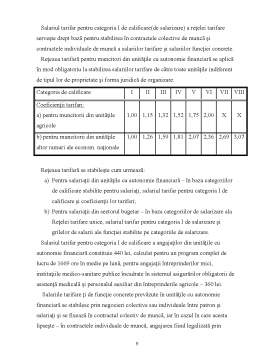

Se ştie că unul din factorii importanţi de sporire a eficienţii muncii este organizarea corectă a remunerării muncii, sursa principală de venituri a populaţiei noastre.

În lume cea mai mică cotă a salariilor în costul producţiei nete este corespondenţa directă a celui mai mizer salariu mediu real(după standardele mondiale), care la momentul actual şi-a pierdut funcţiile economice de bază: de stimulare a muncii de calitate şi de ridicare a productivităţii ei; instrument de propagare a esteticii profesionale de înaltă ţinută a executării; temei al diferenţierii obligatorii a retribuţiei ce ar ţine cont de spectru larg al deosebirilor de ordin profesionist şi calificaţie la prestarea muncii.

În Republica Moldova în perioada ianuarie-noiembrie 2003 salariu mediu nominal lunar a unui lucrător din economia republicii a constituit 666,40 lei şi s-a mărit faţă de perioada similară anului 2002 cu 33% . În luna noiembrie 2003 salariu mediu lunar a constituit 832,20 lei mărindu-se cu 38% faţă de noiembrie 2002.

La 1 decembrie 2003 suma restanţelor agenţilor economici şi sociali pentru remunerarea muncii a alcătuit 383 mln. lei, micşorându-se faţă de 1 ianuarie 2003 cu 28 mln. lei. Din suma totală mai mult de jumătate constituie datoriile pentru luna noiembrie.

Deci, o condiţie necesară pentru determinarea corectă a retribuirii muncii şi asigurarea cointeresării materiale a lucrătorilor este organizarea corectă a evidenţei contabile a acesteia.

În teza dată sunt folosite date şi materiale oferite de întreprinderea S.A..”Transservice’’.

S.A.”Transservice” este o societate pe acţiuni de tip deschis, înfiinţată prin reorganizarea întreprinderii specializate de stat-firmei comercial-intermediare specializate de producţie ”Transservice’’ şi este succesoarea în drepturile şi obligaţiunile ei patrimoniale, inclusiv cele ce ţin de terenul aferent. Societatea a fost înregistrată la 19 februarie 1993 de către Camera Înregistrării de Stat pe lângă Ministerul Justiţiei cu nr.10302256.

Societatea este creată în scopul obţinerii profitului în baza desfăşurării activităţii de producere şi realizare a mărfurilor, lucrărilor, serviciilor şi altor activităţi.

Societatea practică următoarele genuri de activitate:

- servicii de transport;

- realizarea materialului rulant, maşinilor, mecanismelor şi utilajului, pieselor de rezervă;

- acordarea serviciilor de închiriere a mijloacelor de transport, utilajului, mecanismelor ş.a

- fabricarea producţiei industriale şi de alt gen şi a mărfurilor de larg consum;

Scopul acestei lucrări este de a dezvălui specificul muncii şi salariului, anume ordinea calculării salariului; ordinea efectuării reţinerilor corespunzătoare din suma calculată, prezentarea scutirilor şi evidenţa producerii, deoarece informaţia primită stă la baza calculării salariilor al unor categorii de lucrători aparte.

Preview document

Conținut arhivă zip

- Contabilitatea Muncii si a Decontarilor cu Personalul.doc

Alții au mai descărcat și

Motto: „La sfârşitul zilei socoteşte nu ceea ce alţii au făcut faţă de tine, ci ceea ce tu ai făcut faţă de alţii” NICOLAE IORGA INTRODUCERE...

CAP. 1. REGLEMENTĂRI JURIDICE PRIVIND SALARIILE ŞI ALTE DREPTURI DE PERSONAL 1.1. Veniturile din salarii Potrivit art. 56 alinatul 1 din Legea...

INTRODUCERE Potrivit Legii Contabilităţii 82/1991 obligaţia organizării şi conducerii contabilităţii proprii revine: regiilor autonome,...

INTRODUCERE Contabilitatea tertilor asigura evidenta datoriilor si creantelor unitatii in relatiile acesteia cu furnizorii, clientii, personalul,...

1. FORŢA DE MUNCĂ – ASPECTE JURIDICE, CONTABILE ŞI FISCALE 1.1. Importanţa forţei de muncă Munca reprezintă o activitate conştientă, specifică...

CAPITOLUL I FORTA DE MUNCA- ASPECTE JURIDICE, CONTABILE SI FISCALE 1.1. Forta de munca- importanta, salariul nominal, salariul real. 1.2. Rolul...

Cap I. STADIUL ACTUAL AL CUNOAŞTERII PRIVIND CALCULUL ŞI CONTABILITATEA SALARIILOR 1.1 VENITURI SALARIALE Conform Codului Muncii , salariul...

INTRODUCERE Activitatea de obţinerea produselor de panificaţie reprezintă una dintre cele mai vechi preocupări ale omului şi totodată una dintre...

Te-ar putea interesa și

INTRODUCERE Tranziţia spre economia de piaţă şi succesul unei societăţi comerciale impun acordarea unei atenţii deosebite decontărilor cu...

Inspecţia Muncii este un organ de specialitate al administraţiei publice centrale, aflat în subordinea Ministerului Muncii şi Solidarităţii...

Banca Românească a fost fondată în anul 1993, ca bancă comercială universală, cu capital integral de stat. Banca Românească face parte acum,...

INTRODUCERE Actualitatea temei. În condiţiile economiei de piaţă, contabilitatea este chemată să asigure cu informaţie obiectivă şi veridică,...

Introducere Contabilitatea este ca un sistem, ca un ansamblu de reguli şi principii privind înreigstrarea în partidă dublă a averii ce aparţine...

INTRODUCERE Potrivit Legii Contabilitatii 82/1991 obligatia organizarii si conducerii contabilitatii proprii revine: regiilor autonome,...

INTRODUCERE În cadrul sistemului informational economic, contabilitatea ocupa un loc primordial. Contabilitatea reprezinta o activitate...

CAPITOLUL I FORTA DE MUNCA- ASPECTE JURIDICE, CONTABILE SI FISCALE 1.1. Forta de munca- importanta, salariul nominal, salariul real. 1.2. Rolul...