Extras din curs

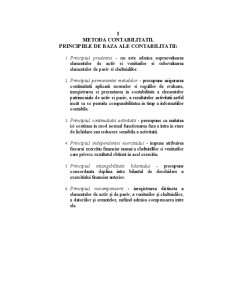

METODA CONTABILITATII.

PRINCIPIILE DE BAZA ALE CONTABILITATII:

1. Principiul prudentei - nu este admisa supraevaluarea elementelor de activ si veniturilor si subevaluarea elementelor de pasiv si cheltuielilor.

2. Principiul permanentei metodelor - presupune asigurarea continuitatii aplicarii normelor si regulilor de evaluare, inregistrarea si prezentarea in contabilitate a elementelor patrimoniale de activ si pasiv, a rezultatelor activitatii astfel incât sa se permita comparabilitatea in timp a informatiilor contabile.

3. Principiul continuitatii activitatii - presupune ca unitatea isi continua in mod normal functionarea fara a intra in stare de lichidare sau reducere sensibila a activitatii.

4. Principiul independentei exercitiului - impune atribuirea fiecarui exercitiu financiar numai a cheltuielilor si veniturilor care privesc rezultatul obtinut in acel exercitiu.

5. Principiul intangibilitatii bilantului - presupune concordanta deplina intre bilantul de deschidere a exercitiului financiar anterior.

6. Principiul necompensarii - inregistrarea distincta a elementelor de activ si de pasiv, a veniturilor si cheltuielilor, a datoriilor si creantelor, nefiind admisa compensarea intre ele.

Preview document

Conținut arhivă zip

- Suport Contabilitate.doc

Alții au mai descărcat și

Notiunea, continutul si clasificarea costurilor Delimitare intre cheltuieli si costuri O activitate economica se realizeaza prin utilizarea ,...

Scurt istoric al contabilitatii In Evul Mediu dezvoltarea comertului in orasele-state italiene a dus la aparitia unui sistem complex de evidenta :...

Capitolul 1 1)Natura si obiectivele ctb de gest Diversitatea definitiilor si recunoasterilor ,caracterizeaza la timpul prezent ctb de gestiune ;...

OBIECTUL, FUNCŢIILE ŞI ROLUL CONTABILITĂŢII DE GESTIUNE Obiectul contabilităţii de gestiune Costul este expresia unui raport între forma bănească...

1.1. Definirea calculatiei costurilor Calculatia costurilor, desi din punct de vedere evolutiv, a aparut înaintea teoriei costurilor si a teoriei...

I. Introducere Potrivit prevederilor Legii Contabilitaţii nr. 82 din 24.12.1991, republicată în Monitorul Oficial al României, partea I, nr. 454...

M1.U1.1. Introducere 1 M1.U1.2. Obiectivele unităţii de învăţare 2 M1.U1.3. Aspecte privind unele măsuri referitoare la organizarea şi conducerea...

Te-ar putea interesa și

INTRODUCERE Această lucrare îşi propune să evidenţieze modul în care informaţiile relevate de situaţiile financiare sunt prezentate şi...

INTRODUCERE Din totdeauna a existat şi va exista o discrepanţă între teorie şi practică. Astfel teoreticienii sunt aspru criticaţi de practicieni...

Introducere Existenţa şi dezvoltarea societăţii omeneşti se bazează pe procesul de producere a bunurilor materiale (activităţi productive)....

INTRODUCERE Bugetele reprezintă planuri numerice. Se cunosc mai multe definiţii ale bugetelor. Astfel, dicţionarului enciclopedic Wetster:...

1. Aspecte generale privind standardul IAS 36 O multitudine de factori endogeni si exogeni face necesara cunosterea de catre profesionistii...

Capitolul 1 Considerente generale ale fuziunii societăţilor comerciale Fuziunea este operaţiunea prin care două sau mai multe societăţi...

1. Prezentarea societăţii comerciale 1.1. Cadrul general de desfăşurare a activităţii SC IKOS-CONF SA este societate pe acţiuni, care a fost...

1 Notiuni introductive 1.1 Abordari conceptuale privind Contabilitatea si Gestiunea fiscala A gestiona eficient resursele economice şi...