Extras din curs

Evaluarea starii economice si financiare a firmelor pe piata concurentiala reprezinta o directie în care se îndreapta cercetarea în domeniul microeconomic. Aceasta presupune si impune cu necesitate utilizarea unor metode de investigare de mare rigurozitate stiintifica menite a evidentia cât mai exact gradul de stabilizare economica si financiara a firmelor. Numai pe aceasta baza se pot apoi elabora o serie de strategii pe termen lung care sa directioneze un anumit comportament al firmei.

Evidentierea factorilor care au contribuit la evolutia fenomenelor si proceselor economice, reprezinta un obiectiv central al conducerii firmelor, care are implicatii directe în dezvoltarea portofoliului de afaceri a firmelor. Aceasta se poate realiza cu ajutorul unor procedee chemate a reflecta pe de o parte factorii de influenta a fenomenelor economice, iar pe de alta parte, de a evidentia contributia cantitativa a acestor factori la modificarea nivelului fenomenului investigat.

Problematica analizei financiare a agentilor economici a constituit si constituie un subiect de actualitate mult discutat si disputat în literatura economica din tara si strainatate.

Raspunzând acestor cerinte în lucrarea de fata am abordat unele procedee aplicabile la nivelul firmelor, existente în literatura de specialitate.

În prima parte a lucrarii sunt prezentate conceptii teoretice cu privire la necesitatea, rolul si obiectivele analizei economico-financiare, dupa care m-am oprit la situatiile financiare anuale, situatii care reprezinta o premisa a efectuarii analizei situatiei financiare a întreprinderii.

În a doua parte a materialului este descrisa S.C. Antibiotice S.A., unul din simbolurile industriei farmaceutice românesti si un pilon important al industriei iesene ; societate pe exemplu careia este construita cea de-a treia parte a lucrarii, parte care urmareste direct analiza situatiei financiare.

Lucrarea se încheie prin realizarea unui prototip de sistem expert, menit sa ajute managemetul întreprinderii în determinarea gradului de îndatorare a firmei.

Speram ca lucrarea sa redea macar partial importanta si complexitatea analizei rentabilitatii si riscurilor întreprinderii pe baza contului de profit si pierdere.

Capitolul I

Analiza economico-financiara – instrument în managementul modern al întreprinderilor

1.1 Conceptii privind obiectivele fundamentale ale intreprinderii

În conceptia lui Peter Drucker, cea mai impunatoare figura a managementului modern,

managementul este o “functie esentiala a timpurilor noastre”. El elaboreaza în aceasta privinta cinci principii fundamentale ale managementului : stabilirea obiectvelor firmei, organizarea productiei si a muncii, motivarea si comunicarea, stabilirea metodelor de masurare a performantelor, dezvoltarea capacitatii si performantelor.

Desi radacinile managementului se pierd în negura vremurilor, majoritatea ideilor si teoriilor de management isi au originea în perioada revolutiei industriale, cand dezvoltarea mijloacelor de productie a dus la necesitatea unor metode de conducere mai eficiente. În ceea ce priveste obiectivele unei intreprinderi, în literatura de specialitate s-au desprins doua teorii : teoria manageriala si teoria comportista sau behaviorista.

Aparitia si dezvoltarea teoriei manageriale s-au efectuat în perioada de dezvoltare a marilor intreprinderi, în cadrul carora sa constatat separarea intre societate si management, separare din care deriva posibilitatea managementului de a urmari obiectivele care nu coincid, intrutotul, cu maximizarea profitului.

Potrivit scolii de gandire economica nord-americana, inteoria manageriala obiectivele urmarite de intreprindere au evoluat în concordanta cu mutatiile care s-au produs de-a lungul timpului în contextul economic, mutatii care au generat în lumea stiintifica un proces de reinnoire teoretica dinamica, care au pus în criza paradigmele precedente.

Reformularea teoriei traditionale a devenit absolut necesara în conceptia a numerosi autori, precum E. Penrone, W. Bournol si R. Manis, intrucat, în conceptia manageriala, obiectivele intreprinderilor erau altele :

- Maximizarea CA, sub restrictia unui cost minim ;

- Independenta financiara a intreprinderii;

- Marirea cotei de piata a intreprinderilor, etc.

Din punct de vedere al procesului decizional, intreprinderea apare ca fiind

formata dintr-un grup de participanti la procesul decizional, cu interese diferite ; obiectivele sunt rezulatatul arbitrajelor dintre scopurile diverselor grupuri de persoane participante atat la activitatea acestei, cât si la eliberarea si fundamentarea deciziilor : actionarii au drept obiectiv obtinerea de dividente ; managerul urmareste profit, excelenta profesionala, prestigiu, cariera ; furnizorii – relatii stabile si profitabilitate ; clientii – produse de calitate la preturi cât mai mici, salariatii – salarii ridicate, siguranta locului de munca, guvernele – cresterea bugetului prin prelevari fiscale, alti “actori sociali” – protectia consumatorilor si calitatea mediului.

Teoria behaviorismului sau comportista renunta la preconceptiile si ipotezele si fundamentarea obiectivelor intreprinderii, pe baza observarii comportamentului participantilor la procesul decizional. Potrivit acestei noi teorii la baza alegerii obiectivelor trebuie sa stea urmatoarele ipoteze : rezolvarea partiala a conflictelor de interese, limitarea incertitudinii, analiza problemelor intreprinderii si antrenarea salariatilor în rezolvarea acestora.

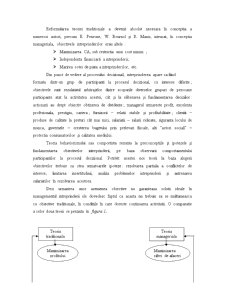

Desi urmarirea unor asemenea obiective nu garanteaza solutii ideale în managementul intreprinderii ele dovedesc faptul ca acasta nu trebuie sa se multumeasca cu obiective traditionale, în conditiile în care doreste continuarea activitatii. O comparatie a celor doua teorii se prezinta în figura 1.

Preview document

Conținut arhivă zip

- Analiza Economico Financiara.doc

Alții au mai descărcat și

Introducere Istoria celui mai rasunator faliment din istoria afacerilor, cel al companiei americane de energie Enron. Compania energetica Enron a...

A. Întreprinderea – caracterizare strategică a) Scurt istoric şi descrierea succintă a întreprinderii şi a sectorului de care aparţine -...

Compania ENRON a fost fondata in anul 1931,in Omaha,Nebraska sub numele de “Northern Gas Company”. A fost reorganizata in anul 1979,devenind...

INTRODUCERE Lucrarea de licenta se numeste „ Elaborarea si analiza contului de profit si pierdere”, cu studiu de caz la S.C. TRANSIMPEX S.R.L....

ANALIZA POZITIEI FINANCIARE A S.C. FORTE S.R.L 1. Prezentarea societatii: S.C. FORTE S.R.L. este societate comerciala cu raspundere limitata cu...

1. Factorii cheie de succes care au dus la dezvoltarea achizitiilor sunt: 1) Căutarea competitivităţii Motivele principale sunt urmatoarele: a)...

CAP.I. FUNDAMENTELE EVALUARII INTREPRINDERII CUPRINS 1. Scurta prezentare a teoriei valorii. 2. Termeni fundamentali in evaluare. Principalele...

Cel mai larg şi cuprinzător dintre conceptele cu care operează ştiinţa economică îl reprezintă conceptul de economie mondială. Economia mondială...

Te-ar putea interesa și

INTRODUCERE Într-o perioadă în care se vehiculează tot mai mult termenul de criză financiară, analiza impactului acesteia și consecințele...

INTRODUCERE Analiza economico-financiara este o necesitate stringenta, iar prin metodele si tehnicile utilizate duce la stabilirea unui diagnostic...

Capitolul I: Fundamentele teoretico-metodologice ale analizei economico-financiare 1.1. Fundamente teoretice 1.1.1. Tipuri de analiză...

Introducere Prin această lucrare mi-am propus să pun în evidenţă importanţa noilor tehnologii informaţionale în efectruare de analize...

Cap 1. Analiza economico-financiară. 1.1. Necesitatea analizei economico-financiare. Prefacerile care au loc afectează toate sectoarele de...

CAPITOLUL I . CONCEPTUL ŞI IMPORTANŢA ANALIZEI ECONOMICO-FINANCIARE 1.1 Concept. Definiţie Analiza este acea operaţiune logică de descompunere...

INTRODUCERE Informaţia economică reprezintă un element indispensabil al progresului fiind prezent în toate domeniile de activitate. Informaţia...

Capitolul 1. Introducere în analiza economico – financiară 1.1. Conținutul aplicativ și metodologic al analizei activității economico – financiare...