Extras din curs

Fiscalitate

(Toader) Curs 1

Definitii:

Impozitele-> sunt prelevari cu caracter obligatoriu, nerambursabile si fara contraprestatie directa aflate la dispozitia statului

Taxele-> sunt prelevari nerambursabile cu contraprestatie din partea statului

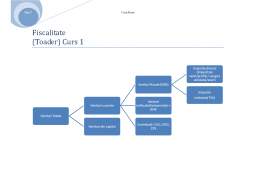

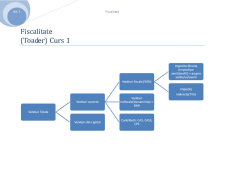

Elementele impozitului: Contribuabilul-> cel caruia i se imputa; Platitorul/Suportatorul-> cel care plateste efectiv impozitul; Obiectul impunerii-> arata din ce este platit impozitul(venit/avere/productie/consum); Sursa impunerii/de impozitare-> arata locul de unde provin impozitele(profit, venit, produs); Modalitatea de calcul-> arata unitatea de impunere(unitatea monetara<venit>; suprafata<pamant>; cilindrii<vehicule>); Termenul de plata; Asieta-> arata modul de asezare al impozitului; Cota de impunere/de impozitare-> progresive, regresive

Finantele firmei

Fiscalitate

(Stela Toader) Curs 2

Test de la curs

- Subiect Sinteza – 2 3 5 pagini

- Grile

- Aplicatii Practice

De pregatit pentru examen

- De bazat pe curs

- De bazat pe seminar

- Codul Fiscal al Romaniei

- Codul de Procedura Fiscala a Romaniei

1. Sistemul Fiscal

1.1 Necesitatea si rolul impozitelor; Justificarea legitimitatii impozitelor si consfintirea la plata acestora;

Disciplina Fiscalitate studiaza acea parte a Finantelor Publice care se ocupa cu modul de constituire a resurselor financiare publice pe seama prelevarilor fiscale.

Intr-o economie statul pune la dispozitia membrilor societatii o gama variata de bunuri si servicii publice (utilitati publice). Implicarea statului in furnizarea utilitatilor publice este determinata de cel putin 3 motive:

- Sectorul Privat nu este organizat sub aspect tehnic sa furnizeze asemenea utilitati publice

- Sectorul Privat nu poate identifica beneficiarii acestor utilitati publice pentru a le solicita pretul acestora

- Sectorul Privat nu este interesat sa furnizeze o serie de utilitati publice datorita incapacitati de plata a beneficiarilor

Daca intr-o prima etapa rolul statului in economie era limitat la infaptuirea sarcinilor sale traditionale (Aparare Nationala, ordine publica, Administrarea lucrarilor publice), dupa Marea Criza Economica Mondiala (1923-1933) rolul statului s-a extins la infaptuirea unor functii noi precum

- In plan economic

o Stabilizarea activitatii economice si corectarea dezechilibrelor

- In plan social

o Redistribuirea veniturilor si averilor intre membrii societatii

o Protejarea persoanelor defavorizate social

Acceptand necesitatea existentei institutiei publice (Statul), acceptam ca pentru indeplinirea functiilor si sarcinilor acesteia are nevoie de resurse financiare. Desi metodele de constituire ale surselor financiare au evoluat de-a lungul timpului, impozitul a ramas principalul mijloc de constituire a surselor.

Necesitatea justificarii legitimitatii impozitului decurge din necesitatea obtinerii consimtamantului contribuabilului deoarece cu care un impozit apare mai legitim in ochii celui care trebuie sa-l plateasca cu atat consimtamantul contribuabilului va fi obtinut mai usor, si acesta isi va respecta obligatia fiscala pe care o are.

In lucrarile de specialitate se face referire la o legitimitate sociologica a impozitului, o legitimitate politica si o legitimitate juridica .

- Dpdv sociologic

o Impozitul este legitim intrucat acesta este pretul pe care cetatenii trebuie sa il suporte/plateasca in schimbul bunurilor si serviciilor publice, acesta fiind in acelasi timp sursa interventiei statului in plan economic si social.

- Dpdv politic

o Legitimitatea este asigurata in statele democratice de existenta regimului parlamentar care garanteaza principiul legalitatii impunerii. Totusi, desi legal prin votarea lui de catre alesii contribuabililor (parlamentari), consimtamantul la plata nu este accordat de toti membrii societatii.

- Dpdv juridic

o Legitimitatea este asigurata de existenta de functionare a unor principii de drept fiscal dintre care unele avand forta constitutionala. (principiul legalitatii, principiul nediscriminarii fiscale ... SAMD)

Chiar prin Constitutia tarii noastre (Cap 3, art 56) se stipuleaza obligatia cetatenilor de a contribui cu impozite si taxe la acoperirea cheltuielilor publice. Mai mult decat atat, tot in constitutie, se prevede ca sistemul legal de impunere trebuie sa asigure asezarea justa a sarcinii fiscale.

Importanta justificarii legitimitatii impozitelor se poate explica prin aceea ca aceasta influenteaza consimtirea la plata si gradul de civism fiscal cu impact asupra nivelului veniturilor publice colectate si asupra gradului de evaziune fiscala.

1.2 Conceptul de sistem fiscal; Functiile sistemului fiscal; Principiile unui sistem fiscal optimal

Luarea in discutie a unui sistem fiscal este foarte importanta intrucat din modul cum acesta este construit si functioneaza se pot face aprecieri asupra politicii fiscale a unui stat si asupra eficientei implicarii statului in plan economic si social.

Rolul sistemului fiscal este de a contribui la constituirea fondurilor financiare publice pe seama prelevarilor din impozite, taxe si contributii si de a permite interventii ale statului in activitatea economica.

In ceea ce priveste definirea sistemului fiscal, in literatura de specialitate, sunt intalnite 2 abordari:

- Sistemul fiscal este vazut ca ansamblul impozitelor percepute intr-un stat, fiecare avand o anumita contributie si un anumit rol regulator in economie

- Sistemul fiscal este vazut ca ansmblul de metode principii, tehnici, procedee cu privire la o multime de elemente (materie impozabila, subiecti fiscali, cote etc.) intre care se nasc relatii cu ocazia proiectarii, legiferarii, asezarii si perceprii impozitelor care sunt gestionate conform legislatiei fiscale in scopul indeplinirii obiectivelor sistemului.

Preview document

Conținut arhivă zip

- Fiscalitate Curs 1.doc

- Fiscalitate Curs 2.doc

- Fiscalitate Curs 3 Neterminat.doc

- Fiscalitate Curs 4.doc

- Fiscalitate Seminar 2.doc

- fiscalitate_curs 3.doc

- fiscalitate_curs 5.doc

- fiscalitate_curs 7.doc

- fiscalitate_seminar 2.doc

- fiscalitate_seminar 5.doc

- fiscalitate_seminar 7.doc

Alții au mai descărcat și

Introducere Rezultat al dezvoltării economice din ultimele secole, relaţiile financiar-monetare internaţionale au cunoscut o explozie puternică...

III. Tratamente aplicate amortizării şi provizioanelor în relaţia contabilitate - fiscalitate III .a. Abordări contabile Respectându-se...

Tema 1. Continutul social-economic al impozitelor 1. Aparitia si evolutia impozitelor 2. Continutul social – economic al impozitelor 3....

Denumirea de “fisc” provine din limba latina , unde “fiscus” insemna cos sau paner. Termenul de fiscalitate este definit de La Rousse ca un sistem...

CURS 1 CONCEPTUL DE CONTROL FINANCIAR 1.-Prezentare generala a conceptului de control in general si a controlului financiar in special...

Cap. I. Fiscalitatea in dezvoltarea intreprinderilor. Standardele internationale de contabilitate. Obiectivul situatiilor financiare este acela...

CONSIDERATII INTRODUCTIVE 1. Necesitatea impozitului Satisfacerea nevoilor colective ale oricarei societati impune realiazrea unor venituri...

Te-ar putea interesa și

La înfiinţarea sa, la Bretton-Woods, în iulie 1944, FMI a fost conceput într-o lume caracterizată prin cursuri fixe de schimb şi control al...

Capitolul 1 Balanţa de plăţi: concept, forme, structură Conceptul de balanţă a fost lansat iniţial de mercantilişti in secolul al XVII-lea şi...

INTRODUCERE Prima manifestare concretă a realităţii internaţionale este piaţa pe care se efectuează schimbul unei monede naţionale pe altă monedă...

Abstract Din toate timpurile, cetăţenii contribuabili au încercat să-şi protejeze o parte a venitului, apelând astfel la mijloace legale sau nu,...

Teorii asupra cursurilor valutare I. Introducere Problema cursurilor valutare are o importanţă deosebită pentru teoria şi practica relaţiilor...

Argument-rezumat Găsirea celei mai bune variante de determinare a cursului de schimb a preocupat de-a lungul timpului pe mulţi dintre cei mai mari...

1.Comunitatea Economică Europeană: a) a fost creată în baza Tratatului de la Roma b) are la baza planul Schuman c) a urmărit crearea Pieței...

persoanele juridice române–pentru profitul impozabil obţinut din orice sursă, atât din România, cât şi din străinătate persoanele juridice...