Cuprins

- 1. Analiza structurii contului de profit si pierdere a întreprinderii3

- 2. Calculul si analiza soldurilor intermediare de gestiune ale întreprinderii 8

- 3. Analiza rezultatului brut din exploatare al întreprinderii 11

- 4. Analiza rezultatului aferent cifrei de afaceri al întreprinderii 16

- 5. Analiza rezultatului exploatarii într-o întreprindere 19

- 6. Analiza rezultatului exercitiului într-o întreprindere 22

- 7. Analiza ratelor de rentabilitate 25

- 7.1. Analiza rentabilitatii veniturilor totale întreprinderii 25

- 7.2. Analiza rentabilitatii resurselor consumate la nivel de întreprindere 27

- 7.3. Analiza rentabilitatii comerciale 28

- 7.4. Analiza rentabilitatii resurselor consumate aferente cifrei de afaceri a intreprinderii 30 7.5. Analiza rentabilitatii economice a întreprinderii.32

- 7.6. Analiza rentabilitatii financiare a întreprinderii 35

- Bibliografie.38

Extras din curs

Obiectivele temei:

- identificarea principalilor indicatori de masurare a rentabilitatii;

- dezvoltarea abilitatii de a construi si aplica modele de analiza structurala si factoriala a profitului si ratelor de rentabilitate;

- identificarea cauzelor care influenteaza rentabilitatea unei firme si a masurilor pentru reglarea activitatii;

- caracterizarea legaturii care exista între rentabilitate si risc.

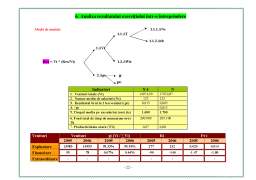

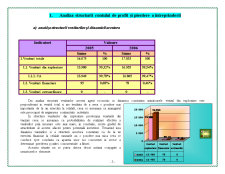

1. Analiza structurii contului de profit si pierdere a întreprinderii

a) analiza structurii veniturilor si dinamicii acestora

Indicatori Valoare

2005 2006

Sume % Sume %

1.Venituri totale 14.075

100 17.033

100

1.1. Venituri din exploatare 13.980

99,32% 16.955

99,54%

1.1.1. CA 13.949 99,78% 16.865 99,47%

1.2. Venituri financiare 95

0,68% 78

0,46%

1.3. Venituri extraordinare 0 - 0 -

Din analiza structurii veniturilor acestui agent economic in dinamica constatam urmatoarele: venitul din exploatare este preponderant in venitul total si are tendinta de a avea o pondere mai importanta de la un exercitiu la celalalt, ceea ce inseamna ca managerul este preocupat de asigurarea continuitatii activitatii.

In structura veniturilor din exploatare predomina veniturile din vanzari ceea ce inseamna ca probabilitatea de realizare efectiva a veniturilor prin incasare este mai mare, in concluzie, creste gradul de atractivitate al acestei afaceri pentru potentialii investitori. Urmarind insa dinamica vanzarilor si a structurii acestora constatam ca de la un exercitiu financiar la celalalt vanzarile au o pondere mai mica ceea ce conduce spre concluzia ca aparitia unor noi concurenti in sector a determinat pierderea pozitiei concurentiale a firmei.

Aceasta situatie nu se putea datora decat actiunii conjugate a urmatoarelor elemente:

- firma isi desfasoara activitatea intr-un sector deschis fara bariere la intrarea in sector

- inexistenta efortului promotional, sau existenta acestuia darn u suficient de intens pentru a consolida pozitia concurentiala a firmei.

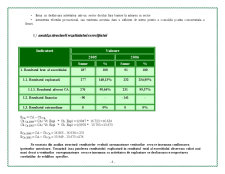

b) analiza structurii rezultatului exercitiului

Indicatori Valoare

2005 2006

Sume % Sume %

1. Rezultatul brut al exercitiului 187

100 91

100

1.1. Rezultatul exploatarii 277

148,13% 232

254,95%

1.1.1. Rezultatul aferent CA 276 99,64% 231 99,57%

1.2. Rezultatul financiar - 90

- - 141

1.3. Rezultatul extraordinar 0 0% 0 0%

RCA = CA – Ch CA

Ch CA 2006 = CA / Vt. Expl * Ch. Expl = 0,9947 * 16.723 =16.634

Ch CA 2005 = CA / Vt. Expl * Ch. Expl = 0,9978 * 13.703 =13.673

RCA 2006 = CA – Ch CA = 16.865 - 16.634 = 231

RCA 2005 = CA – Ch CA = 13.949 - 13.673 =276

Se constata din analiza structurii rezultatelor evolutii asemanatoare veniturilor ceea ce inseamna confirmarea ipotezelor anterioare. Urmarind insa ponderea rezultatului exploatarii in rezultatul total al exercitiului observam valori mai mari decat a veniturilor corespunzatoare ceea ce inseamna ca activitatea de exploatare se desfasoara ce respectarea corelatiilor de echilibru specifice.

Preview document

Conținut arhivă zip

- Diagnosticul Rentabilitatii Intreprinderii.doc

Alții au mai descărcat și

I 1. NOTIUNI GENERALE PRIVIND RENTABILITATEA Rentabilitatea reprezinta caracteristica unei societati comerciale de a obtine un venit mai mare...

INTRODUCERE Prezenta lucrare işi propune sa analizeze diagnosticul financiar al rentabilităţii şi riscului la Compexit Trading SRL Cluj Napoca....

Rentabilitatea – calea spre performanta 1. Abordari conceptuale privind rentabilitatea întreprinderii 2. Analiza profitului 2.1 Analiza...

INTRODUCERE Ţelul întreprinderilor în perioada actuala nu este numai acela de a supravieţui, ci şi să desfăşoare o activitate rentabila, o...

Capitolul I: Fundamentele teoretico-metodologice ale analizei economico-financiare 1.1. Fundamente teoretice 1.1.1. Tipuri de analiză...

RENTABILITATEA -INDICATOR AL EFICIENTEI ECONOMICE- In anii care au urmat revolutiei din 1989, economia romaneasca a parcurs un intens si dificil...

Introducere În această lucrare am urmărit realizarea unei analize economico-financiare a companiei Antibiotice Iaşi în vederea identificării...

INTRODUCERE Actualitatea temei Viaţa curentă a oamenilor presupune satisfacerea atât a nevoilor individuale procurate prin mecanismul pieţei (...

Te-ar putea interesa și

1. SPECIFICAREA MISIUNII DE EVALUARE Datele de identificare ale societatii: Numele firmei: SC BIOFARM SA Sediul firmei (adresa, telefon, fax):...

Introducere În această lucrare am urmărit realizarea unei analize economico-financiare a companiei Antibiotice Iaşi în vederea identificării...

CAPITOLUL I PREZENTAREA SOCIETĂŢII COMERCIALE S.C. OLTCHIM S.A. RAMNICU VALCEA Denumirea societatii : S. C. OLTCHIM S.A.Rm.Valcea Sediul social...

Introducere: Este cunoscut faptul, că pentru a asigura o activitate de producţie profitabilă sunt necesare unele condiţii specifice de desfăşurare...

CAPITOLUL I. PREZENTAREA SC GENERALY CRYS TRANS SRL ȘI SC MUSCELEANCA A.M.C SRL 1.1 Obiect de activitate. Capital social Pentru a desfăşura...

1.PREZENTAREA GENERALA A AGENTULUI ECONOMIC Petrom este cea mai mare companie de titei si gaze din Romania si cel mai mare producator de petrol si...

S.C. DACOTRANS INTERNATIONAL S.R.L I. INFORMATII GENERALE S.C. DACOTRANS INTERNATIONAL S.R.L. Bucuresti oferta asistenta in organizarea si...

Centrofarm este o retea de farmacii care se ocupa cu comercializarea de medicamente si alte produse farmaceutice. Compania are o experienta de...