Cuprins

- Capitolul I. Locul şi conţinutul ştiinţei finanţelor în clasa ştiinţelor economice 3

- 1. Conţinutul finanţelor şi structura lor 3

- 2. Raportul între relaţiile băneşti şi relaţiile financiare 4

- 3. Finanţele publice – Finanţele private: asemănări şi deosebiri 5

- Capitolul II. Sistemul cheltuielilor publice 7

- 1. Conţinutul cheltuielilor publice 8

- 2. Clasificarea cheltuielilor publice 9

- 3. Indicatori de analiză a cheltuielilor publice 12

- Cheltuieli publice pentru acţiuni social-culturale 14

- 1. Caracterizare generală 14

- 2. Cheltuieli publice pentru învaţamânt 15

- Surse de finanţare a cheltuielilor pentru învăţământ 16

- Cheltuieli publice pentru învăţământ în România 16

- 3. Cheltuielile publice pentru sănătate 16

- 4. Asigurările sociale de sănătate 19

- Capitolul III. Sistemul resurselor financiare publice 21

- 1. Conţinutul şi structura resurselor financiare publice 21

- 2. Impunerea fiscală şi principiile ei 23

- 2.1. Caracteristicile, rolul şi dimensiunea impunerii fiscale 23

- 2.2. Elementele impozitului 25

- 2.3. Principiile impunerii fiscale 26

- 1. Principii de echitate fiscală 26

- 2. Principii de politică financiară 27

- 3. Principii de politică economică 27

- 4. Principii de politică socială 27

- 2.4. Aşezarea impozitelor 28

- 3. Impozitele directe 29

- Impozitele pe venit 29

- Impozitul pe venitul persoanelor fizice 29

- Impozitul pe veniturile peroanelor juridice 30

- Impozitele pe avere 31

- Dubla impunere juridică internaţională 31

- 4. Impozitele indirecte 32

- 1. Taxele de consumaţie 33

- 2. Monopolurile fiscale 34

- 3. Taxele vamale 35

- 4. Taxele generale (alte impozite indirecte) 35

- Capitolul IV. Creditul public şi datoria publică 36

- 1. Mecanismul formării şi caracteristicile creditului public 36

- 2. Elementele tehnice ale împrumutului de stat 36

- 3. Operaţiuni specifice împrumuturilor de stat 37

- 4. Datoria publică 37

- 5. Datoria externă. Indicatori privind datoria externă 38

- Capitolul V. Bugetul de stat 40

- 1. Bugetul ca instrument financiar 40

- 2. Principii bugetare 41

- Capitolul VI. Piaţa de capital şi instituţia bursei 45

- 1. Piaţa de capital 45

- 2. Bursa de valori: concept, funcţii, rol, organizare şi funcţionare 45

- 3. Indici bursieri 46

- Capitolul VII. Piaţa monetară şi sistemul bancar 48

- 1. Piaţa monetară 48

- 2. Masa monetară 49

- 3. Creditul 51

- 4. Instrumente de credit 52

- 5. Componentele sistemului bancar . 54

- 6. Operatiunile pasive si active ale bancilor comerciale . 55

- Capitolul VIII. Indicatori financiari de bază în gestiunea financiară

- a întreprinderii

- 57

- 1. Politica de investiţii 57

- 2. Criterii de evaluare a proiectelor de investiţii 58

- 3. Metode de evaluare a proiectelor de investiţii. Indicatori de evaluare 58

- 3.1. Metode fondate pe rentabilitatea medie 58

- 3.2. Metode bazate pe actualizare 59

- 4. Amortizarea: conţinut, metode, norme 62

- Capitolul IX. Analiza echilibrului financiar patrimonial 65

- 1. Echilibrul financiar şi patrimoniul – noţiuni 65

- 2. Analiza lichiditate – exigibilitate (analiza patrimonială) 66

- 3. Construcţia bilanţului financiar patrimonial 67

- 4. Indicatori ai echilibrului financiar 68

- 5. Interpretarea indicatorilor de echilibru financiar 70

- Bibliografie 72

Extras din curs

Capitolul I

Locul şi conţinutul ştiinţei finanţelor în clasa ştiinţelor economice

1. Conţinutul finanţelor şi structura lor

2. Raportul între relaţiile băneşti şi relaţiile financiare

3. Finanţele publice – Finanţele private: asemănări şi deosebiri

1. Conţinutul finanţelor şi structura lor

Statul, pentru a asigura satisfacerea necesităţilor colective ale indivizilor, are nevoie de fonduri financiare.

Constituirea şi repartizarea fondurilor financiare presupune stabilirea unor raporturi (relaţii) între persoane fizice şi juridice, pe de o parte şi stat, pe de altă parte.

Aceste raporturi îmbracă forma unor fluxuri financiare grupate în două categorii şi anume:

1) în procesul constituirii fondurilor financiare (fondurilor de resurse băneşti) se stabilesc relaţii între indivizi (persoane fizice) şi agenţi economici (persoane juridice) pe de o parte şi stat de cealaltă parte; cele două categorii (persoanele fizice) şi agenţii economici (persoanele juridice), transferă statului o parte din veniturile lor sub forma impozitelor, taxelor, contribuţiilor ş.a.

2) în procesul repartizării fondurilor financiare constituite se stabilesc relaţii între stat pe de o parte şi diferiţi beneficiari pe de altă parte care sunt: persoane fizice, persoane juridice, instituţii ş.a.

Toate acestea reprezintă relaţii financiare (finanţe).

Relaţiile financiare (finanţele) reprezintă relaţiile economice, băneşti de constituire şi repartizare a fondurilor financiare publice necesare satisfacerii necesităţilor colective din societate.

Aceste relaţii sunt:

- relaţii sociale (între membrii societăţii);

- relaţii economice (sunt strâns legate de procesul economic în care se produc bunuri şi alte valori);

- relaţii de repartiţie (reprezintă transferuri către sau de la stat);

- relaţii băneşti (exprimate întotdeauna sub formă bănească).

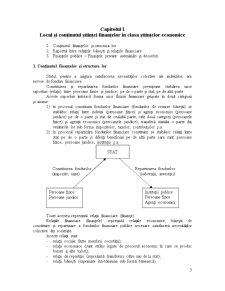

Din punct de vedere al structurii, finanţele se pot clasifica astfel:

- relaţii financiare propriu-zise (prezintă caracter nerambursabil, sunt permanente şi au ca sursă valoarea nou creată);

- relaţii de credit (prezintă caracter rambursabil, temporar şi au ca sursă disponibilităţile băneşti);

- relaţii de asigurare (relaţii financiare ce reprezintă transferuri băneşti obligatorii sau facultative în scopul primirii unei contraprestaţii când se produce un fenomen cu caracter întâmplător).

De asemenea, relaţiile financiare (finanţele) pot fi:

- publice

- private

(a se urmări punctul 3)

2. Raportul între relaţiile băneşti şi relaţiile financiare

Între relaţiile băneşti şi cele financiare există un anumit raport.

Sfera relaţiilor băneşti este mai largă decât sfera relaţiilor financiare, care reprezintă numai o parte a relaţiilor băneşti.

Raportul între relaţiile băneşti şi relaţiile financiare

Între relaţiile băneşti şi cele financiare există un raport ca de la întreg la parte.

Relaţiile financiare reprezintă un transfer de valoare care modifică mărimea valorii părţilor relaţiei. Transferul de valoare trebuie să îndeplinească cumulativ trei condiţii:

- să fie în formă bănească (transferul în natură nu generează relaţii financiare);

- să se facă fără o contraprestaţie directă sau nerambursabil (impozite, alocaţii pentru copii, subvenţii, contribuţii sociale ş.a.);

- să aibă titlu nerambursabil (depozite bancare, credite bancare) şi să satisfacă întotdeauna necesităţi cu caracter public, colectiv.

Relaţiile băneşti în afara relaţiilor financiare reflectă un schimb de valori echivalente, care nu modifică mărimea valorilor părţilor relaţiei (plata salariului pentru munca depusă, operaţiuni de vânzare-cumpărare ş.a.).

De subliniat că între relaţiile financiare şi relaţiile băneşti în afara celor financiare, există o strânsă legătură; relaţiile băneşti preced apariţia relaţiilor financiare (plata salariului precede impozitul pe salariu; încasarea valorii mărfurilor vândute precede plata TVA etc.). Relaţiile băneşti au o importanţă deosebită pentru că ele preced apariţia relaţiilor financiare.

3. Finanţele publice – Finanţele private: asemănări şi deosebiri

Finanţele publice sunt asociate cu statul şi instituţiile publice; se bazează pe normele dreptului public, pe constrângere şi urmăresc satisfacerea necesităţilor cu caracter public.

Componenta publică a finanţelor are în vedere:

a) procurarea resurselor necesare statului şi utilizarea lor conform nevoilor acestuia, în calitatea sa de autoritate publică;

b) folosirea procesului de procurare şi utilizare a resurselor ca un mijloc (pârghie) de influenţare a desfăşurării ansamblului activităţii economico-sociale.

Preview document

Conținut arhivă zip

- Curs Finante.doc

Alții au mai descărcat și

1. Scurtă prezentare a principiilor clasice ale impunerii Impunere reprezintă un complex de măsuri şi operaţiuni (politice şi de tehnică fiscală),...

1. CONSIDERENTE GENERALE Impozitul reprezintă plata bănească, obligatorie, generală, definitivă şi nereciprocă, efectuată de persoanele fizice şi...

IMPOZITELE 1.1 Notiunea de impozit. Esenta si rol Aparitia si evolutia impozitelor poate fi caracterizata ca un proces complex si de durata,...

GESTIUNEA FINANCIARA A ÎNTREPRINDERII CURS 2 OBIECTUL SI CONTINUTUL FINANTELOR Continutul finantelor. În sens privat întelegem...

CAPITOLUL I FUNCŢIA FINANCIARĂ A ÎNTREPRINDERII Funcţia financiară a întreprinderii rezultă din convergenţa unor factori de ordin teoretic şi...

Te-ar putea interesa și

Societatea comerciala ale carei situatii financiare le analizam este o societate pe actiuni, ce are ca obiect de activitate preponderenta, conform...

I. Înfiinţare şi structură Banca Mondială este cea mai prestigioasă intituţie internaţională de dezvoltare, reprezentând un model pentru...

Cap 1. Piaţa asigurărilor pe plan internaţional 1.1. Importanţa asigurărilor de sănătate Indiferent de cât de mult a evoluat umanitatea, un lucru...

I. STRATEGIA DE DEZVOLTARE DURABILÃ INTRODUCERE Municipiul Piteşti - Repere istorice Municipiul Piteşti, reşedinţa judeţului Argeş este unul...

1. Semnificaţia titlului “Finanţarea reprezintă alocarea de fonduri din surse particulare, ale bugetului de stat sau de la organisme şi...

CAPITOLUL I Finanţele: concept, evoluţie, conţinut, funcţii 1.1 Finanţele publice – concept şi evoluţie Finanţele reprezintă ştiinţa...

I. BAZELE FINANŢELOR CORPORATIVE I.1. Conţinutul finanţelor corporaţiilor şi obiectivul major al acestora În finanţe există o singură expresie:...

Ratele structurii financiare in cadrul unitatilor corporative Aceste rate caracterizeaza modalitatile de realizae a echilibrului financiar pe...