Extras din curs

7.1. Cheltuielile publice pentru actiuni social-culturale

7.1.1. Caracterizarea generala a cheltuielilor publice pentru actiuni social-culturale

Cheltuielile publice bugetare din aceasta categorie joaca un rol deosebit de important prin impactul pe care îl au asupra dezvoltarii fiecarei tari sub aspect social si economic, contribuind din plin la progresul umanitatii, în general.

Rolul pozitiv îndeplinit de cheltuielile cu actiuni social-culturale a determinat tendinta statului modern de asumare a unor sarcini sporite, vizând îmbunatatirea posibilitatilor de acces al cetatenilor la serviciile caracteristice acestui domeniu, cu atât mai mult, cu cât revolutiile tehnico-stiintifice au amplificat nevoia de instruire si cunoastere, ca premise indispensabile mersului ascendent al omenirii.

Prin continutul acestor cheltuieli, sunt avute în vedere actiuni de interes general ce se întreprind în scopul asigurarii de servicii publice destinate populatiei, în ansamblu, sau anumitor categorii ori indivizi, fie gratuit, fie cu plata redusa fata de costurile acestora, inclusiv sub forma acordarii unor sume de bani (burse, pensii, indemnizatii etc.).

Conditiile concrete si formele specifice de manifestare a lor sunt determinate de natura activitatii institutiilor publice profilate pe acest domeniu, între care: scoli, spitale, biblioteci, teatre, filarmonici etc.

Prin prisma impactului lor asupra produsului national, aceste cheltuieli apar, în prim plan, drept consumuri definitive de resurse, determinând diminuarea PIB, respectiv a avutiei nationale. Pe de alta parte, este însa recunoscut impactul lor pozitiv indirect asupra PIB, prin contributia adusa la crearea unor premise favorabile sporirii acestuia, deoarece majoritatea actiunilor de acest fel antreneaza cresterea capacitatii creatoare si a potentialului productiv al natiunii.

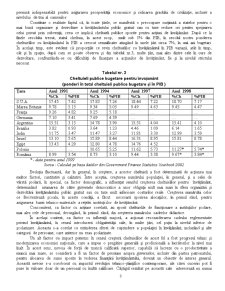

În conditiile specifice lumii contemporane, în majoritatea statelor s-au înregistrat cresteri importante ale acestor cheltuieli, atât în sume absolute, cât si ca pondere în PIB si în total cheltuieli bugetare. Asa cum rezulta din tabelul nr.2 , în tarile dezvoltate, ponderea acestor cheltuieli în PIB depaseste sensibil 20%, dar cu variatii importante, ajungând în unele tari chiar la nivele de peste 30% , cum este în Franta (36,11% în 1994) sau Germania (35,01% în 1994) .

Tabelul nr. 2

Cheltuieli publice bugetare pentru actiuni social-culturale

(ponderi în total cheltuieli publice bugetare si în PIB)

Tara Anul 1991 Anul 1994 Anul 1997 Anul 1998

%Ch %PIB %Ch %PIB %Ch %PIB %Ch %PIB

S.U.A 52.65 22.40 58.41 23.79 59.15 23.14 59.50 22.82

Marea Britanie 52.94 27.88 56.04 30.30 57.62 28.08 57.31 27.11

Franta 63.98 33.29 64.54 36.11 … … … …

Germania 58.80 28.20 61.29 35.01 … … … …

Argentina 50.03 10.16 56.85 15.00 56.14 14.60 54.34 14.46

Brazilia 46.06 11.22 40.40 13.64 56.85 13.94 56.97 16.00

India 17.78 5.25 17.48 4.98 17.85 4.98 18.98 5.25

Israel 39.36 16.99 46.41 24.64 54.58 29.88 54.44 30.24

Egipt 34.81 11.11 34.32 12.82 26.59 8.15 … …

Polonia … … 64.73 31.93 65.45 32.25 59.43 30.27

România 41.94 16.52 44.74 15.91 46.29 16.58 50.61 20.10

Sursa : Calculat pe baza datelor din Government Finance Statistics Yearbook 2001

O situatie diferita se prezinta în cazul tarilor în curs de dezvoltare, unde aceste ponderi sunt cu mult inferioare; în India (în jur de 5%); Brazilia, (între 11,22% în 1991 si 16,00% în 1998); Argentina, (între 10,16% în 1991 si 14,46% în 1998).

Pe de alta parte, în structura cheltuielilor publice totale, cheltuielile cu actiuni social-culturale prezinta ponderi foarte mari în tarile dezvoltate: Germania (între 58,80% în 1991 si 61,29% în 1994); Franta (între 63,98% în 1991 si 64,54% în 1994); Marea Britanie, (între 52,94% în 1991 si 57,31% în 1998). Aceasta pondere este însa inferioara în cazul tarilor în curs de dezvoltare, fiind cuprinsa între 17,48% si 18,98% în India; 46,06% si 56,97% în Brazilia, în intervalul de timp avut în vedere.

Diferentierea importanta între cele doua grupuri de tari trebuie pusa în primul rând, pe seama nivelului diferit de dezvoltare, care impune limite de redistribuire a PIB si prioritati diferite în alocarea resurselor respective pe categorii de cheltuieli. Asa, de pilda, s-a conturat ca o caracteristica faptul ca în majoritatea tarilor slab dezvoltate statul aloca sume mai mari pentru actiuni economice si dezvoltarea infrastructurii, ceea ce reprezinta o optiune fireasca, dar implica alocatii mai mici si ponderi mai reduse în PIB ale altor categorii de cheltuieli.

Totodata, pornind de la corelatia indirecta ce se manifesta între aceasta categorie de cheltuieli si dezvoltarea economica a diferitelor tari, o buna parte a lor, în primul rând cele pentru învatamânt, se considera a fi investitii în capital uman, apreciate ca fiind cele mai rentabile.

În ceea ce priveste structura interna a cheltuielilor pentru actiuni social-culturale, se disting urmatoarele subgrupe: cheltuieli pentru învatamânt; cheltuieli pentru cultura si arta; cheltuieli pentru ocrotirea sanatatii; cheltuieli cu securitatea sociala. Într-o alta varianta de grupare, primele doua se regasesc împreuna sub denumirea de cheltuieli pentru educatie.

Din punct de vedere al compozitiei reale a acestei categorii de cheltuieli, înregistrata în diferite tari, ponderea cea mai mare apartine, în tarile dezvoltate, subgrupei referitoare la securitate sociala, care în ultimele decenii a reprezentat peste 50% din totalul cheltuielilor social-culturale în tari ca: Germania, Franta, Danemarca, Marea Britanie etc. Spre deosebire, în tarile în curs de dezvoltare, ponderea cea mai ridicata în totalul cheltuielilor social-culturale revine celor pentru învatamânt. Prin comparatie, ponderea cea mai mica în cheltuielile din aceasta categorie o detin cele pentru cultura si arta, atât în tari dezvoltate, cât si în tarile în curs de dezvoltare.

Sursa principala de finantare a cheltuielilor pentru actiuni social-culturale o constituie fondul bugetar, respectiv bugetul public. În mod obisnuit, ele se reflecta în raport cu aria de interese vizate, în fiecare dintre verigile sistemului bugetar, regasindu-se, fie în bugetul general sau federal, fie în bugetele unitatilor administrativ-teritoriale sau ale statelor membre ale unei federatii.

În mai multe tari, o a doua sursa de finantare o reprezinta anumite fonduri cu destinatie speciala, cum sunt: fondul asigurarilor sociale, fondul de sanatate, fondul de somaj etc.

Deoarece unele dintre institutiile cu caracter social-cultural desfasoara si activitati aducatoare de venituri, o parte din cheltuieli se poate acoperi din surse proprii, ceea ce semnifica o autofinantare partiala.

În fine, o alta sursa de finantare o reprezinta ajutoarele financiare externe acordate, fie de catre institutii si organisme internationale (UNICEF, UNESCO), fie de alte state, de regula, de catre cele industrializate celor în curs de dezvoltare.

7.1.2. Cheltuielile publice pentru învatamânt

7.1.2.1. Caracterizare generala

Cheltuielile bugetare pentru învatamânt constituie o componenta definitorie a cheltuielilor cu caracter social-cultural, ocupând un loc central între actiunile finantate de catre stat, în cadrul acestei categorii, în actuala etapa a evolutiei societatii, confirmând cresterea rolului învatamântului ca factor de progres si civilizatie. Recunoasterea contributiei decisive a scolii, ca lacas de cultura, de instruire si formare profesionala, la propasirea societatii moderne, cu deosebire în conditiile revolutiilor stiintifice contemporane, a impus dezvoltarea si modernizarea retelelor scolare si, implicit, alocarea din bugetele publice a unor sume tot mai mari pentru finantarea învatamântului.

Preview document

Conținut arhivă zip

- Finante Publice - Capitolul 7.doc

Alții au mai descărcat și

Introducere Prezenta lucrare vizează analiza sistemului bancar din Spania și evoluția acestuia în perioada 2015-2019 din punct de vedere al...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

CARACTERIZAREA GENERALA A PRINCIPALELOR CATEGORII DE CHELTUIELI PUBLICE (BUGETARE) 7.1. Cheltuielile publice pentru actiuni social-culturale 7.1.1....

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Introducere În procesul îndeplinirii funcţiilor şi sarcinilor sale, statul asigură acoperirea necesităţilor publice generale. Pentru aceasta el...

CAPITOLUL 1 POLITICA FINANCIARĂ – COMPONENTĂ A POLITICII GENERALE 1.1 CONCEPTE PRIVIND POLITICA ŞI PRINCIPALELE COMPONENTE ALE ACESTEIA Din...

Te-ar putea interesa și

2.4 Mecanisme de alocare pentru finantarea actiunilor de protectie a mediului În unele tari sunt folosite mecanisme speciale desemnate pentru a...

CAPITOLUL I Continutul si structura cheltuielilor publice pentru actiuni social-culturale 1. Continutul si caracteristicile cheltuielilor...

INTRODUCERE Materialul de faţă analizează serviciile de sănătate din România, subliniind semnificaţia pe care calitatea, echitatea şi...

Capitolul I.-Organizarea si Functionarea Gradinitei “Veselia” NR.9 Vaslui 1.Scurt istoric Cladirea dateaza din 1912,construita din zid de...

CAPITOLUL I BUGETUL LOCAL INSTRUMENT PENTRU FINANTAREA INVESTITIILOR PUBLICE LOCALE 1.1. Conceptul de buget local 1.1.1. Principii si reguli...

INTRODUCERE ’’Sa nu faci multe legi, si chiar de le faci vezi sa fie bune si mai cu seama ai grija sa fie ascultate si aduse la îndeplinire,...

Capitolul 1 ORGANIZAREA SI FUNCTIONAREA DAC PASCANI 1.1. Scurt istoric Unitatea a luat fiinta în anul 1955. De-a lungul timpului organizatia a...

1. Organe ale puterii executive cu atributii si raspunderi in domeniul finantelor publice Administratia finantelor publice, ca activitate...