Extras din notiță

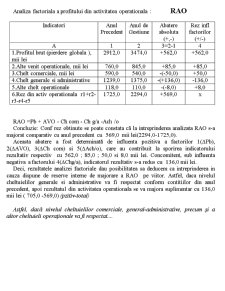

Analiza factoriala a profitului din activitatea operationala : RAO

Indicatori Anul Precedent Anul de Gestiune Abatere absoluta (+,-) Rez infl factorilor (+/-)

A 1 2 3=2-1 4

1.Profitul brut (pierdere globala ), mii lei 2912,0

3474,0 +562,0 +562,0

2.Alte venit operationale, mii lei 760,0 845,0 +85,0 +85,0

3.Chelt comerciale, mii lei 590,0 540,0 -(-50,0) +50,0

4.Chelt generale si administrative 1239,0 1375,0 -(+136,0) -136,0

5.Alte chelt operationale 118,0 110,0 -(-8,0) +8,0

6.Rez din activ operationala r1+r2-r3-r4-r5 1725,0 2294,0 +569,0 x

RAO =Pb + AVO - Ch com - Ch g/a -Ach /o

Concluzie: Conf rez obtinute se poate constata că la intreprinderea analizata RAO s-a majorat comparativ cu anul precedent cu 569,0 mii lei(2294,0-1725,0).

Aceasta abatere a fost determinată de influenta pozitiva a factorilor 1(∆Pb), 2(∆AVO), 3(∆Ch com) si 5(∆Ach/o), care au contribuit la sporirea indicatorului rezultativ respectiv cu 562,0 ; 85,0 ; 50,0 si 8,0 mii lei. Concomitent, sub influenta negativa a factorului 4(∆Chg/a), indicatorul rezultativ s-a redus cu 136,0 mii lei.

Deci, rezultatele analizei factoriale dau posibilitatea sa deducem ca intreprinderea in cauza dispune de reserve interne de majorare a RAO pe viitor. Astfel, daca nivelul cheltuielilor generale si administrative va fi respectat conform contitiilor din anul precedent, apoi rezultatul din activitatea operationala se va majora suplimentar cu 136,0 mii lei ( 705,0 -569,0) (pzitiv-total)

Astfel, dacă nivelul cheltuielilor comerciale, general-administrative, precum şi a altor cheltuieli operaţionale va fi respectat....

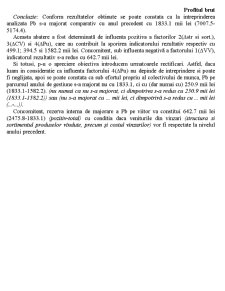

Date initiale p-u analiza: Profitul brut

Indicatori

Anul precedent Anul de gestiune

recalculat efectiv

A 1 2 3

1. VV (venit din vinzari)

21529.1

19353.7

20935.9

2. CV (cost vinzarilor)

16354.7

14322.9

13928.4

3. Pb (profit brut)

5174.4

5030.8

7007.5

1.I vv=VV1/VV0*100

2.I cv=CV1/CV0*100

3.Ipb=Pb1/Pb0*100

k recVV= I vv/ I cv =k<1 (k>1) (dacă aici împărţim la Icv, at şi la krecPb tot)

(Dacă k<1 înmulţim cu val maximă aVV, şi viceversa)

VVrec=VV1*k

K rec CV= I cv/ I vv (k recPb= Ipb/ I cv)

CV rec=CV1*k (Pbrec=Pb1*k)

Pbrec=VVrec-CVrec (CVrec= VVrec- Pbrec)

∆ % VV= [( CV rec/CVo)*100]-100=[(14322.9/16354.7)*100]-100=-12.42%

Calculul si aprecierea influentei factorilor asupra modificarii Pb

Preview document

Conținut arhivă zip

- Analiza Factoriala a Profitului Brut.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

I 1. NOTIUNI GENERALE PRIVIND RENTABILITATEA Rentabilitatea reprezinta caracteristica unei societati comerciale de a obtine un venit mai mare...

Legătura financiară a activităţii intreprinderii, mai precis compartimentul financiar trebuie să exercite influenţe favorabile în mecanismele de...

INTRODUCERE „Conducerea oricărei întreprinderi este de neconceput fără cunoaşterea sistematică a mersului activităţii acesteia, pentru a se putea...

INTRODUCERE Managementul performant al unei intreprinderi care isi desfasoara activitatea intr-un mediu concurential necesita adoptarea unor...

CAPITOLUL I. EFICIENTA ECONOMICA 1.1. Conceptul de eficicienţă a producţiei şi investiţiilor 1.2. Necesitatea calculelor de eficienţă economică a...

Introducere În condiţiile actuale ale instabilitǎţii mediului de afaceri și a sensibilitǎţii pieţelor, fenomen care se manifestǎ printr-o profundǎ...

RENTABILITATEA -INDICATOR AL EFICIENTEI ECONOMICE- In anii care au urmat revolutiei din 1989, economia romaneasca a parcurs un intens si dificil...

Cap. 1 Raportul OMV PETROM S.A. Rezultatele se înscriu în estimãrile companiei, în pofida impactului mixt al mediului macroeconomic volatil, al...