Extras din notiță

1. 1.1. Obiectul şi funcţiile contabilităţii .

Definiţia: Obiectul contabilităţii îl constituie reflectarea în expresie bănească a bunurilor mobile şi imobile inclusiv sol, bog. naturale, zăcăminte şi alte bunuri cu potenţial economic disponibilităţi băneşti, titlurile de valoare , drepturile şi obligaţiunile agenţilor economici precum şi mişcările şi modificările intervenite în urma operaţiunilor economice efectuate , cheltuielele, veniturile şi rezultatele obţinute. Bunurile satisfac cerinţele oamenilor : Ele sunt de două feluri: 1)Bunurile libere (natural) ; 2) Bunuri economice – rezultat al activităţii umane. Bunurile economice sunt de 2 feluri: 1)bunuri economice material; 2) Bunuri economice în formă de servicii. Activitatea economică la nivel macro implică existenţa unui număr mare de unităţi economice care îşi desfăşoară activitatea într-un cadru economic juridic geografic foarte bine definit , aceste unităţi sunt cunoscute sub numele de agenti economici. În republica Moldova sunt cunoscute cîteva categorii de agenţi economici: 1) Întreprinderi firme;2)Societăţi de credit şi asigurări;3)Administraţii publice;4)Menaje. Toate aceste categorii sunt supuse contabilităţii în afară de menaje. Toţi agenţii economici deţin un patrimoniu care în mod obligatoriu necesită reflectare contabilă. Patrimoniul agenţilor economici – este format din totalitatea bunurilor şi valorilor economice pe care le gestionează precum şi din totalitatea drepturilor şi obligaţiunilor pe care acestea le asigură. B=D+O; D=B-O În dependenţă de lichiditate elementele patrimoniale de active se grupează în 2 grupe.1) Active pe termen lung; 2) Active curente. Lichiditatea – viteza de transformare a bunului economic în bani lichizi. Pasivul patrimonial se structurează tot în 2 grupe: 1)Surse proprii de finanţare; 2)Surse străine sau atrase. Funcţiile contabilităţii:1)Funcţia de înregistrare şi prelucrare a datelor; 2)Funcţia de informare; 3) Funcţia de control; 4)Funcţia juridică 5) Funcţia previzională. PN ; PN PN Rf=V-CH; reeşind din acestă, relaţiile , cheltuielile se asigură de active iar veniturile de pasiv , deacea activul plus pasivul sunt veniturile. .

2. 1.2. Metoda contabilităţii şi elementele acesteia.

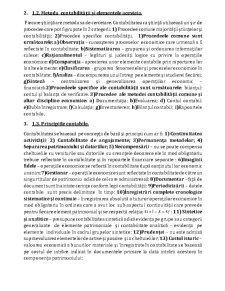

Fiecare ştiinţă are metoda sa de cercetare. Contabilitatea ca ştiinţă utilizează un şir de procedee care pot fi grupate în 2 categorii: 1) Procedee comune majorităţii ştiinţelor şi contabilităţii; 2)Procedee specifice contabilităţii. 1)Procedeele comune sunt următoarele: a) Observaţia – cunoaşterea proceselor economice care urmează a fi reflectate în contabilitate; b)Sistematizarea – gruparea şi ordonarea informaţiilor culese; c)Raţionalmentul – legături şi judecăţi logice cu privire la operaţiile economice; d) Comparaţia – aprecierea unor elemente contabile prin raportarea lor la alte elemente; e)Clasificarea - gruparea fenomenelor şi proceselor economice în contabilitate; f)Analiza – discompunerea unui întreg pe elemente şi studierei fiecărei; g)Sinteză – centralizarea şi generalizarea operaţiilor economic – financiară.2)Procedeele specifice ale contabilităţii sunt următoarele: bilanţul; contul şi balanţa de verificare. 3)Procedee ale metodei contabilităţii comune şi altor discipline economice: a) Documentaţia; b)Evaluarea; d) Contul contabil; e)Dubla înregistrare; f)Calculaţia; g)Inventarierea; h)Bilanţul contabil; i)Rapoartele contabile.

3. 1.3. Principiile contabile.

Contabilitatea se bazează pe concepţii de bază şi principii cum ar fi: 1) Continuitatea activităţii; 2) Contabilitate de angajamente; 3)Permanenţa metodelor; 4) Separarea patrimoniului şi datoriilor; 5) Necompensării – nu se poate compensa cheltuielile cu veniturile sau datoriile cu creanţele deoarece ele în mod obligatoriu trebuie reflectate în contabilitate şi în rapoartele financiare separate ; 6)Imaginii fidele – operaţiile economice se reflectă în contabilitate după conţinutul lor economic unanim;7)Gestionar – operaţiile economice sunt reflectate în contabilitate de către un singur titular de patrimoniu adică de cel care administrează; 8)Documentar –faţă de document sunt înaintate cerinţe conform legii contabilităţii; 9)Periodicizării – datele contabile sunt precis delimitate în timp; 10)Înregistrări complete cronologice sistematice şi continuie – înregistrarea absolută a tuturor operaţiilor economice în mod obligatoriu în ordinea care a avut loc sub aspectul continuităţii care prevede pentru fiecare element patrimonial şi se respectă relaţia: ; 11) Sintetice şi analitice – presupune contabilitatea sintetică adică evidenţa pe grupe sau categorii generalizate de elemente patrimoniale şi contabilitate analitică – evidenţa pe elemente individuale în cadrul grupelor sintetice; 12)Prudenţei – nu este admisă supraevaluarea elementelor de active şi passive şi a cheltuielilor; 13) Costul istoric – valoarea economică a bunurilor materiale şi înregistrate în contabilitate se bazează pe costul de intrăre indicat în documentele primare la data intrării acestora în componenţa patrimoniului;

14)Stabilităţii şi coantificării monetare.

4. 1.4.Sarcinile şi felurile evidenţei economice. Există trei feluri de evidenţe economice: 1) Evidenţa operativ tehnică; 2) Evidenţa statistică; 3)Evidenţa contabilă – precisă, obiectivă, 100 la100. 1) Evidenţa operativ tehnică – este organizată la toţi agenţii economici. Ea se organizează la locul şi în momentul producerii fenomenelor economice, operativ în cel mai scurt timp de producer a lor. 2)Evidenţa statistică – caracteristic pentru statistică este faptul că ea , de cele mai multe ori , datele de care are nevoie, de celelalte forme ale evidenţei economice, date pe care apoi le supune prelucrării specifice statisticii cum ar fi determinarea structurii,a ritmului de evoluţie, a factorilor de influienţă,a tendinţelor de dezvoltare etc. Statistica are însă şi alte posibilităţi de culegere a datelor care de altfel îi sunt caracteristice cum ar fi recesemintele, sondajele, anchetele etc. 3) Evidenţa contabilă - este şi ea o formă de evidenţă economică cărea îi corespunde pe plan teoretic ştiinţa contabilităţii, evidenţa contabilă care deserveşte societatea de peste cinci secole. Spre deosebire de toate celelalte forme ale evidenţei economice , contabilitatea reflectă, urmăreşte şi controlează toate activităţile economice întreprinse de agenţii economici şi care se pot exprima în etalon bănesc. Prin volumul informaţiilor pe care le transmite în sistemul informaţional economic şi prin calitatea acestora, evidenţa contabilă se impune ca fiind cea mai importantă formă de evidenţă economică.

Preview document

Conținut arhivă zip

- Bazele Contabilitatii.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

1. Structuri bilantiere privind Activul patrimonial Activul bilantier cuprinde bunurile economice de care dispune intreprinderea. Prin compozitia...

Te-ar putea interesa și

CAPITOLUL I ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII INSTITUŢIILOR PUBLICE 1.1. Sfera de aplicare.Regulile şi principiile de bază folosite la...

INTRODUCERE Nevoia de armonizare şi uniformitate în contabilitate impune normalizarea sa. Pe această cale se formalizează obiective, concepte,...

Contabilitatea - scurt istoric Atunci când se folosește în limbajul de specialitate ori în vorbirea curentă, termenul de contabilitate poate avea...

CAPITOLUL I Bazele teoretice şi metodologice ale sistemului financiar-contabil Ca o componentă de bază a reformei de ansamblu pe care o parcurge...

Introducere Rolul statului ca principala instituţie de organizare şi conducere politică a societăţii se înfăptuieşte prin anumite funcţii:...

I Continutul si importanta functiunii financiar-contabile pentru activitatea organizatiei 1. Continutul si specificul functiunii...

Evaluarea este o activitate efectuată de profesionişti care respectă nişte principii, metode şi standarde specifice prin care se determină o...

MODULUL I: EVOLUŢIA , DEFINIREA SI OBIECTUL DE STUDIU AL CONTABILITĂŢII 5 Concepte de bază regăsite pe parcursul prezentului modul 5 Scopul...