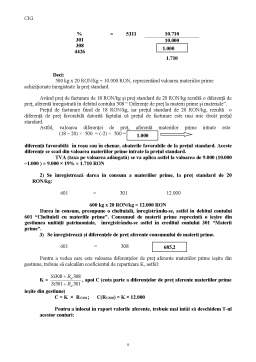

Extras din notiță

1. Armonizarea contabilă semnifică:

a) procesul de aplicare deliberată a normelor de contabilitate pentru soluţionarea corectă a problemelor privind producţia şi utilizarea informaţiei contabile;

b) totalitatea normelor contabile impuse în mod obligatoriu prin lege sau altă normă juridică;

c) procesul de corelare, compatibilizare şi standardizare a componentelor cadrului conceptual al contabilităţii.

Răspunsul corect este varianta c.

2. În vederea realizării unei imagini fidele a poziţiei financiare şi a rezultatelor, trebuie respectate următoarele principii:

a) continuitatea activităţii;

b) permanenţa metodelor;

c) independenţa exerciţiului;

d) prudenţa;

e) evaluarea separată elementelor de activ şi pasiv;

f) intangibilitatea bilanţului de deschidere;

g) necompensarea;

h) prevalenţa economicului asupra juridicului;

i) pragul de semnificaţie;

j) nici o variantă nu este corectă.

k) toate variantele sunt corecte.

Răspunsul corect este varianta k.

3. Bunurile reprezentând aport de capital cu prilejul constituirii sau fuzionării societăţilor comerciale se evaluează la:

a) valoarea de aport;

b) valoarea de intrare;

c) valoarea actuală;

d) valoarea de utilitate.

Răspunsul corect este varianta a.

4. Operaţiile singulare generatoare de mişcări opuse de sporire sunt:

a) operaţii singulare fundamentale;

b) operaţii inseparabile;

c) operaţii interdependente.

Răspunsul corect este varianta a.

5. Reprezentarea capitalului la societăţile cu răspundere limitată şi individuală (S.R.L.) este dată de:

a) acţiuni;

b) obligaţiuni;

c) aport în natură;

d) părţi sociale;

e) aport în lei.

Răspunsul corect este varianta d.

6. În sens juridic, ecuaţia de echilibru a patrimoniului are următoarea formă:

a) Drepturi + Obligaţii = Bunuri economice;

b) Drepturi = Obligaţii + Bunuri economice;

c) Bunuri economice = Drepturi + Obligaţii;

d) Bunuri economice + Drepturi = Obligaţii;

e) Bunuri economice + Obligaţii = Drepturi.

Răspunsul corect este varianta c.

7. Considerând valoarea bunurilor 100 RON, valoarea drepturilor 70 RON iar valoarea obligaţiilor 30 RON, valoarea patrimoniului net este:

a) 100 RON;

b) 70 RON;

c) 30 RON;

d) 170 RON;

e) 130 RON;

f) 200 RON.

Răspunsul corect este varianta b.

8. Situaţia patrimoniului este descrisă prin prisma raporturilor de proprietate în care se află subiectul de drept, pe baza relaţiei:

a) ACTIVUL = DATORIILE – CAPITALUL PROPRIU;

b) ACTIVUL – DATORIILE = CAPITALUL PROPRIU;

c) DATORIILE = ACTIVUL + CAPITALUL PROPRIU;

d) ACTIVUL + CAPITALUL PROPRIU = DATORIILE.

Răspunsul corect este varianta b.

9. Sistemul dezvoltat este bazat pe.

a) prevederile Directivei a IV-a a CEE;

b) prevederile Directivei a IV-a a CEE şi Standardele Internaţionale de Contabilitate;

c) Standardele Internaţionale de Contabilitate;

d) Reglementările contabile naţionale şi inernaţionale.

Răspunsul corect este varianta b.

10. Sistemul de contabilitate dualist presupune:

a) circuitul contabilităţii financiare şi circuitul contabilităţii interne de gestiune;

b) circuitul contabilităţii financiare sau a contabilităţii de gestiune;

c) numai circuitul contabilităţii financiare;

d) numai circuitul contabilităţii de gestiune.

Răspunsul corect este varianta a.

11. Documentul care atestă înfiinţarea unei societăţi comerciale este:

a) chitanţa;

b) registrul asociaţilor;

c) certificatul de înmatriculare la registrul comerţului;

d) statutul;

e) foaia de vărsământ.

Răspunsul corect este varianta c.

12. La înfiinţarea unui SRL se constituie un capital de 200 RON care este divizat în 20 de părţi sociale. Valoarea nominală a unei părţi sociale va fi:

a) 1 RON/ parte socială;

b) 0,1 RON/ parte socială;

c) 4.000 RON/ parte socială;

d) 10 RON/ parte socială.

Preview document

Conținut arhivă zip

- Contabilitate Financiara.doc

Alții au mai descărcat și

Argumentul Reglementarile contabile din Romania definesc activele imobilizate ca acele active ale unei intreprinderi destinate utilizarii pe o...

1. O societate comercială pune în funcțiune, la 20.XII.N, o instalație cu valoarea de intrare de 200.000, amortizabilă în 4 ani. Pentru această...

intresul rezidual al acţionarilor în activele întreprinderii, după deducerea datoriilor1. Lichiditatea unui activ se referă la: a) durata de...

1.1. STRUCTURA GENERALA A DATORIILOR SI A CREANTELOR Decontarile cu tertii cuprind toate datoriile si creantele fata de terti, a caror durata...

BIBLIOGRAFIE: 1. Contabilitatea financiara (vol I), Editura De Vest, Timisoara, 1994, EPURAN, BABAITA, GROSU 2. Contabilitatea financiara (vol...

CAPITOLUL I – AUDITUL FINANCIAR CONTABIL. DEFINIRE, ROL,OBIECTIVE, PRACTICI ŞI PROCEDURI 1.1. Auditul –Notiuni introductive Auditul, respectiv...

1. Structura capitalurilor Capitalurile reprezinta sursele de finantare pe termen lung a valorilor economice constituite ca active patrimoniale la...

Te-ar putea interesa și

SISTEME INFORMAŢIONALE FINANCIAR-CONTABILE Modelarea aplicaţiilor financiar-contabile utilizând tehnici moderne de programare 1.1. Structura...

ARGUMENT S.C. ROSTRAMO S.A este o firma reprezentativa pentru judetul Gorj, in industria prelucrarii lemnului. Am ales tema intitulata “...

Ministerul Finanţelor Publice se organizează şi funcţionează ca organ de specialitate al administraţiei publice centrale cu personalitate juridică...

CAPITOLUL I PREZENTAREA GENERALĂ A SOCIETĂŢII 1.1. SCURT ISTORIC AL FIRMEI S.C. ONCOS IMPEX S.R.L. S.C. ONCOS IMPEX S.R.L este o societate cu...

INTRODUCERE Contabilitatea este un sistem de culegere, prelucrare şi transmitere a informaţiei diferitilor utilizatori de informaţii. Informaţia...

INTRODUCERE Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în...

ARGUMENT Contabilitatea financiară a cheltuielilor şi veniturilor este organizată având la bază concepţia dualistă. În consecinţă, ea are ca...

Capitolul 1 - CONTROLUL FUNC|IE EFICENT~ A CONDUCERII 1.1 Necesitatea controlului agenţilor economici în cadrul economiei de piaţă...