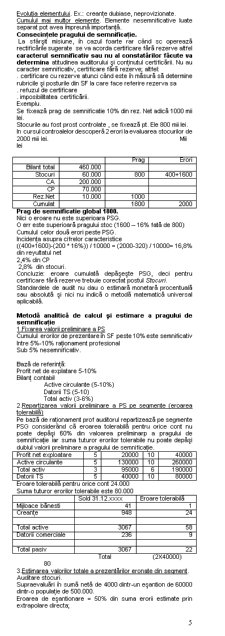

Extras din notiță

AUDITUL FINANCIAR

AUDIRE = in limba latina = a asculta

AUDIT = in limba engleza = verificare , revizie conturilor realizata de

experti independenti în vederea exprimarii unei opinii

asupra regulatitatii si sinceritatii acestora,

Definitie AUDITULUI in general :Prin audit , in general , se intelege

examinarea profesionala a unei informatii in vederea

exprimarii unei opinii responsabile si independente, prin raportarea

la un criteriu ( standard ) de calitate .

Elemente principale

- Examinare exclusiv profesionala ;

- Scopul examinarii – exprimarea unei opinii.

- Opinia exprimata sa fie responsabila si independenta.

- Examinarea trebuie sa se faca dupa anumite reguli

- dinainte stabilite cuprinse într-un standard sau

- norma legala sau profesionala.

Obiectivul auditului : imbunatatirea utilizarii informatiei(utilizarea informatiei

in conditii optime)

Consacrare : Cuvantul AUDIT , in intelesul prezentat mai sus a fost

popularizat in Europa in anii 1960 de catre cabinetele anglo-saxone

de expertiza contabila - In ROMANIA , dupa 1990 din dorinta

(necesitatea ) de a conexa reglementarile romanesti ale economiei de

piata cu regementarile similare pe plan international.

AUDIT FINANCIAR = examinarea profesionala efectuata de un

profesionist competent si independent,in vederea exprimarii unei opinii motivate asupra :

- Validitatii si corectei aplicari a procedurilor interne

stabilite de conducerea entitatii economice ( audit intern) ;

- Imaginii fidele a situatiilor financiare ;

Orice analiza, control, verificare, studio asupra unei sectiuni sau parti

din contabilitate sau SF poate fi calificata drept audit financiar.

Notiunea poate fi folosita pentru:

- af al procedurilor informatizate de tinere a ctb

- af al operatiunilor de schimb valutar.

- af al contabilizarilor ch sociale

- af pt verificarea situatiei fiscale

CRITERII ALE SITUATIILOR FINANCIARE

IMAGINEA FIDELA

Regularitate si sinceritatea contabilitatii.

Regularitatea- conformitate cu regulile si procedurile contabile- Reglementarile contabile românesti prevad ca pentru a da o imagine fidela patrimoniului , situatiei financiare si rezultatelor trebuie resspectate urmatoarele principii:

Prudentei- – o apreciere rezonabila a faptelor pentru a evita riscul de a transfera în viitor incertitudini prezente susceptibile a greva patrimoniul si rezultatele- Nu este admisa supraevaluarea elementelor de A ti a VN, respectiv subevaluarea elementelor de P si a CH.

Permenetei metodelor – continuitatea aplicarii regulilor si normelor privind evaluarea, înreg- În contab si prezentarea elementelor patrimoniale si a rezultatelor; asigurarea comparabilitatii.

Continuitatea activitatii se presupune ca îsi continua în mod normal funcsionalitatea fara a intra în stare de lichidare sau reducere sensibila a activitatii.

Independenta exercitiului – delimitarea în timp a VN si CH si evidentierea lor în exercitiul la care se refera.

Intangibilitatea bilintului de deschidere – trebuie sa corespunda cu inchiderea precedenta.

Necompensarii – elementele de A si P trebuie sa fie înregistrate în contabilitate separat, nefiind admisa compensarea între posturi de Asi P pecum si între VN si CH.

Sinceritatea – aplicarea cu buna credinta a regulilor si procedurilor.

Forme de exprimare a imaginii fidele

- dau o imagine fidela

- prezinta în mod sincer, în toate aspectele lor semnificative

Pentru a se putea pronunta asupra IF trebuie sa verifice indeplinarea urmatoarelor Criterii de apreciere a imaginii fidele

Eshaustivitate - toate operatiilesunt înreg- În contab

Realitatea - toate elementele materiale din scripte corespund cu cele identificabile fizic, toate elementele A, P, VN, CH reflecta valori reale care pot fi justificate si verificate.

Corecta înreg- În contab- Si prezentare în SF : perioada corecta, evaluare corecta, imputare corecta, corecta prezentare în conturile anuale.

Preview document

Conținut arhivă zip

- Auditul Financiar.doc

Alții au mai descărcat și

1. PREZENTAREA AGENTULUI ECONOMIC SC MOBAM s.a. produce mobilier de inalta complexitate de peste 25 de ani. Infiintata in anul 1991, societatea...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

1. Care din elementele de mai jos nu sunt cuprinse in definitia valorii de piata: a. suma estimata; b. data evaluarii; c. proprietarul...

CAP.I. FUNDAMENTELE EVALUARII INTREPRINDERII CUPRINS 1. Scurta prezentare a teoriei valorii. 2. Termeni fundamentali in evaluare. Principalele...

Cash-flow-ul previzionat mai poate fi estimat prin următoarele trei metode: a.) Actualizarea fluxurilor de trezorerie (CF), când acestea sunt...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

MOTIVAŢIA ALEGERII TEMEI Într-un domeniu de activitate atât de nou şi în condiţiile în care este necesară armonizarea legislativă şi practica...

INTRODUCERE EVOLUŢIA AUDITULUI Practicienii de azi, respectiv auditorii sunt moştenitorii unei profesii cu vechi tradiţii. Începutul profesiei...

CE ESTE AUDITUL ? „ O examinare metodică realizată în vederea determinării dacă activităţile şi rezultatele relative la subiectul examinat...

INTRODUCERE Auditul situațiilor finanicare în țara noastră este încă în fazele sale incipiente, dar normele legale cu referire la această...

MOTIVATIA TEMEI Pe parcursul celor trei semestre, cursul de audit mi-a dat convingerea ca se poate profesa o astfel de meserie noua , cu succes,...

CAPITOLUL I – AUDITUL FINANCIAR CONTABIL. DEFINIRE, ROL,OBIECTIVE, PRACTICI ŞI PROCEDURI 1.1. Auditul –Notiuni introductive Auditul, respectiv...

Catre Consiliul de Administratie sau alt reprezentant adecvat al clientului care angajeaza auditorul. Aceasta scrisoare reprezinta o confirmare a...

Unitatea de învățare 1. Definiția și rolul auditului financiar Cuprins 1.1. Introducere ... 8 1.2. Competențe .. 8 1.3. Repere istorice privind...