Extras din notiță

TABLA DE MATERII PTR STUDIU INDIVIDUAL : A = capitol din cuprinsul de “Studiu individual”

CAP I = capitol din “Manual”

Cap 1 = capitol din “Aplicatii”

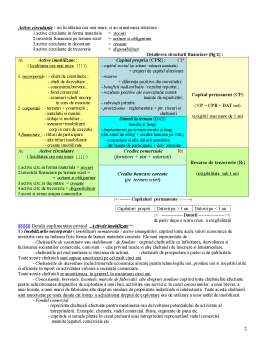

A. STRUCTURA FINANCIARA A INTREPRINDERII [CAP II / cap 1 ]

Finantele intrep.sunt organizate ptr a satisface realizarea obiectului activitatii in conditii de rentabilitate.

Obiectivele cele mai importante ale finantelor intrep. sunt : rentabilitatea si echilibrul dintre nevoi si resurse.

Echilibrul financiar la nivel microeconomic se realizeaza numai in conditiile pastrarii :

- capacitatii de plata ; - lichiditatii financiare ; - solvabilitatii ;

INTERPRETAREA FINANCIARA A BILANTULUI CONTABIL

NEVOI / ALOCARI (in Activ) RESURSE (in Pasiv)

NEVOI PERMANENTE

A. Imobilizări

- necorporale

- corporale

- financiare

-----------------------------------------

NEVOI TEMPORARE

B. Active circulante

- stocuri

- creanţe

- disponibilităţi

- actiuni + obligatiuni

C. Cheltuieli în avans RESURSE PERMANENTE

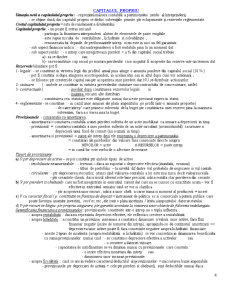

J. Capitaluri proprii

- capital social

- prime de capital

- rezerve

- rezultat reportat / profit nerepartizat

- rezultatul exerciţiului

H. Provizioane pentru riscuri şi cheltuieli > 1 an

G. Datorii cu exigibilitate > de 1 an

------------------------------------------------------

RESURSE TEMPORARE

D. Datorii cu exigibilitate < de 1 an

I. Venituri în avans

Bilantul financiar (fig 1)

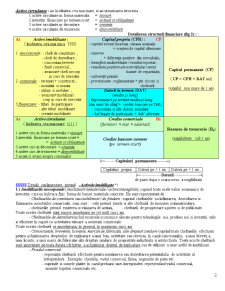

Activele se aranjeaza in ordinea lichiditatii (↓ de la mic la mare ↓) adica a capacitatii de a fi transformate in bani.

Pasivele se aranjeaza in ordinea eligibilitatii (↑de la mic la mare ↑) adica a capacitatii de a fi scadente la o anumita data.

ACTIVELE

Activele imobilizate / imobilizari / bunuri imobile = au lichiditatea cea mai mica, se transforma cel mai greu in bani

- cuprind toate acele valori economice de investitie a caror perioada de utilitate si lichiditate este mai mare de 1 an

- sunt o cheltuiala recuperabila pe mai multe exercitii <= cheltuieli neconsumate care se amortizeaza in fiecare an

- se diferentiaza la rândul lor în trei grupe:

1 ) Imobilizarile necorporale ( imobilizari nemateriale / active intangibile), cuprind toate acele valori economice de

investitie care nu îmbraca fizic forma de bunuri materiale concrete, si sunt reprezentate de :

- Cheltuielile de constituire sau stabiliment / de fondare

- Cheltuielile de dezvoltare

- Concesiunile, brevetele, licentele, marcile de fabricatii, alte drepturi similare

- Fondul comercial

2 ) Imobilizarile corporale / imobilizari materiale / active fixe tangibile :

- reprezinta bunurile materiale de folosinta îndelungata în activitatea unei întreprinderi.

- ele se gasesc sub forma de terenuri si mijloace fixe

3 ) Imobilizarile financiare / investitii financiare sau de portofoliu cuprind valorile financiare investite de întreprindere în patrimoniul altor societati sub forma :

- titlurilor de participare

- altor titluri financiare imobilizate,

- creantelor atasate participatiilor

- împrumuturilor acordate si

- altor imobilizari financiare.

Active circulante : au liciditatea cea mai mare, si au urmatoarea structura :

1.active circulante in forma materiala = stocuri

2.investitii financiare pe termen scurt = actiuni si obligatiuni

3.active circulante in decontare = creante

4.active circulante de trezorerie = disponibilitati

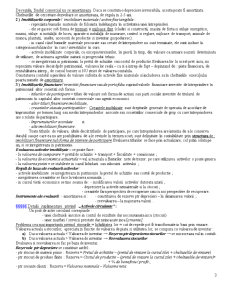

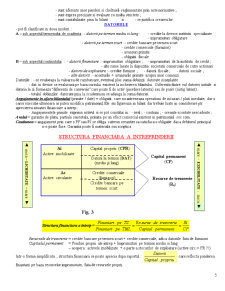

Detalierea structurii financiare (fig 2) :

Ai Active imobilizate :

( liciditatea cea mai mica ↑↑↑↑)

1. necorporale : - chelt.de constituire ;

- chelt de dezvoltare ;

- concesiuni,brevete...

- fond comercial ;

- avansuri+chelt necorp

in curs de executie

2. corporale : - terenuri + constructii ;

- instalatii si masini

- utilaje si mobilier ;

- avansuri+imobilizari

corp in curs de executie

3.financiare : - titluri de participare

- alte titluri imobilizate

- creante imobilizate Capital propriu (CPR) : CP

- capital social (nr actiuni ∙ valoarea nominala)

+ creşteri de capital ulterioare

- rezerve

+ diferenţe pozitive din reevaluări;

- beneficii nedistribuite / rezultat reportat ;

- rezultate pozitive ale exerciţiului curent

înainte de repartizări;

- subvenţii primite.

- provizioane : reglementate + ptr. riscuri si

cheltuieli

Capital permanent (CP)

( CP = CPR + DAT tml)

(exigibil. mai mare de 1 an)

Datorii la termen (DAT)

(mediu şi lung)

- împrumuturi pe termen mediu şi lung

(din emis’de oblig’+ credite bancare pe TML)

- concesiuni si alte datorii asimilate

- dat’legate de participatii + dob’ aferente

Ac Active circulante

( liciditatea cea mai mare ↓↓↓↓ )

1.active circ.in forma materiala = stocuri

2.investitii financiare pe termen scurt =

= actiuni si obligatiuni

3.active circ.in decontare = creante

4.active circ.de trezorerie = disponibilitati

5.acont si avans asupra comenzilor Credite comerciale Rt

(furnizori + stat + salariati)

Resurse de trezorerie (Rt)

(exigibilitate sub 1 an)

Credite bancare curente

(pe termen scurt)

|←------- Capitaluri permanente -----→|

Capitaluri proprii Datorii pe > 1 an Datorii pe < 1 an

|← -------------- Datorii -----------------→|

de pasiv dupa o scara cresc. a exigibilitatii

§§§§§ Detalii suplimentare privind „Activele imobilizate “:

1 ) Imobilizarile necorporale ( imobilizari nemateriale / active intangibile), cuprind toate acele valori economice de investitie care nu îmbraca fizic forma de bunuri materiale concrete. Ele sunt reprezentate de :

- Cheltuielile de constituire sau stabiliment / de fondare : cuprind cheltuielile cu înfiintarea, dezvoltarea si fuzionarea societatilor comerciale, cum sunt : - cele privind taxele si alte cheltuieli de înscriere si înmatriculare,

- cheltuielile privind emiterea si vânzarea de actiuni, - cheltuieli de prospectare a pietei si de publicitate.

Toate aceste cheltuieli sunt supuse amortizarii pe cel mult cinci ani.

- Cheltuielile de dezvoltare includ resursele economice alocate pentru tehnologiile noi, produse noi si investitii utile si eficiente în raport cu activitatea viitoare a societatii comerciale.

Toate aceste cheltuieli se amortizeaza, în general, în maximum cinci ani.

- Concesiunile, brevetele, licentele, marcile de fabricatii, alte drepturi similare cuprind toate cheltuielile efectuate pentru achizitionarea drepturilor de exploatare a unui bun, activitate sau serviciu, în cazul concesiunilor, a unui brevet, a unei licente, a unei marci de fabricatie alte drepturi similare de proprietate industriala si intelectuala. Toate aceste cheltuieli sunt amortizate pe toata durata cât întrep. a achizitionat dreptul de exploatare sau de utilizare a unor astfel de imobilizari.

- Fondul comercial :

- reprezinta cheltuieli efectuate pentru mentinerea sau dezvoltarea potentialului de activitate al

întreprinderii. Exemplu: clientela, vadul comercial, firma, segmente de piata etc.

- cuprinde si sumele platite în cazul preluarii unei întreprinderi reprezentând vadul comercial,

anumite legaturi comerciale etc.

Preview document

Conținut arhivă zip

- Conspecte Finante.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

INTRODUCERE Tema lucrării mele de disertație se intitulează “Cercetarea și aprofundarea privind TVA-ul conform noilor reglementări naționale” și...

Introducere Actualitatea temei de cercetare. Globalizarea economiei mondiale se caracterizează în primul rînd printr-o stabilitate a relaţiilor şi...

Capitolul I Cadrul conceptual și metodoloigc 1.1 Conceptul de cheltuială publică și structură Concepția de cheltuială publică s-a conturat pe...

INTRODUCERE Datorita complexitatii temei,studiul de față își propune să ofere o imagine de ansamblu asupra bugetelor locale, fără a avea pretenția...

Introducere În economia contemporană, sistemul fiscal adoptat în țară, cît și cel din celelalte state, se confruntă cu foarte multe lipsuri, ceea...

1. Prezentarea generală a SC. AVICOLA SLOBOZIA S.A. Societatea comercială a fost înființată prin H.G. nr. 1250/1990 privind înființarea unor...

Vest este o regiune de dezvoltare a României, creată în 1998. Ca și celelate regiuni de dezvoltare, nu are puteri administrative, funcțiile sale...

Scurt rezumat Impozitele directe sunt o categorie de impozite clasificate după criteriul trăsăturilor de fond și de formă. Ele prezintă o serie de...