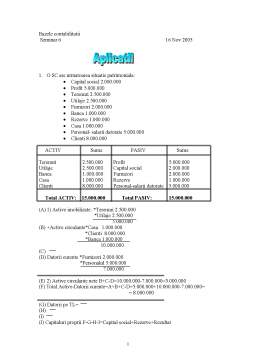

Extras din laborator

Utilizatorii informatiei contabile

Principali utilizatori ai informatiei contabile sunt:

a. investitori actuali si potentiali sunt interesati de castigurile care pot fi obtinute din investitiile din intreprindere, respectiv de riscurile existente

b. conducerea intreprinderi are nevoie de informatii cat mai concrete.Managmentul intreprinderi utilizeaza informatii folosite de contabilitatea de gestiune in vederea indepliniri functiilor precum: planificarea, organizarea si controlul activitatii intreprinderi

c. salariatii doresc informatii privind stabilitatea locurilor de munca si capacitatea intreprinderi de ai renumera

d. creditori financiari sunt bancile si alte institutii similare care sunt interesate de lichiditatea si solvabilitatea pe termen lung a intreprinderi, de capacitatea acestuia de a rambursa la termen creditele contractale si dovezile aferente

e. creditorii comerciali, adica furnizori de bunuri si servici care asteapta informatii privind lichiditatea intreprinderi pe termen scurt

f. clienti sunt preocupati de continuitatea relatiilor cu intreprinderea, dandule astfel o senzatie de siguranta

g. guvernul, nevoile informationale ale guvernului se concretizeaza la nivelul ministrului finantelor, care colecteaza aceste informatii pt elaborarea prognozei veniturilor statului.Guvernul va capata informatii si de la comisia nationala de statistica/oficiul concurentei

h. publicul se asteapta ca intreprinderea sa furnizeze informatii despre impactul activitatii intreprinderi asupra comunitatiilor locale, regionale, mediului inconjurator, etc.

Procedele metodei contabilitatii

1. contul

2. balanta de verificare

3. bilantul contabil

1. CONTUL

Este procedeul specific al metodei contabilitatii prin care se inregistreaza cronologic, se grupeaza, se sistematizeaza si se calculeaza starea si miscarea elementelor patrimoniale.

2. BALANTA DE VERIFICARE/CONTABILA

Este un procedeu specific contabilitatii, prin care se controleaza datele inregistrate in conturi si se controleaza exacitatea acestora.O balanta poate fi intocmita in orice moment, dar in mod obligatoriu la sfarsitul fiecarei luni.

3. BILANTUL CONTABIL

Este procedeul specific prin care se asigura sistematizarea si generalizarea datelor cu privire la situatia elementelor patrimoniale, evolutia situatiei financiare si a rezultatelor obtinute.

Procedele comune contabilitatii cu alte discipline:

1. documentarea

2. evaluarea

3. calculatia

4. inventarierea

Preview document

Conținut arhivă zip

- Bazele Contabilitatii

- Seminar 1.doc

- Seminar 10.doc

- Seminar 2.doc

- Seminar 3.doc

- Seminar 4.doc

- Seminar 5.doc

- Seminar 6.doc

- Seminar 9.doc

Alții au mai descărcat și

1.1 Climatul contabil din Romania inainte de 01.01.2007 Accelerarea procesului de privatizare, dezvoltarea pietei de capital si a economiei de...

Capitolul I Introducere 1.1 Scurt istoric al telecomunicaţiilor pe plan mondial şi în România Revoluţia tehnico-ştiinţifică, trăsătură...

Bazele contabilitatii 1.dezvoltarea pe conturi corespondente atat a rulajului debitor cat si a celui creditor al conturilor sintetice este...

Structuri de activ si de pasiv în bilant Sa se întocmeasca, la libera alegere, cinci bilanturi cu cel putin 20 posturi în activ si cu cel putin...

Sistemul de calcul contabil digrafic. Balantele de verificare Situatia initiala a unei întreprinderi se prezinta într-un bilant cu 14 posturi în...

ELEMENTELE BILANTULUI Elementele bilantului sunt activele, capitalul propriu si datoriile, primul regasindu-se în activul bilantului, iar ultimele...

CAPITOLUL 1 BILANtUL sI CONTUL DE PROFIT sI PIERDERI - IMAGINEA POZItIEI FINANCIARE sI A PERFORMANtELOR ÎNTREPRINDERII In acest capitol vom...

INTRODUCERE În calitatea ei de disciplină ştiinţifică independentă, contabilitatea are un obiect propriu de cercetare prin care se deosebeşte de...

Te-ar putea interesa și

CAPITOLUL I ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII INSTITUŢIILOR PUBLICE 1.1. Sfera de aplicare.Regulile şi principiile de bază folosite la...

INTRODUCERE Nevoia de armonizare şi uniformitate în contabilitate impune normalizarea sa. Pe această cale se formalizează obiective, concepte,...

Contabilitatea - scurt istoric Atunci când se folosește în limbajul de specialitate ori în vorbirea curentă, termenul de contabilitate poate avea...

CAPITOLUL I Bazele teoretice şi metodologice ale sistemului financiar-contabil Ca o componentă de bază a reformei de ansamblu pe care o parcurge...

Introducere Rolul statului ca principala instituţie de organizare şi conducere politică a societăţii se înfăptuieşte prin anumite funcţii:...

I Continutul si importanta functiunii financiar-contabile pentru activitatea organizatiei 1. Continutul si specificul functiunii...

Evaluarea este o activitate efectuată de profesionişti care respectă nişte principii, metode şi standarde specifice prin care se determină o...

MODULUL I: EVOLUŢIA , DEFINIREA SI OBIECTUL DE STUDIU AL CONTABILITĂŢII 5 Concepte de bază regăsite pe parcursul prezentului modul 5 Scopul...