Cuprins

- Tema 1. Contabilitatea capitalurilor

- 1.1. Contabilitatea rezultatului exerciţiului

- 1.2. Contabilitatea subvenţiilor pentru investiţii

- 1.3. Contabilitatea provizioanelor pentru riscuri şi cheltuieli

- 1.4. Contabilitatea creditelor bancare pe termen lung

- Tema 2. Contabilitatea imobilizărilor

- 2.1. Contabilitatea altor imobilizări necorporale

- 2.2. Contabilitatea operaţiilor economice privind terenurile

- 2.3. Contabilitatea operaţiilor economice privind intrările de mijloace fixe

- 2.4. Contabilitatea operaţiilor economice privind ieşirile de mijloace fixe

- 2.5. Contabilitatea imobilizărilor corporale în curs şi a avansurilor acordate pentru imobilizări corporale

- Tema 3. Contabilitatea stocurilor şi a producţiei în curs de execuţie

- 3.1. Contabilitatea operaţiilor economice privind materiile prime în cazul utilizării inventarului permanent şi a costului de achiziţie

- 3.2. Contabilitatea operaţiilor economice privind produsele finite în cazul utilizării inventarului permanent şi a costului de producţie efectiv

- 3.3. Contabilitatea operaţiilor economice privind produsele finite în cazul utilizării inventarului permanent şi a preţului prestabilit (standard sau normat)

- 3.4. Contabilitatea mărfurilor în situaţia în care pentru evaluare se utilizează preţul de vânzare cu ridicata şi preţul de vânzare cu amănuntul

- 3.5. Operaţii economice specifice privind ambalajele

- Tema 4. Contabilitatea creanţelor şi datoriilor

- 4.1. Contabilitatea creanţelor neîncasate în termen

- 4.2. Contabilitatea operaţiilor economice privind impozitul pe profit şi impozitul pe veniturile microîntreprinderilor

- 4.3. Contabilitatea datoriilor din alte impozite, taxe şi vărsăminte asimilate

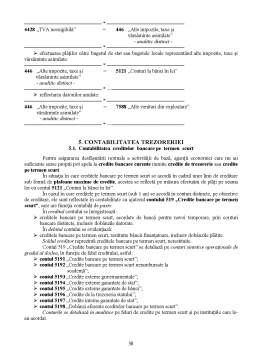

- Tema 5. Contabilitatea trezoreriei

- 5.1. Contabilitatea creditelor bancare pe termen scurt

- 5.2. Contabilitatea altor valori (cu excepţia tichetelor de masă)

- Tema 6. Contabilitatea cheltuielilor şi veniturilor

- 6.1. Contabilitatea decontării (închiderii) conturilor de cheltuieli şi de venituri

Extras din licență

Bibliografie:

• Paliu-Popa, L. – Contabilitate financiară armonizată, vol.1, Editura Spirit Românesc, Craiova, 2002 (pag. 57-60; 61-63; 64-66; 75-78; 99-101; 103-106; 110-114; 115-120; 136-139; 179-182; 197-199; 199-200; 219-220; 226-228)

• Paliu-Popa, L. – Contabilitate financiară armonizată, vol.2, Editura Spirit Românesc, Craiova, 2003 (pag. 30-33; 60-62; 72-74; 131-133;136-138;179-180 şi 207-208)

1. CONTABILITATEA CAPITALURILOR

1.1. Contabilitatea rezultatului exerciţiului

Rezultatul exerciţiului, respectiv profitul sau pierderea, se determină ca diferenţă între veniturile şi cheltuielile exerciţiului, indiferent de data încasării sau plăţii lor.

În contabilitate profitul sau pierderea se stabilesc lunar, cu date cumulate de la începutul anului.

În acest sens, conturile de cheltuieli şi conturile de venituri în care se înregistrează în raport de natura lor, cheltuielile, respectiv veniturile, se închid prin rezultatul exerciţiului.

Aşadar, conturile de cheltuieli (cele din clasa a 6-a) şi de venituri (cele din clasa a 7-a) se soldează la finele fiecărei perioade de gestiune (lună, an), diferenţa dintre cele două clase de conturi influenţând direct clasa 1 a conturilor de capitaluri.

Rezultatul exerciţiului (profitul sau pierderea) cuprinde:

- rezultatul curent;

- rezultatul extraordinar.

Rezultatul curent reprezintă diferenţa între veniturile din operaţiile curente (respectiv veniturile din exploatare şi veniturile financiare) şi cheltuielile din operaţiile curente (respectiv cheltuielile din exploatare şi cheltuielile financiare).

Rezultatul extraordinar reprezintă diferenţa dintre veniturile şi cheltuielile extraordinare ca urmare a unor operaţiuni efectuate de unitatea patrimonială care nu sunt legate de activitatea normală, curentă a acesteia.

Rezultatul exerciţiului este dat de soldul final al contului 121 „Profit şi pierdere”, care apoi este supus repartizării.

Evidenţa rezultatelor se ţine cu ajutorul conturilor din grupa 12 „Rezultatul exerciţiului”.

Din această grupă fac parte două conturi şi anume:

- contul 121 „Profit şi pierdere”;

- contul 129 „Repartizarea profitului”.

Contul 121 „Profit şi pierdere” ţine evidenţa profitului sau pierderii realizate în cursul exerciţiului.

Este un cont sintetic de gradul I, operaţional, bifuncţional.

În creditul contului se înregistrează:

- la sfârşitul perioadei (lună), soldul creditor al conturilor din clasa a 7-a (conturi de

venituri);

- pierderile realizate în exerciţiul precedent care au fost reportate.

În debitul contului se evidenţiază:

- la sfârşitul perioadei (lună), soldul debitor al conturilor din clasa a 6-a (conturi de

cheltuieli);

- profitul net realizat în exerciţiul precedent, nerepartizat;

- profitul net realizat în exerciţiul precedent, care a fost repartizat pe destinaţii.

Soldul creditor reprezintă profitul realizat (veniturile depăşesc cheltuielile), iar soldul debitor reprezintă pierderea înregistrată (cheltuielile depăşesc veniturile).

Contul 121 „Profit şi pierdere” necesită dezvoltarea în analitic corespunzător celor trei activităţi, respectiv:

- activitatea de exploatare;

- activitatea financiară;

- activitatea extraordinară.

Simbolizarea este la latitudinea fiecărui agent economic.

Contul 129 „Repartizarea profitului” ţine evidenţa repartizării profitului realizat în exerciţiul curent, asupra căreia decide adunarea generală a asociaţilor sau acţionarilor.

Este un cont sintetic de gradul I, operaţional, cu funcţie contabilă de activ.

În debitul contului se înregistrează:

- profitul net realizat la închiderea exerciţiului financiar, destinat măririi capitalului social;

- rezervele constituite din profitul realizat în exerciţiul curent;

- profitul net realizat în exerciţiul curent, repartizat pentru participarea salariaţilor la profit;

- profitul net realizat în exerciţiul curent, repartizat pentru sursele proprii de finanţare;

- dividendele datorate acţionarilor sau asociaţilor, realizate în exerciţiul curent;

- pierderea reportată din exerciţiul anterior, acoperită din profitul realizat în perioada curentă;

- vărsămintele la bugetul de stat din profitul net al regiilor autonome.

În creditul contului se evidenţiază:

- profitul net realizat în exerciţiul precedent, care a fost repartizat pe destinaţiile legale.

Soldul debitor reprezintă profitul repartizat, aferent anului în curs.

Contabilitatea analitică se ţine pe destinaţiile profitului.

În legătură cu profitul şi repartizarea acestuia sau cu pierderea şi acoperirea ei, în contabilitate se pot efectua următoarele înregistrări:

- preluarea soldurilor creditoare, ale conturilor de venituri, la sfârşitul perioadei de gestiune:

% = 121 „Profit şi pierdere”

701 „Venituri din vânzarea

produselor finite”

-

7864 „Venituri din provizioane pentru

deprecierea activelor circulante”

!! Excepţie de la această regulă de închidere a conturilor de venituri la finele fiecărei luni, face

contul 711 „Variaţia stocurilor”, care este un cont bifuncţional. Exemplificarea închiderii

contului respectiv va fi efectuată la capitolul privind contabilitatea veniturilor.

- preluarea soldurilor debitoare ale conturilor de cheltuieli, la sfârşitul perioadei de gestiune:

121 „Profit şi pierdere” = %

601 „Cheltuieli cu materiile prime”

-

698 „Alte cheltuieli cu impozitele ce

nu apar în elementele de mai sus”

- amânarea acoperirii pierderii contabile din perioada precedentă:

117 „Rezultatul reportat” = 121 „Profit şi pierdere”

- amânarea repartizării profitului net realizat în perioada precedentă:

121 „Profit şi pierdere” = 117 „Rezultatul reportat”

- acoperirea pierderii realizate în perioada precedentă din profitul perioadei curente:

129 „Repartizarea profitului” = 117 „Rezultatul reportat”

- constituirea rezervelor legale conform reglementărilor legale în vigoare din profitul realizat în exerciţiul curent:

129 „Repartizarea profitului” = 1061 „Rezerve legale”

Preview document

Conținut arhivă zip

- Contabilitate Financiara.doc

Alții au mai descărcat și

In cursul lunii decembrie 2005 se efectueaza urmatoarele operatii economice-financiare: 1. Se achizitoneaza de la furnizori, mijloace fixe conform...

CAPITOLUL I CONTRACTE COMERCIALE 1.1. Notiuni generale Etimologic, termenul „contract” provine din latinescul contrahere (a trage împreuna)....

ASPECTE GENERALE PRIVIND CONTABILITATEA 1.1. Continutul, particularitatile si rolul contabilitatii În acceptiunea moderna, contabilitatea, rolul...

Introducere Contabilitatea este un instrument de cunoaştere, gestiune şi control al patrimoniului şi al rezultatelor obţinute care acoperă...

CAPITOLUL I. NOŢIUNI GENERALE PRIVIND ACTIVITATEA DE LEASING LA S.C. AUTO ROMA S.R.L. 1.1 Istoricul operaţiunilor de leasing Rǎdăcinile...

INTRODUCERE Am ales si tratat cu plãcere si cu mult interes tema de licentã: ,,Reflectarea în contabilitatea bancarã a imobilizãrilor corporale si...

Argument Lucrarea de față își propune să prezinte cadrul legal al aplicării taxei pe valoarea adăugată și principalele operații contabile în...

Te-ar putea interesa și

SISTEME INFORMAŢIONALE FINANCIAR-CONTABILE Modelarea aplicaţiilor financiar-contabile utilizând tehnici moderne de programare 1.1. Structura...

ARGUMENT S.C. ROSTRAMO S.A este o firma reprezentativa pentru judetul Gorj, in industria prelucrarii lemnului. Am ales tema intitulata “...

Ministerul Finanţelor Publice se organizează şi funcţionează ca organ de specialitate al administraţiei publice centrale cu personalitate juridică...

CAPITOLUL I PREZENTAREA GENERALĂ A SOCIETĂŢII 1.1. SCURT ISTORIC AL FIRMEI S.C. ONCOS IMPEX S.R.L. S.C. ONCOS IMPEX S.R.L este o societate cu...

INTRODUCERE Contabilitatea este un sistem de culegere, prelucrare şi transmitere a informaţiei diferitilor utilizatori de informaţii. Informaţia...

INTRODUCERE Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în...

ARGUMENT Contabilitatea financiară a cheltuielilor şi veniturilor este organizată având la bază concepţia dualistă. În consecinţă, ea are ca...

Capitolul 1 - CONTROLUL FUNC|IE EFICENT~ A CONDUCERII 1.1 Necesitatea controlului agenţilor economici în cadrul economiei de piaţă...