Cuprins

- I. Considerente introductive p.3

- II. Analiza evolutiei pietei asigurarilor din Romania in perioada 2005-2007 p.3

- II.1.Indicatori piata asigurarilor – 2005 p.4

- II.2.Indicatori piata asigurarilor-2006 p.5

- III.3.Indicatori piata asigurarilor-2007 p.5

- III. ANALIZA EVOLUTIEI PE PIATA ASIGURARILOR A COMPANIILOR Allianz-Tiriac Asigurari, Asiban, Asirom, BCR Asigurari, Omniasig IV.Analiza indemnizatiilor brute platite in 2007 comparativ cu 2006 p.7

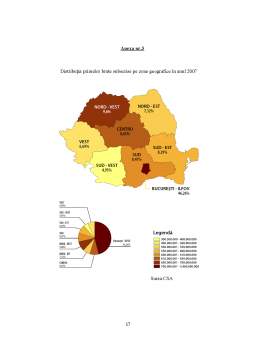

- IV. Anexe p.15

- V. Bibliografie p.17

Extras din proiect

I.Considerente introductive

Bancile reprezinta pe plan mondial un sector de activitate important si influent. Majoritatea persoanelor fizice si a celor juridice apeleaza la serviciile bancilor, fie in calitate de deponenti, fie in calitate de beneficiari de credite. Acestea joaca un rol important in mentinerea increderii in sistemul monetar prin conexiunea stransa pe care o au cu autoritatile de reglementare si ale statului, ca si cu regulamentele impuse. De aici si interesele generale deosebite pentru buna desfasurare a activitatii bancilor si, in special, pentru solvabilitatea, lichiditatea acestora, si pentru gradul de risc aferent fiecarui tip de activitate.

Institutiile bancare ofera servicii pure sau insotite de produse care servesc drept suport fizic pentru serviciul de baza si de asemenea ofera si servicii secundare. Calitatea serviciilor bancare depinde in mare masura de interactiunea eficienta a personalului de contact cu clientii. Aceasta la randul ei este in stransa corelatie cu calitatile personale ale angajatilor, cu nivelul lor de instruire, cu ajutorul si sprijinul pe care acestia il gasesc in activitatea de prestare pe care o desfasoara.

Un sistem bancar complex isi demonstreaza eficacitatea prin capacitatea de a satisface cat mai bine cerintele clientilor,conturandu-se astfel intre banca si fiecare client in parte o relatie bazata pe respect si incredere.

II.Analiza evolutiei pietei asigurarilor din Romania in perioada 2005-2007

Dezvoltare, evolutie, ascendenta, crestere de la an la an Asa s-ar putea caracteriza piata asigurarilor din Romania in ultimii ani.

Astfel daca ar fi sa ne raportam la evolutie din punct de vedere cantitativ, piaţa cunoaşte o creştere semnificativă de la an la an, adeseori mult mai mare decât alte sectoare economice, dar potenţialul asigurabil este în continuare mare, iar perspectivele de dezvoltare, pe măsură.

In perioada anilor 2005-2006,piata asigurarilor este analizata din perspectiva aderarii la Uniunea Europeana intrucat dobândirea statutului de Stat Membru urma sa atraga după sine o creştere a concurenţei inclusiv în domeniul asigurărilor.Totodată, de la acest moment urmau sa devina aplicabile noi reguli, conforme cu Directivele Europene, privind solvabilitatea, cerinţele de calificare profesională, implementarea de proceduri de management al riscului, control intern, guvernanţă corporativă şi multe altele. De aceea,societăţile de asigurare trebuiau să acorde o atenţie tot mai mare monitorizării riscurilor asociate afacerii pe care o dezvoltau, precum şi a rezultatelor financiare pe care le obţineau pentru că acestea puteau afecta, în sens pozitiv sau negativ, solvabilitatea.

In acelasi timp,aderarea Romaniei la Uniunea Europeana anticipa si momentul implementării modelului de solvabilitate Solvency II, model pe care – în calitate de Stat Membru al Uniunii Europene – urma sa dovedeasca că are capacitatea de a-l aplica.

De asemenea,CSA era constienta ca aderarea României la Uniunea Europeană

înseamnă nu numai beneficii, oportunitatea şi mijlocul de a spori calitatea serviciilor de asigurare, ci şi responsabilitatea de a ne implica în elaborarea legislaţiei europene

şi de a reprezenta permanent ţara noastră, pe probleme de asigurări, în toate organismele europene. În acelaşi timp, a fost necesară întărirea supravegherii prudenţiale a pieţei de asigurări, mai ales că aceasta este în continuă expansiune,iar riscurile asumate de asigurători sunt din ce în ce mai mari. De altfel, Comisia de Supraveghere a Asigurărilor trebuie să îndeplinească la termen obligaţiile în domeniu pe care România şi le asuma prin Tratatul de aderare şi, în consecinţă, să contribuie la realizarea obiectivelor generale ale ţării noastre. Acestea include modernizarea şi dezvoltarea capacităţii operaţionale, adaptarea sistemului de pregătire şi instruire a personalului la cerinţele europene, precum şi consolidarea capacităţii administrative, în vederea implementării acquis-ului comunitar.

Tot in cadrul aceleiasi perioade,Comisia de Supraveghere a Asigurărilor a elaborat şi adoptat Strategia petru perioada 2007 - 2011, a cărei implementare va permite Comisiei să devină o instituţie cu un standard ridicat de profesionalism şi un partener credibil în spaţiul European, obiectivul general al Strategiei fiind acela de valorificare maximă a calităţii de stat membru pe care o deţine România în cadrul structurilor Comisiei Europene, concomitent cu creşterea credibilităţii autorităţii CSA în plan naţional.

2.1.Indicatori piata asigurarilor – 2005

Raportandu-ne strict la indicatori financiari si valori numerice, afirmam ca piaţa asigurărilor a continuat să se dezvolte în 2005, astfel că volumul raportat de prime brute subscrise a atins, în premieră, echivalentul a circa 1,2 miliarde euro, depăşind în acelaşi timp chiar şi nivelul prognozat de Comisia de Supraveghere a Asigurărilor.

Astfel, pentru industria asigurărilor, anul 2005 a reprezentat totodată o importantă perioadă de consolidare, prin capitalizarea semnificativă îndeosebi a societăţilor de asigurare (urmare a adecvării capitalului social la noile niveluri minime legale), achiziţii, fuziuni şi transferuri de portofolii de asigurare.

În termeni reali, volumul subscrierilor din activitatea de asigurare, cumulat pentru asigurările generale şi asigurările de viaţă, a crescut în 2005 cu 17%. De remarcat faptul cĂ în 2005, piaţa asigurărilor din România a fost caracterizată de o relansare a asigurărilor de viaţă, creşterea reală consemnată la această categorie fi ind de două ori mai mare decât cea a asigurărilor generale (respectiv de 28,12% faţă de 13,96%). În consecinţă, contribuţia asigurărilor de viaţă în total subscrieri pe piaţă s-a majorat cu două puncte procentuale, până la nivelul de 23,5% în anul 2005. Gradul de penetrare a asigurărilor a urcat, în 2005, la nivelul de 1,54% (faţă de 1,46% în anul anterior), iar ponderea activelor bilanţiere în Produsul Intern Brut a crescut la 2%.

Preview document

Conținut arhivă zip

- Evolutia Pietei Asigurarilor in Perioada 2005-2007.doc

Alții au mai descărcat și

1. Asigurarile în România - prezent 1.1. Prezentare generala Piata asigurarilor din România este foarte concentrata, 60% din piata totala a...

CAPITOLUL 1 INTRODUCERE – IMPORTANTA, TRASATURILE SI NECESITATEA ASIGURARILOR 1.1 Importanţa, trăsaturile şi necesitatea asigurărilor...

1.Introducere Productia este o conditie esentiala a existentei societatii umane. Pentru a trai si a evolua, omul trebuie sa produca si sa creeze...

CAPITOLUL I CONŢINUTUL, EVOLUŢIA ŞI IMPACTUL ASIGURĂRILOR ASUPRA VIEŢII ECONOMICE ŞI SOCIALE 1.1. Conceptul de asigurare Asigurarea ca mijloc de...

Capitolul I Tipuri de risc şi riscul în asigurări 1.1. Noţiuni introductive Riscul reprezintă condiţia de bază a asigurării. Dacă nu ar exista...

CAPITOLUL 1 CONŢINUTUL, EVOLUŢIA ŞI IMPACTUL ASIGURĂRILOR ASUPRA VIEŢII ECONOMICE ŞI SOCIALE 1.1. CONCEPTUL DE ASIGURARE În literatura de...

Capitolul I TRASATURI PRINCIPALE ALE ASIGURARILOR Datorită gradului de maturitate şi experienţa ţărilor europene în privinta asigurărilor este...

Motto: “Pentru fiecare om exista o raza de soare” Traim intr-o lume plina de evenimente, de schimbari care se petrec cu o repeziciune de...

Te-ar putea interesa și

INTRODUCERE Actualitatea temei investigate. Una dintre cele mai actuale probleme ale economiei mondiale contemporane este problema energetică....

INTRODUCERE Lucrarea intitulată "Studiul privind activitatea societăţii de asigurarea reasigurare ARDAF" este structurată în 4 capitole:...

Introducere In toate tarile puternic dezvoltate, asigurarile, in general, si cele de viata, in special, reprezinta sectoare de activitate cu ample...

“ New York-ul nu este opera oamenilor, ci a asigurătorilor… fără asigurări, n-ar exista zgârie-nori, deoarece nici un muncitor n-ar accepta să...

Capitolul 1. Piaţa asigurărilor de viaţă în România 1.1 Aspecte generale privind asigurările de viaţă din România 1.1.1. Scurt istoric al...

Capitolul 1 MARKETINGUL DIRECT 1.1. Definire generală şi rolul acestuia La nivel mondial, marketingul direct a cunoscut o dezvoltare...

INTRODUCERE „Dacă ar fi după mine, aş scrie cuvântul ”asigurare” pe uşa fiecărei case şi pe fruntea fiecărui om pentru că sunt convins că pentru...

INTRODUCERE Am ales tema “ASIGURAREA DE RĂSPUNDERE CIVILĂ AUTO”, deoarece este un subiect de actualitate şi prezintă un mare interes pentru toţi...