Cuprins

- Tehnologia informatiei si comunicatiei in asigurari 3

- Etica pe piata asigurarilor online 7

- Reducerea costurilor prin utilizarea internetului,

- cu impact pozitiv pentru clienti 9

- Produse de asigurari vandute online in Romania

- si in strainatate 10

- Studiu de caz: S.C. Allianz Tiriac Asigurari S.A 12

- Concluzii 13

- Anexa nr.1 14

- Bibliografie 15

Extras din proiect

Tehnologia informatiei si comunicatiei in asigurari

Dezvoltarea internetului a fost exploziva in ultimii ani. Numărul de utilizatori ai internetului se dublează la fiecare câteva luni, existând în acest moment sute de milioane de utilizatori. Este cunoscut faptul că tranzacţiile pe internet se clasifică din punct de vedere al utilizatorilor, tranzacţiile pe internet putand fi împărţite în: tranzacţii în care

sunt implicate personae fizice şi juridice şi tranzacţii în care sunt implicate doar persoane

juridice. Aproximativ 90% din tranzacţiile ce se desfăşoară pe internet au loc între personae juridice.

Societăţile de asigurări folosesc distribuţia electronică a produselor de asigurari de bunuri şi răspundere civilă,separat pentru persoane fizice (asigurări personale) şi entităţile juridice (asigurări comerciale). Un studiu recent arată că 93% din marile companii de asigurări dispun de site-uri pe internet.

Asemenea altor sectoare financiare, în ultimii ani se constată o creştere spectaculoasă a sectorului (industria) asigurărilor Pe lângă mijloacele tradiţionale de încheiere a poliţelor de asigurare, marile companii prezente pe piaţă încep să acorde o importanţă tot mai mare canalelor de distribuţie online a produselor. Orientarea către un nou mod de promovare/vânzare a produselor va determina pe de o parte creşteri ale cifrei de afaceri a companiilor de asigurări în timp ce pe de altă parte va determina creşteri spectaculoase ale firmelor care realizează şi comercializează aparatura IT şi a celor care oferă pachete soft complet adaptate la cererile acestui tip de companii.

Industria asigurărilor a dezvoltat produse de asigurare electronice pentru a spori confortul partenerilor de afaceri din domeniul asigurărilor. In urma unui studiu efectuat pe un eşantion semnificativ format din 50 site-uri specializate în vânzarea de asigurări online reprezentând 238 asigurători nord americani, s-a observat că internetul este folosit în domeniul asigurărilor astfel:

• informaţii despre produsele de asigurare – 43%

• adrese/telefoane de contact a reprezentanţilor asigurătorului – 35%

• soluţionarea daunelor – 12%

• încheierea de asigurări – 10%

Interpretând aceste date putem observa că un procent mare al potenţialilor asiguraţi sunt încă reticenţi, preferând să se informeze în primul rand despre produsele de asigurare, iar ulterior să contacteze un reprezentant al asigurătorului selectat. Putem explica acest fapt simplu: asigurările reprezintă un serviciu oarecum “nepalpabil”, se achiziţionează o promisiune de a recupera un prejudiciu produs de un eveniment nedorit. Însă dacă evenimentul asigurat nu apare, asiguratul nu primeşte despăgubirea deci asigurea a rămas ceva “nepalpabil”. Dar şi plăţile prin internet reprezintă în prima fază o plată pentru ceva ce se va primi ulterior, iar în cazul asigurărilor se poate aprecia că efectul palpabilităţii riscurilor asigurate se multiplică.

În situaţia actuală, nivelul de prime de asigurare care poate fi adus de vânzarea online de poliţe de asigurare trebuie luat în considerare în cadrul implementării strategiei de vânzare a asigurătorilor.

Costurile mari aferente diferitelor canale de distribuţie în industria asigurărilor determină astfel managerii să privească noile tehnologii informatice şi ca o oportunitate spre schimbare. Acest potenţial este analizat prin intermediul diferitelor soluţii. Cea mai mediatizată alegere este aceea de a vinde asigurările exclusive prin internet dar acest fapt îi afectează negativ pe agenţii/brokerii care operează în canalul de distribuţie tradiţional. O altă soluţie ar fi folosirea internetului pentru a creşte productivitatea vânzării de asigurări prin aceleaşi canale de distribuţie tradiţionale (aici internetul având rolul de a informa potenţialii clienţi despre produsele de asigurare).

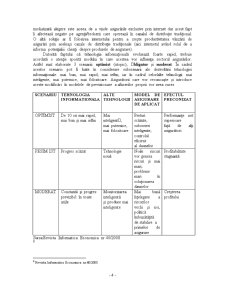

Datorită faptului că tehnologia informaţională evoluează foarte rapid, trebuie acordată o atenţie sporită modului în care acestea vor influenţa sectorul asigurărilor. Astfel sunt elaborate 3 scenarii: optimist (utopic), bligator şi moderat. În cadrul acestor scenario pot fi luate în considerare subscenarii ale dezvoltării tehnologiei informaţionale: mai bun, mai rapid, mai ieftin; iar în cadrul celorlalte tehnologii: mai inteligente, mai puternice, mai folositoare. Asigurătorii care vor recunoaşte şi introduce aceste modificări în modelele de previzionare a afacerilor proprii vor avea suces.

SCENARIU TEHNOLOGIA INFORMATIONALA ALTE TEHNOLOGII MODEL DE ASIGURARE DE APLICAT EFECTUL PRECONIZAT

OPTIMIST De 10 ori mai rapid,

mai bun şi mai ieftin Mai inteligent , mai puternice,

mai folositoare Preturi scăzute, subscrieri

inteligente, controlul eficient

al daunelor Performanţe net superioare

faţă de alţi asigurători

PESIM IST Progres scăzut Tehnologie nouă Noile riscuri vor genera

riscuri şi mai mari, probleme

mari în soluţionarea daunelor Profitabilitate stagnantă

MODERAT Constantă şi progres

previzibil în toate

ariile Monitorizarea inteligentă

şi produse mai

inteligente Mai bună înţelegere a riscurilor

vechi şi noi, politică

îmbunătăţită de stabilire a

primelor de asigurare Creşterea profitului

Sursa:Revista Informatica Economica nr 40/2008

Pentru a elabora fiecare din aceste scenarii, trebuie identificate toate sursele de informaţii, legăturile dintre diferitele tehnologii şi analizarea unor varietăţi de modele de asigurare.

Preview document

Conținut arhivă zip

- Produse de Asigurari Vandute prin Intermediul Internetului.doc

Alții au mai descărcat și

1. ASIGURARI ONLINE 1.1. Prezentare generala În zilele noastre, asigurarea este perceputa ca o industrie complexa, o retea regulata care ofera o...

Introducere – sistemul public de pensii german Sistemul de pensii german este apreciat ca fiind unul dintre cele mai performante sisteme de...

I.1 Descrierea asigurarii de tip RCA Asigurarea de raspundere civila auto - cunoscuta sub numele de RCA, reprezinta in momentul de fata una din...

Grupul ING este unul dintre cele mai mari gupuri financiare din lume oferind o gama larga de servicii financiare integrate clientilor individuali...

TESTE GRILĂ 1. Se fac următoarele afirmaţii legate de prima de asigurare: A) Prima de asigurare reprezintă suma de bani dinainte stabilită,...

1) Subiectele asigurarii: asigurarea implica o serie de factori: persoane fizice si juridice intre care se nasc raporturi sau sau relatii juridice...

1. OBIECTIVELE CURSULUI Cursul oferă bazele teoretice referitoare la cunoaşterea necesităţii apariţiei activităţii de asigurare, la sensul unor...

Te-ar putea interesa și

1.1.SISTEMUL DE PLĂŢI Sistemul de plăţi reprezintă o componentă importantă a sistemului monetar şi, prin acesta, a infrastructurii financiare a...

1. ASIGURARI ONLINE 1.1. Prezentare generala În zilele noastre, asigurarea este perceputa ca o industrie complexa, o retea regulata care ofera o...

Capitolul I: Prezentarea firmei Istoria firmei Nokia începe în secolul al XIX-lea, cu o fabrică de hârtie. Compania se dezvoltă în mai multe...

Unitatea de învatare 1 CONSIDERATII GENERALE PRIVIND VÂNZAREA SI MANAGEMENTUL VÂNZARILOR ÎN MARKETING Cuprins Pagina 1.1. Obiectivele unitatii...

MANAGEMENTUL SI MARKETINGUL SPECIFICE DOMENIULUI ASIGURARILOR Intreaga filosofie a aparitiei si dezvoltarii managementului marketingului are la...