Cuprins

- 1. CONSIDERAŢII GENERALE

- 1.1 Scopul şi rolul diagnosticului financiar 1

- 1.2 Diagnosticul financiar la S.C. Omega S.R.L 4

- 2. REALIZAREA DIAGNOSTICULUI FINANCIAR

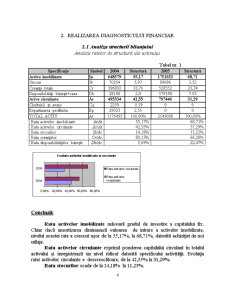

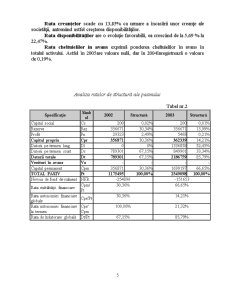

- 2.1 Analiza structurii bilanţului 5

- 2.2 Analiza soldurilor intermediare de gestiune 9

- 2.3 Analiza echilibrului financiar 14

- 2.4 Analiza lichiditãţii 17

- 2.5 Analiza ratelor de structură a capitalurilor 19

- 2.6 Analiza ratelor de gestiune 21

- 2.7 Analiza ratelor de rentabilitate 23

- 2.8 Analiza pragului de rentabilitate din exploatare 26

- 2.9 Analiza riscului de faliment 28

- 3. CONCLUZIILE DIAGNOSTICULUI FINANCIAR

- 3.1Puncte tari 29

- 3.2Puncte slabe 30

- 3.3Riscuri 30

- 3.4Oportunităţi 30 4.MĂSURI PROPUSE PENTRU ÎMBUNĂTĂŢIREA STĂRII FINANCIARE 31

Extras din proiect

1. CONSIDERAŢII GENERALE

1.1 Scopul şi rolul diagnosticului financiar

Este necesar a începe cu o definiţie a diagnosticului financiar: un ansamblu de instrumente şi metode care permit aprecierea situaţiei financiare şi a performanţelor unei întreprinderi.

Prin intermediul unei analize retrospective, diagnosticul financiar detectează eventualele stări de dezechilibru financiar precum şi cauzele generatoare şi propune soluţii pentru redresare. Deci scopul său este de a aprecia situaţia financiară a întreprinderii. În sens general, finalitatea diagnosticului financiar constă în oferirea de informaţii financiare atât celor din interiorul întreprinderii, cât şi celor interesaţi din afara acesteia.

Când problema diagnosticului este pusă din interiorul întreprinderii (diagnostic financiar intern) utilizatorii pot fi conducătorii, acţionarii actuali sau salariaţii. Obiectivul urmărit în acest caz este de a detecta eventuale situaţii de dezechilibru financiar şi de a adopta noi decizii de gestionare a întreprinderii. Aceste decizii se bazează pe identificarea originii şi cauzelor dezechilibrelor, pe de o parte, iar pe de altă parte, pe stabilirea măsurilor de remediere a dezechilibrelor.

Când problema este pusă din exteriorul întreprinderii (diagnostic financiar extern) utilizatorii pot fi analiştii financiari, acţionarii potenţiali, organisme bancare şi financiare sau chiar statul. Obiectivul urmărit este capacitatea financiară a întreprinderii de a genera profit, capacitatea întreprinderii de a-şi onora obligaţiile pe termen scurt sau lung (lichiditatea şi solvabilitatea întreprinderii), precum şi valoarea întreprinderii.

De cele mai multe ori utilizatorii externi au nevoie de un diagnostic financiar fie pentru acordarea de credite întreprinderilor (în special băncile), fie pentru luarea deciziilor de pătrundere în capitalul unei întreprinderi (acţionari potenţiali sau alte întreprinderi).

Independent de rezultatele înregistrate de întreprindere sau de desfăşurarea evenimentelor, elaborarea unui diagnostic financiar trebuie să aibă loc periodic. Diagnosticul financiar identifică factorii favorabili si nefavorabili care vor afecta activitatea viitoare a întreprinderii.

Folosind metode şi tehnici specifice, diagnosticul financiar permite aprecierea situaţiei financiare trecută şi actuală. Pe baza informaţiilor furnizate pentru luarea deciziilor de către conducere acesta vizează viitorul.

1.2 Diagnosticul financiar la

S.C. GEN COMPLEX MEDICAL S.R.L

Diagnosticul realizat la S.C. GEN COMPLEX MEDICAL S.R.L. are ca scop determinarea performanţelor unităţii la 31.12.2008.

Scopurile urmărite prin efectuarea diagnosticului sunt: aprecierea rezultatelor financiare obţinute; evidenţierea modalităţilor de realizare a echilibrului financiar; examinarea randamentului capitalului investit; evaluarea riscurilor care planează asupra unităţii.

Rezultatele obţinute se vor utiliza pentru: fundamentarea deciziilor de gestiune; elaborarea unui diagnostic global strategic;fundamentarea politicilor de dezvoltare a firmei.

Sursele folosite pentru relizarea diagnosticului au fost:

- situaţiile financiare anuale (2007-2008): bilanţul, contul de profit şi pierdere;

- alte materiale de documentare din evidenţa contabilã (balanţa de verificare).

Societatea îşi desfăşoară activitatea din anul 1993 în domeniul asistentei medicale specializate. Forma de organizare este societate cu răspundere limitată, iar valoarea capitalului social este de 200 lei, cerinţa minimă pentru constituirea unei S.R.L.

În 2007 cifra de afaceri s-a ridicat la 491.031 lei, iar în 2008 cifra de afaceri a crescut, ajungând la 549.936 lei, venituri obţinute în principal din producţia vândută.

Preview document

Conținut arhivă zip

- Diagnosticul Financiar la SC Omega SRL.doc

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

1. CADRUL LEGAL DE DERULARE A ACTIVITATII BANCARE 1.1. Funcţiile tradiţionale ale băncilor comerciale In cadrul rolului fundamental de...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

I Bilantul contabil „Bilantul este o reprezentare a utilizarilor si resurselor de care dispune o unitate patrimoniala la un moment dat” (N....