Cuprins

- I. Estimaţi modelul pieţei utilizând cele 5 acţiuni din componenţa indicelui NASDAQ Financial 100 Index indicate fișierul ”Repartizare Tema 1„ , parcurgând paşii indicaţi la I. Centralizaţi datele.

- II. Cum sunt coeficienţii estimaţi din punct de vedere statistic- Analizaţi testul t sau valoarea probabilităţii asociate fiecărui coeficient.

- III. Din punct de vedere al randamentului cum sunt acţiunile analizate în comparaţie cu portofoliul pieţei reprezentat de indicele NASDAQ Financial 100 Index-

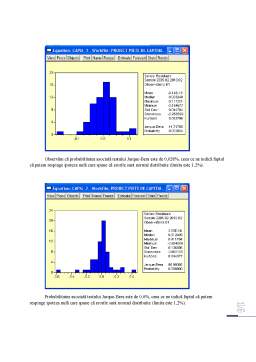

- IV. Ce puteţi spune după ce aţi aplicat testul Jarque-Bera-

- V. Reprezentaţi grafic cele 5 regresii;

- VI. Bibliografie.

Extras din proiect

I. Estimaţi modelul pieţei utilizând cele 5 acţiuni din componenţa indicelui NASDAQ Financial 100 Index indicate fișierul ”Repartizare Tema 1„ , parcurgând paşii indicaţi la I. Centralizaţi datele.

Pentru estimarea modelului pietei si centralizarea datelor utilizand cele 5 actiuni: CATY - Cathay General Bancorp, FMER - FirstMerit Corporation, OXPS - OptionsXpress Holdings, Inc., TFSL - TFS Financial Corporation, ACGL - Arch Capital Group Ltd. din componenta indicelui NASDAQ Financial 100 Index am urmarit pasii specificati in Tema 1.

Am creat un fisier in EViews cu ajutorul File/New/Workfile.

Datele pentru cele 5 actiuni si pentru indicele NASDAQ Financial 100 Index le-am obtinut de pe site-ul Yahoo Finance, si apoi le-am introdus in EViews, lunar, pentru perioada Ianuarie 2005 – Februarie 2010. Pentru actiunea TFSL s-au gasit date disponibile numai in perioada Aprilie 2007 – Februarie 2010. Pentru introducerea datelor am folosit Object/New Object/Series.

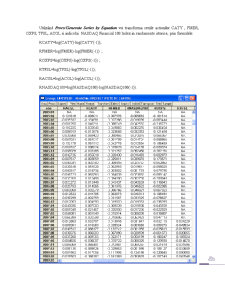

Utilizând Procs/Generate Series by Equation voi transforma seriile actiunilor CATY , FMER, OXPS, TFSL, ACGL si indicelui NASDAQ Financial 100 Index in randamente istorice, prin formulele:

RCATY=log(CATY)-log(CATY(-1));

RFMER=log(FMER)-log(FMER(-1)) ;

ROXPS=log(OXPS)-log(OXPS(-1)) ;

RTFSL=log(TFSL)-log(TFSL(-1));

RACGL=log(ACGL)-log(ACGL(-1));

RNASDAQ100=log(NASDAQ100)-log(NASDAQ100(-1)).

Printr-o valoare aberantă (outlier) se înţelege o observaţie extremă, adică o observaţie care nu se "încadrează" în paternul general al celorlalte valori Regula empirică (bazată pe distribuţia normală) este aceea de a considera ca valoare aberantă orice valoare care este depărtată de medie cu mai mult de trei abateri standard.

În situaţia specială a regresiei liniare, problematica valorilor aberante este mai complexă deoarece anumite valori extreme (nu toate) pot influenţa major coeficienţii regresiei. Se pot astfel identifica valori aberante :

- între valorile y (în spaţiul răspunsurilor), aici variabila NASDAQ100;

- între valorile x (în spaţiul x, al variabilelor independente), variabilele RACGL, RCATY, RFMER, ROXPS, RTFSL;

- în ambele spaţii.

Tratarea valorilor aberante presupune, ca abordare directă, eliminarea acestora (a observaţiilor care le conţin) şi refacerea regresiei. Se poate totuşi ca în acest mod de abordare să se piardă informaţii valoroase, poate singurele cu adevărat importante în procesul studiat. Prin urmare, se va studia în prealabil:

- dacă valorile au apărut în urma unor erori de măsurare,

- dacă reprezintă cazuri neimportante pentru procesul studiat,

- dacă există influenţe majore asupra modelului (a coeficienţilor).

In cazul neîndeplinirii unor asemenea condiţii, atunci valoarea nu este eliminată şi se va încerca, pentru o adecvanţă mai mare a modelului, să se obţină determinări suplimentare în acea regiune a spaţiului variabilelor. Pentru rezolvarea existentei erorilor aberante se pot folosi testul Dixon sau distanta Cook's D.

Se calculează media aritmetică a celor 61 de valori - RACGL, RCATY, RFMER, ROXPS, respectiv 34 de valori in cazul RTFSL.

= 0.011478704

Abaterea standard=

II. Cum sunt coeficienţii estimaţi din punct de vedere statistic- Analizaţi testul t sau valoarea probabilităţii asociate fiecărui coeficient.

Pentru rezolvarea acestui subpunct este necesara testarea validitatii modelului de regresie, folosind metoda analizei de varianta ANOVA.

Modelul utilizat pentru analiza evolutiei indicelui NASDAQ100 in functie de pretul celor 5 actiuni este de forma: Pentru estimarea parametrilor, utilizam Excel-Data-Data Analysis-Regression:

Preview document

Conținut arhivă zip

- Estimarea Modelului Pietei - Market Model.doc

Te-ar putea interesa și

“Unul dintre paradoxurie mele favorite este ca daca dupa anuntarea unor vesti economice bune piata creste, cresterea se pune pe seama stirii, iar...

7. BIBLIOGRAFIE Introducere Lucrarea de fata are ca scop realizarea portofoliului optim,portofoliu care doreste optimizarea corelatiei intre...

Introducere -Decizia de investitii are o importanta foarte mare pentru orice individ sau organizatie. -Dimensiunile deciziei de investiţii:...

INTRODUCERE Scopul lucrarii noastre il reprezinta analiza fundamentala in selecţia unui portofoliu, studiul fiind concentrat pe analiza...

INTRODUCERE Scopul lucrarii noastre il reprezinta analiza financiara a deciziei de investitie, studiul fiind concentrat pe analiza rentabilitatii...

INTRODUCERE În această lucrare am ales o acţiune din setorul farmaceutic şi una din sectorul bănci, asigurări şi servicii financiare. În contextul...

Abstract Criza economico-financiară mondială a reușit să aducă la suprafață o mare dificultate cu privire la o evaluare corectă a instrumentelor...

Notiunea de risc derivă din doua surse: din latină si are o conotatie pesimistă, cuvantul risicum insemnan un rezultat negativ al unei provocări si...