Cuprins

- 1. Evoluţia retail-ului în România

- 1.1. Universul de magazine

- 2. Comerţul modern la nivel naţional

- 2.1. Remodelare şi eficientizare

- 2.2. Relaţiile cu furnizorii

- 2.3. Tendinţa de expansiune

- 2.4. Posibilităţi de achiziţionare a centrelor comerciale

- 2.5. Reţelele locale şi specializate

- 2.6. Nivelul profiturilor

- 3. Temerile românilor în vremuri de criză

- 3.1. Viaţa la ţară

- 3.2. Evoluţia bunurile de larg consum

- 3.3. Evoluţia produselor noi

- 3.4. Evoluţia bunurilor de folosinţă îndelungată

- 4. Comerţul tradiţional, în proces de remodelare

- 4.1. Schimbări necesare

- 4.2. Creşterea vânzărilor

- 4.3. Soluţii de viitor

- 4.4. Comerţul tradiţional - pondere valorică mare

- Bibliografie

Extras din proiect

1. Evoluţia retail-ului în România

populaţie: 21,5 milioane locuitori

capitala, nr. de locuitori: Bucureşti, 2.200.000 locuitori

PIB: - creştere reală 2008: 8,1%

- estimare creştere 2009: 2%

Peisajul românesc de retail şi-a păstrat, în mare, contururile nealterate, dar în interiorul său apar semnele tendinţelor ce vor marca evoluţia sa viitoare. Dacă 2007 a fost anul hypermarketurilor şi discounterelor, 2008 ar putea fi caracterizat ca anul în care: expansiunea geografică a comercianţilor a continuat, dar într-un ritm mai lent, consumul a continuat să crească, dar se simt şi semne de temperare, accentul pe preţ rămâne, dar orientarea spre premium apare şi ea.

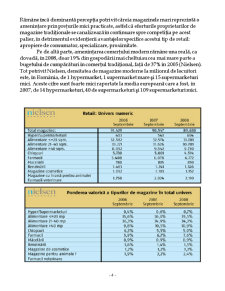

Anii 2007 şi 2008 au fost ani de creştere puternică, mai ales în FMCG. Atât comercianţii, cât şi furnizorii au raportat majorări de două cifre ale vânzărilor, pe fondul consolidării puterii de cumpărare. Astfel, conform Euromonitor, piaţa românească a alimentelor ambalate a valorat, în 2008, 6,9 miliarde de dolari, previziunile fiind de 10,5 miliarde euro în 2012. Pentru 2009, previziunile sunt, în medie, de 10%, în condiţiile în care circa 36% din companiile participante la un studiu al The Economist au declarat că se aşteaptă ca performanţele lor în România să fie la fel sau mai bune, iar sub 30% se aşteaptă la performanţe mai slabe anul acesta faţă de 2008. Rezultatele lui 2008 vor fi influenţate, însă, de evoluţia economică generală, în condiţiile în care creşterea PIB-ului României este estimată de analişti la doar 2-3%.

1.1. Universul de magazine

Universul de magazine de vânzare cu amănuntul a rămas aproape neschimbat faţă de 2007, scăderile magazinelor mici şi ale chioşcurilor fiind compensate de creşterile magazinelor de suprafaţă mare. Acestea din urmă, inclusiv discounterele, au avut un ritm de creştere de aproape 10%, detaşându-se din acest punct de vedere.

Schimbările care se mai remarca în interiorul universului se referă la scăderea numărului de magazine de suprafaţă mică şi la creşterea celor medii şi specializate. Cât priveşte dezvoltarea calitativă, cea mai mare problemă rămâne incapacitatea majorităţii magazinelor tradiţionale de a-şi clarifica poziţionarea şi de a-şi adapta, în consecinţă, sortimentaţia şi mesajul către propriul cumpărător.

Rămâne încă dominantă percepţia potrivit căreia magazinele mari reprezintă o ameninţare prin preţurile mici practicate, astfel că eforturile proprietarilor de magazine tradiţionale se canalizează în continuare spre competiţia pe acest palier, în detrimentul evidenţierii avantajelor specifice acestui tip de retail: apropiere de consumator, specializare, proximitate.

Pe de altă parte, ameninţarea comerţului modern rămâne una reală, ca dovadă, în 2008, doar 19% din gospodării mai cheltuiau cea mai mare parte a bugetului de cumpărături în comerţul tradiţional, faţă de 37% în 2005 (Nielsen). Tot potrivit Nielsen, densitatea de magazine moderne la milionul de locuitori este, în România, de 1 hypermarket, 1 supermarket mare şi 15 supermarketuri mici. Aceste cifre sunt foarte mici raportate la media europeană care a fost, în 2007, de 14 hypermarketuri, 40 de supermarketuri şi 109 supermarketuri mici.

2. Comerţul modern la nivel naţional

Principalele caracteristici ale comerţului modern din România au fost, şi în 2008, aceleaşi, adică focus pe expansiunea teritorială şi pe comunicarea de preţ, dar şi aici apar accente specifice. Ritmul alert de dezvoltare a făcut ca majoritatea comercianţilor să poată afirma că beneficiază de acoperire naţională. Dacă hypermarketurile au ajuns şi în oraşele medii, discounterii încep să pătrundă şi în localităţi cu sub 15.000 de locuitori.

Preview document

Conținut arhivă zip

- Evolutia Comertului in Timp de Criza in Romania.doc

Alții au mai descărcat și

Intre iunie 2005 si ianuarie 2006 in 13 state membre UE si in cele doua tari candidate – Romania si Bulgaria – s-a desfasurat o ancheta (Factorii...

I Obiectul de studiu al merceologiei Merceologia este o disciplina cu caracter economic al carei obiect îl constituie studierea proprietatilor...

A: Politica comerciala comuna Aceasta este denumirea generica pentru ansamblul de masuri, instrumente, politici aplicate în domeniul comercial...

Te-ar putea interesa și

Introducere Având in vedere titlul lucrării, am încercat sa relatez pe parcursul acesteia succinte realităti, privind activitatea de comerţ...

INTRODUCERE Obiectivul acestei lucrări îl reprezintă analiza relațiilor dintre România și FMI în contextul statutului de stat membru FMI de care...

INTRODUCERE Lucrarea de faţă îşi propune să ofere o imagine de ansamblu asupra rolul statului în economie. Rolul statului în economie este vital...

Sistemul bancar in Romania in perioada contemporana 1. Rolul bancilor in economia romaneasca Ideea infiintarii unei banci de credit si de...

CAP I. CIVILIZATIA MATERIALA A GETO-DACILOR SI VIATA ECONOMICA IN DACIA ROMANA. CIVILIZATIA MATERIALA A GETODACILOR. Spatiul carpato...

Introducere Criza financiară actuală este poate cea mai gravă criză ce a afectat pieţele mature şi din păcate ea nu se termină aici. În perioada...

Introducere În prezent crizele economice sunt poate unul din cele mai dezbătute subiecte, în special datorită efectelor ultimei crize ce s-a...

1. Evolutia situatiei economice a Romaniei dupa anii 1989 Dupa revolutia din decembrie 1989, in Romania a inceput un proces ireversibil de trecere...