Cuprins

- Cap. I. ANALIZA CHELTUIELILOR INTREPRINDERII LA SC OLTCHIM SA Fabrica de profile PVC

- 1.1. Analiza cheltuielior la 1000 lei cifra de afaceri la SC OLTCHIM SA

- 1.2. Analiza cheltuielilor variabile si fixe la SC OLTCHIM SA

- 1.2.1 Analiza factorială a cheltuielilor fixe la 1000 lei cifră de afaceri la SC OLTCHIM SA

- 1.2.2. Analiza factorială a cheltuielilor variabile la 1000 lei cifră de afaceri la SC OLTCHIM SA

- 1.3.Analiza cheltuielilor materiale la SC OLTCHIM SA

- 1.4. Analiza cheltuielilor cu amortizarea mijloacelor fixe la SC OLTCHIM SA

- 1.5. Analiza cheltuielilor cu personalul la SC OLTCHIM SA

- 1.6. Analiza cheltuielilor cu dobanzile la SC OLTCHIM SA

- 1.7. Analiza riscului de exploatare si operational la SC OLTCHIM SA

- Cap.II ANALIZA RENTABILITATII INTREPRINDERII OLTCHIM SA Fabrica de profile PVC

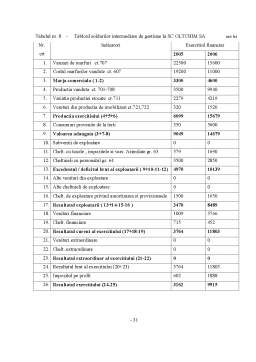

- 2.1. Analiza soldurilor intermediare de gestiune la SC OLTCHIM SA

- 2.2. Analiza rezultatului exploatarii la SC OLTCHIM SA

- 2.3. Analiza rezultatului aferent cifrei de afaceri la SC OLTCHIM SA

- 2.4. Rata rentabilitatii comerciale a SC OLTCHIM SA

- 2.5. Rata rentabilitatii resurselor consummate a SC OLTCHIM SA

- 2.6. Rata rentabilitatii economice a SC OLTCHIM SA

- 2.7. Rata rentabilitatii financiare a SC OLTCHIM SA

- 2.8. Analiza profitului pe produsul “ Ambient”

- 2.9. Analiza ratelor de rentabilitate pe produsul “ Ambient”

- 2.10. Analiza rentabilitatii pe baza punctului critic

Extras din proiect

1. ANALIZA CHELTUIELILOR INTREPRINDERII

Desfăşurarea activităţii intreprinderii implică utilizarea resurselor pentru realizarea de produse finite, efectuarea de lucrări şi/sau prestarea de servicii.

Toatlitatea consumului de resurse implicate (materiale, umane, financiare) în activitatea întreprinderii este reflectată în cheltuielile înregistrate.

În conformitate cu standardele internaţionale de contabilitate (IFRS), cheltuielile sunt definite drept scăderi ale beneficiilor economice generate fie de scăderea activelor fie de creşterea datoriilor cu impact asupra capitalurilor proprii. O a doua manieră de definire încearcă conexiunea cheltuielilor cu capitalul:

În literatura de specialitate alături de conceptul de cheltuială se regăseşte si conceptul de pierdere:

Veniturile în concepţia standardelor internaţionale reprezintă creşteri ale beneficiilor economice generate fie prin creşterea activelor fie prin diminuarea datoriilor cu efect în sesnsul creşterii capitalului propriu (excluzând noi acorduri ale acţionarilor sau asociaţilor).

Cheltuielile agenţilor economici sunt departajate în funcţie de destinaţia lor în trei categorii, după cum rezultă din conţinutul contului de profit şi pierdere, la care se adaugă impozitul pe profit ca un element a cărui mărime este determinată prin act normativ, astfel:

a) Cheltuieli de exploatare, ocazionate, în principal, cu consumarea factorilor fundamentali care facilitează desfăşurarea unei activităţi economice: cheltuieli cu materiile prime şi materialele consumabile; energie şi apă; cheltuieli privind mărfurile; alte cheltuieli materiale; ajustarea valorii imobilizărilor corporale şi necorporale (cheltuieli privind amortizarea imobilizărilor, diferenţa dintre cheltuieli şi venituri privind provizioanele pentru deprecierea imobilizărilor şi venituri din fondul comercial negativ); ajustarea valorii activelor circulante (diferenţa dintre cheltuieli şi venituri privind creanţe şi debitori diverşi şi respectiv, provizioanele pentru deprecierea activelor circulante); cheltuieli cu personalul (salarii şi cheltuieli cu asigurările şi protecţia socială); cheltuieli privind prestaţiile externe (cheltuieli cu lucrările şi serviciile executate de terţi şi cheltuieli cu alte servicii executate de terţi); alte impozite, taxe şi vărsăminte asimilate; cheltuieli cu despăgubiri, donaţii şi activele cedate; ajustări privind provizioanele pentru riscuri şi cheltuieli.

b) Cheltuieli financiare, constituite din ajustarea valorii imobilizărilor financiare şi a investiţiilor financiare deţinute ca active circulante; alte cheltuieli financiare (pierderi din creanţe legate de participaţii, cheltuieli privind investiţiile financiare cedate, cheltuieli din diferenţe de curs valutar, cheltuieli privind dobânzile, cheltuieli privind sconturile acordate clienţilor, debitorilor sau băncilor);

c) Cheltuieli extraordinare reprezentate prin acele cheltuieli care nu sunt legate de activitatea curentă a unităţii patrimoniale, sunt constituite din cheltuieli privind calamităţile şi alte evenimente extraordinare (pierderi din calamităţi şi exproprieri de active);

d) Cheltuieli cu impozitul pe profit.

În cadrul cheltuielilor grupate după destinaţia lor, preponderente sunt cheltuielile de exploatare, respectiv a cheltuielilor ocazionate cu desfăşurarea activităţii economice de bază care dau şi măsura cheltuielilor totale efectuate de un agent economic pentru a produce, a comercializa sau pentru a presta servicii. Cheltuielile financiare şi cele extraordinare se deduc din rezultatele finale ale unităţii, fără a se repartiza însă pe subactivităţi sau pe unităţi fizice de produse fabricate sau servicii prestate.

Pentru a analiza şi interveni operativ prin măsuri de corecţie atât asupra nivelului total al cheltuielilor aferente activităţii economice în ansamblul lor cât şi asupra cheltuielilor ce revin subactivităţilor componente, este necesar să funcţioneze în mod corect sistemul de evidenţă contabilă, să se înregistreze, la timp şi în totalitatea lor cheltuielile aferente exerciţiului financiar.

Clasificarea cheltuielilor după natura lor are la bază conţinutul economic al respectivelor cheltuieli şi se foloseşte la elaborarea bugetului activităţii de trezorerie al agentului economic, stând în acelaşi timp la baza analizei economico-financiare a rezultatelor finale sau de bilanţ.

Preview document

Conținut arhivă zip

- Cuprins2.doc

- Analiza Cheltuielilor si Rentabilitatii la SC Oltchin SA.doc

Alții au mai descărcat și

CAPITOLUL I – Operaţiunile privind lichidarea societăţilor comerciale din punct de vedere juridic 1.1. Cauzele juridice care determină starea de...

INTRODUCERE Lichidarea unei societăţi comerciale consta în îndeplinirea unor operaţiuni care să pună capăt activităţii societăţii, şi totodată să...

CAP. I SISTEMUL INFORMAŢIONAL AL S.C. AGRICOLA INTERNAŢIONAL S.A. BACĂU 1.2. PREZENTAREA S.C. Agricola Internaţional S.A. BACĂU S.C. AGRICOLA...

Etape de lucru seminar: (probleme selectate) 1. Analiza echilibrului financiar pe baza contului de profit si pierdere - se vor calcula mai întâi...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...