Cuprins

- CAPITOLUL I : ANALIZA DIAGNOSTIC A ECHILIBRULUI FINANCIAR

- PATRIMONIAL ……………………………………….. pag. 5

- 1.1. Echilibrul financiar lichiditate-exigibilitate ………………………... pag. 6

- 1.2. Utilizarea ratelor în aprecierea echilibrului financiar …………….. pag. 11

- CAPITOLUL II : ANALIZA DIAGNOSTIC A ECHILIBRULUI FINANCIAR

- FUNCŢIONAL ………………………………………. pag. 17

- 2.1. Abordarea întreprinderii sub aspect funcţional …………………… pag. 17

- 2.2. Utilitatea bilanţului funcţional ……………………………………. pag. 18

- 2.3. Indicatorii de analiză a echilibrului financiar funcţional …………. pag. 24

- 2.4. Echilibrul financiar funcţional şi vulnerabilitatea întreprinderii ….. pag. 27

- CAPITOLUL III : ANALIZA DIAGNOSTIC PE BAZA RATELOR DE

- RENTABILITATE …………………………………... pag. 34

- 3.1. Ratele privind rentabilitatea exploatării …………………………... pag. 34

- 3.1.1. Ratele marjelor beneficiare ………………………………… pag. 35

- 3.1.2. Ratele privind randamentul activelor ………………………. pag. 40

- 3.2. Ratele de rentabilitate economică ………………………………… pag. 44

- 3.3. Ratele de rentabilitate financiară ………………………………….. pag. 49

- CAPITOLUL IV : ANALIZA DIAGNOSTIC A RISCURILOR ………. pag. 58

- 4.1. Analiza riscului economic ………………………………………… pag. 59

- 4.1.1 Principiul pragului de rentabilitate ………………………… pag. 60

- 4.1.2 Sensibilitatea rezultatului în raport cu nivelul de activitate ... pag. 74

- 4.2. Analiza riscului financiar …………………………………………. pag. 80

- 4.3. Analiza riscului de faliment prin metoda “scoring” ………………. pag. 88

- 4.3.1 Modelul Altman …………………………………………….. pag. 92

- 4.3.2 Modelul Canon si Holder …………………………………... pag. 95

- 4.3.3 Funcţia de scor ……………………………………………... pag. 96

- CAPITOLUL V : S.C. CASPI TRADING S.R.L. – BAZĂ DE CERCETARE PRIVIND ANALIZA DIAGNOSTIC A PERFORMANŢELOR PE BAZA RATELOR ……..........…………………………………….. pag. 101

- 5.1. Istoric, formă juridică, constituire ………………………………. pag. 101

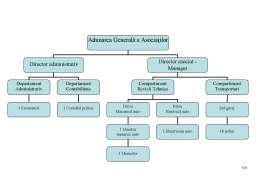

- 5.2. Structura organizatorică …………………………………………. pag. 104

- 5.3. Principalii indicatori economico-financiari 2004-2006 …………. Pag. 108

- CAPITOLUL VI : MODEL PRACTIC DE EFECTUARE A ANALIZEI DIAGNOSTIC LA S.C. “CASPI TRADING” S.R.L. .......…. pag. 110

- CAPITOLUL VII : CONCLUZII ŞI PROPUNERI ……………………. pag. 139

- BIBLIOGRAFIE ……………………………………………………….. pag. 146

Extras din proiect

Realizarea consecventă a obiectivului major al unei întreprinderi – maximizarea valorii sale patrimoniale (creşterea patrimoniului net, a averii acţionarilor) poate avea loc numai în condiţiile unei activităţi profitabile şi de menţinere a echilibrului financiar.

În analiza economică nu trebuie să se utilizeze conceptul de echilibru în sensul unei judecăţi de valoare. Echilibrul nu este „bun” şi dezechilibrul nu este „rău”; echilibrul nu ţine loc de „statu quo” sau de „laisser faire”, aşa după cum au pretins unii economişti. A alege însă variabilele – în cadrul unui model economic - şi relaţiile care convin, în termeni de echilibru, sprijinindu-ne pe probleme dictate de judecăţile de valoare, înseamnă cu totul altceva.

Echilibrul financiar, într-o forma simplificată, este definit de egalitatea dintre venituri şi cheltuieli.

Într-o determinare financiara însă, echilibrul financiar exprimă egalitatea dintre sursele financiare şi mijloacele economice necesare desfăşurării activităţii de exploatare şi comercializare pe termen lung şi scurt.

În aceste condiţii realizarea şi menţinerea echilibrului financiar se manifestă ca o tendinţă, însoţită de momente de dezechilibru (discrepanţe în surse şi mijloace).

Menţinerea echilibrului financiar este un obiectiv permanent al politicii financiare şi poate fi considerat atins, când exerciţiul financiar se încheie cu trezorerie pozitivă.

1.1. Echilibrul financiar lichiditate-exigibilitate

Problematica lichidităţii şi solvabilităţii firmei este suficient de complexă, fiind tratată diferit în literatura de specialitate, creându-se uneori confuzii. Considerăm că se impun unele precizări noţionale.

Lichiditatea se referă la proprietatea elementelor patrimoniale de a se transforma în bani, aceasta putând fi şi un criteriu de grupare a posturilor în bilanţ.

Deci, ar fi un raport între elementele de activ, în sensul că se poate stabili cât din valoarea activului se află sub formă lichidă în conturile de disponibilităţi băneşti şi cât pot să devină lichide imediat (exemplu: creanţele, stocurile de produse finite etc.).

Solvabilitatea – reprezintă capacitatea firmei de a face faţă obligaţiilor sale băneşti, respectiv de a-şi onora plăţile la termenele scadente. Aici, intervine comparaţia dintre elementele de activ şi pasiv.

Este evident faptul că, o întreprindere este solvabilă dacă are disponibilităţi de mijloace de plată. Pornind de aici, s-au construit diferiţi indicatori, care includ ambele noţiuni, fiind folosite în scopuri diferite. Aşa de exemplu, în momentul declarării stării de faliment se poate calcula „gradul de lichiditate existent”, ca raport între active lichide şi care pot deveni lichide şi datoriile totale.

Preview document

Conținut arhivă zip

- bibliografie.doc

- CAPITOLUL_IV.pg 58-97.doc

- Coperta___final.doc

- LICENTA_pag1_32.doc

- Licenta_pag110_138.doc

- Licenta_pag139_145.doc

- LICENTA_pag33_43.doc

- LICENTA_pag44_57.doc

- LICENTA_pag98_109_.doc

Alții au mai descărcat și

1.Rata activelor imobilizate a crescut de la 45,91% in anul de baza, la 63,7% in anul curent, ceea ce inseamna ca gradul de investire a capitalului...

CAPITOLUL 1 DIAGNOSTICUL PERFORMANŢELOR ŞI RISCURILOR PE BAZA CONTULUI DE PROFIT ŞI PIERDERE Analiza economico-financiară este un instrument...

CAPITOLUL 1 Prezentare SC VALGAB TRUST SRL Iasi S.C. VALGAB TRUST S.R.L Iaşi a fost înfiinţată în anul 2003, cu sediul social în Iaşi, având ca...

1. Concepte generale privind practicile de contabilitate creativă Contabilitatea creativă este procesul prin care profesioniştii contabili îşi...

1. DIAGNOSTICUL RISCULUI Un diagnostic financiar complet nu se poate realiza decat prin analiza conjugata a rentabilitatii cu riscul. Diagnosticul...

Obiectivul fundamental al contabilităţii este asigurarea unei imagini fidele asupra situaţiei patrimoniului şi rezultatului exerciţiului. Acesta,...

Prezentarea societatii Societatea comerciala SARA VINTAJE FASHION SRL este constituita sub forma unei societati comerciale cu raspundere limitata,...

CAPITOLUL I. ELEMENTE CONCEPTUALE 1.1. OBIECTUL CONTABILITATII DE GESTIUNE Obiectul contabilitatii de gestiune il constituie realizarea unei...