Extras din proiect

PUNCTUL 1

Analiza structurala a rezultatelor după natura veniturilor si cheltuielilor (TSIG) (inclusiv ratele construite pe baza EBE)

Calculul soldurilor intermediare de gestiune s-a efectuat in fisierul Excel atasat, iar in urma analizei au rezultat urmatoarele:

1. Rezultatele obţinute din vânzarea de mărfuri (marja comerciala) au crescut in perioada 2003-2005 de la un an la altul. Aceasta creştere se datorează in principal reducerii semnificative a cheltuielilor privind mărfurile (acestea au reprezentat in 2004 si 2005 doar 13% si, respectiv, 15% din cheltuielile înregistrate in 2003) in timp ce veniturile din vânzarea de mărfuri au înregistrat creşteri (cea mai importanta creştere realizându-se in 2005 fata de 2004, respectiv cu 41%).

2. In ceea ce priveşte activitatea totala a societatii (producţia exerciţiului) si acesta a înregistrat creşteri de la un an la celalalt (cea mai mare creştere fiind in anul 2004 fata de 2003, respectiv de 32%. Astfel daca stocurile au înregistrat variaţii de la un an la altul, producţia imobilizata a scăzut ajungând in 2005 la 46% din producţia imobilizata aferenta anului 2003.

3. Valoarea adăugata obţinuta de firma este negativa in 2003 si pozitiva in ceilalţi ani. Acest lucru se datorează consumurilor intermediare, care in 2003 au fost duble fata de producţia exerciţiului. In anii 2004 si 2005, aceasta situaţie s-a imbunatatit, reducerea consumurilor intermediare si creşterea producţiei exerciţiului ducând chiar din anul 2004 la dublarea valorii adăugate fata de 2003.

4. După remunerarea personalului si a statului, urmarea a cheltuielilor intermediare mari, in anul 2003 excedentul (deficitul) brut din exploatare aferent acestui an este negativ. In anii următori acesta devine pozitiv, pe fondul menţinerii cheltuielilor de personal in 2004 la nivelul anului precedent, iar in 2005 cu o crestere de 29%.

Pe baza EBE, astfel calculat s-au determinat ratele de structura (repartiţie). Mărimea acestor rate este redata in tabelul de mai jos:

Nr.crt. Indicatori Formula 2003 2004 2005 I2004/2003 I2005/2004

1 Ponderea amortizarii si provizioanelor (Am+Proviz)*100/

EBE 28,37% 97.28% 67.86% 3.43 0.70

2 Ponderea cheltuielilor financiare cu dobanzile (Cheltdob)*100/EBE 2,82% 3,95% 1,83% 1.40 0.46

3 Ponderea dividendelor (Div)*100/EBE 0.00 0.00 0.00 - -

In urma analizării ratelor de structura se poate observa o pondere mare a amortizării in excedentul brut de exploatare, respectiv de 97.28% in anul 2004 si 67.86% in anul 2005. Acest fapt duce la înregistrarea de pierdere in anul 2004 si la diminuarea semnificativa a profitului din exploatare in anul 2005.

De asemenea se poate observa o pondere mica a cheltuielilor cu dobânzile in Excedentul brut de exploatare ceea ce reflecta faptul ca societatea are o cota parte mica din fluxul potenţial al lichidităţii degajat de exploatare care este alocata plaţii dobânzilor aferente creditelor.

In anul 2003 ca urmare a faptului ca se înregistrează un deficit brut de exploatare toţi indicatorii de structura au fost negativi.

Datorita faptului ca societatea a înregistrat pierderi care s-au recuperat in anii următori, nu s-au plătit dividende acţionarilor in nici unul din anii analizaţi si, ca urmare, indicatorul ponderea dividendelor in excedentul brut de exploatare nu a putut fi calculat.

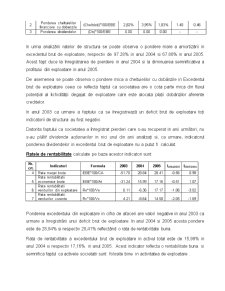

Ratele de rentabilitate calculate pe baza acestor indicatori sunt:

Nr.crt. Indicatori Formula 2003 2004 2005 I2004/2003 I2005/2004

4 Rata marjei brute EBE*100/CA -51.70 28.84 28.41 -0.56 0.98

5 Rata rentabilitatii economice brute EBE*100/At -31.24 15.99 17.16 -0.51 1.07

6 Rata rentabilitatii veniturilor din exploatare Re*100/Ve 6.11 -6.36 17.17 -1.06 -3.02

7 Rata rentabilitatii veniturilor curente Rc*100/Vc 4.21 -8.64 14.58 -2.05 -1.69

Ponderea excedentului din exploatare in cifra de afaceri are valori negative in anul 2003 ca urmare a înregistrării unui deficit brut de exploatare. In anul 2004 si 2005 acesta pondere este de 28,84% si respectiv 28,41% reflectând o rata de rentabilitate buna.

Rata de rentabilitate a excedentului brut de exploatare in activul total este de 15,99% in anul 2004 si respectiv 17,16% in anul 2005. Acest indicator reflecta o rentabilitate buna si semnifica faptul ca activele societatii sunt folosite bine in activitatea de exploatare .

Preview document

Conținut arhivă zip

- Analiza Performantelor Intreprinderii SNP Petrom.doc

Te-ar putea interesa și

Introducere Prezentarea temei Primele soluţii informatice de planificare a resurselor organizaţiei au apărut la mijlocul anilor '60, atunci când...

Introducere În acest secol al informaţiei şi al informatizării, procesul de conducere nu se mai poate baza doar pe intuiţie şi pe rutină, ci pe o...

1. Necesitatea şi rolul diagnosticului în evaluarea întreprinderii În mod particular, prin diagnosticarea unei firme, în vederea evaluării, se...

SNP Petrom este cel mai mare grup de petrol si gaze din România, cu activitati în domeniile Explorare si Productie, Rafinare si Produse...

Capitolul I- Descrierea companiei 1.1.Descrierea Companiei WEATHERFORD Weatherford este unul dintre cei mai mari furnizori la nivel mondial de...

Introducere Prezentare S.C. PETROM S.A S.C. Petrom S.A. este cel mai mare producator de titei si gaze din sud estul Europei, respectiv cel mai...