Cuprins

- 1. Prezentarea Cadrului legislativ privind stocurile

- 2. Prezentarea obiectivelor misiunii de audit financiar contabil privind stocurile

- 3. Sistemul de documente primare si fluxul lor informational

- 4. Monografia contabila

- 5. Aplicarea procedeelor si tehnicilor de audit

- 6. Prezentarea probelor de audit financiar contabil

- 7. Riscul de audit

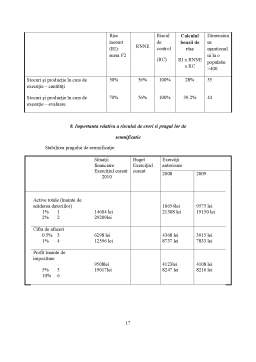

- 8. Importanta relativa a riscului de erori si pragul lor de semnificatie

- 9. Prezentarea opiniei de audit

- 10. Prezentarea raportului de audit statutar

- 11. Bibliografie

Extras din proiect

1. Prezentarea Cadrului legislativ privind stocurile

- OMFP 3055/ 2009 pentru aprobarea Reglementarilor contabile conforme cu Directivele Europene

- Legea contabilitatii, legea nr. 82/1991, republicata in in Monitorul Oficial, Partea I nr. 454 din 18/06/2008

- Legea nr.571 din 22 decembrie 2003 privind Codul fiscal

- H.G. nr. 97 din 19.03.1994 pentru modificarea H.G. nr. 58/1994 privind reglementarea diferentelor favorabile din reevaluarea stocurilor de valori materiale la unele produse ale caror preturi se stabilesc sub supravegherea Ministerului Finantelor, precum si a diferentelor favorabile de curs valutar rezultate ca urmare a deprecierii cursurilor in lei ale valutelor la unele banci comerciale cu capital majoritar de stat, publicata in M.Of. nr. 80 din 29.03.1994

- IAS 2: Stocuri

2. Prezentarea obiectivelor misiunii de audit financiar contabil

privind stocurile

1. Evaluarea la intrare a stocurilor de materii prime

2. Identificarea stocurilor la nivelul patrimoniului entităţii. Asigurarea faptului că stocurile există şi sunt deţinute de societate.

3. Evaluarea corectă la ieşire a stocurilor , conform metodei FIFO. Asigurarea faptului că ieşirile de stocuri au fost corect contabilizate conform FIFO.

4. Urmărirea consecvenţei în aplicarea metodei contabile de evaluare la ieşire a stocurilor. Se urmăreşte exactitatea în aplicarea metodei contabile privind stocurile.

5. Verificarea reflectării tranzacţiilor derulate în perioada corectă, urmărind respectarea principiului independenţei exerciţiului.

6. Se verifică exhaustivitatea informaţiei privind stocurile de materii prime.

7. Prezentarea informaţiei în situaţiile financiare în conformitate cu cerinţele contabile.

8. Identificarea stocurilor depreciate şi greu vandabile şi verificarea constituirii de provizioane necesare.

9. Se verifica daca stocurile cu o mişcare lentă sau fără mişcare au fost corect evaluate, la valoarea netă realizabilă.

10. Analiza şi urmarirea dreptului de proprietate asupra bunurilor de natura stocurilor în cadrul entităţii.

3. Sistemul de documente primare si fluxul lor informational

-Factura de cumparare - Balanta de Verificare

- Factura de vanzare

- Bon de primire

-Jurnal Cumparari

- Bon de predare transfer restituire

- Jurnal vanzari

- Bon de predare a materialelor refolosibile la magazie

- Nota Intrare Receptie

- Bon de predare a semifabricatelor la magazie

- decont TVA

- Bon de transfer

- Registru Jurnal - Bon de consum

4. Monografia contabila

Aplicatia 1

Societatea X are in stoc la inceputul lunii iulie 2010 materii prime in valoare de 2000 lei. In cursul lunii iulie 2010 au loc urmatoarele operatii: achizitie materii prime in valoare de 1000 lei TVA 24%; consum de materii prime in valoare de 1500 lei. La sfarsitul lunii are loc inventarierea in urma careia se stabileste stocul final faptic de materii prime in valoare de 1700 lei.

Preview document

Conținut arhivă zip

- Audit Financiar Contabil privind Stocurile.doc

Alții au mai descărcat și

CAPITOLUL I STUDIUL CADRULUI ORGANIZATORIC ŞI NORMATIV AL ÎNTREPRINDERII 1.1. Prezentarea generală a unităţii „ Drumul spre succes este...

CE ESTE AUDITUL ? „ O examinare metodică realizată în vederea determinării dacă activităţile şi rezultatele relative la subiectul examinat...

CAPITOLUL I PREZENTAREA SOCIETĂŢII S.C. FLAVI-COM S.R.L. Societatea comercială FLAVI-COM este organizată sub formă de societate cu răspundere...

1. Introducere IAS 2 Stocuri a fost publicat de Comitetul pentru Standarde Internaţionale de Contabilitate în decembrie 1993. El a înlocuit IAS 2...

Standardul International de Contabilitate IAS2 1.1. Introducere Demersurile privind compatibilizarea sistemului contabil românesc cu cel mondial...

1. Cadrul legislativ-normativ al misiunii de audit Cadrul legislativ normativ in baza caruia se desfasoara misiunea de audit financiar-contabil...

Partea I - AUDITAREA FINANCIARĂ PRIVIND STOCURILE Etapa 1. Prezentarea cadrului legislativ privind stocurile 1. Legea nr. 82 din 24.12.1991,...

1. Cadrul legislativ privind imobilizarile corporale • Legea nr. 31/1990 privind societatile comerciale • Legea nr. 11/1991 privind combaterea...

Te-ar putea interesa și

CAPITOLUL 1 PREZENTAREA GENERALĂ A SOCIETĂŢII COMERCIALE “MORĂRITUL S.A.” 1.1. Scurt istoric La 01.03.1991, prin Decizia nr.59 a Prefecturii...

I. Reglementări privind contabilitatea şi situaţiile financiare ale întreprinderii armonizate cu Directiva a IV-a a Comunităţilor Economice...

5.1. Auditul stocurilor Obiectivele de audit s-au bazat pe: - Exhaustivitate: sa ne asiguram ca toate stocurile detinute de societate au fost...

Introducere În condiţiile globalizării, contabilitatea şi controlul de gestiune, evoluează în permanenţă, pentru a putea răspunde nevoilor în...

Partea I - AUDITAREA FINANCIARĂ PRIVIND STOCURILE Etapa 1. Prezentarea cadrului legislativ privind stocurile 1. Legea nr. 82 din 24.12.1991,...

Introducere Planificarea misiunii de audit este o activitate pe care auditorul trebuie sa o faca din perspectiva logicii pt ca evaluarea...

Etapa 1. Prezentarea Cadrului legislativ normativ privind stocurile Principalele acte normative: OMFP 3055/ 2009 pentru aprobarea Reglementarilor...

ETAPA 1. PREZENTAREA CADRULUI LEGISLATIV – NORMATIV PRIVIND STOCURILE Principalele acte normativ – legislative sunt: - OMFP 1752/2005 - Ordinul...