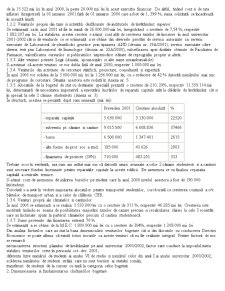

Extras din proiect

Biroul de audit public intern auditeaza urmatoarele:

a) angajamentele bugetare si legale din care deriva direct sau indirect obligatii de plata, inclusiv din fondurile comunitare;

b) platile asumate prin angajamente bugetare si legale, inclusiv din fondurile comunitare;

c) vanzarea, gajarea, concesionarea sau inchirierea de bunuri din domeniul privat al statului ori al unitatilor administrativ-teritoriale;

d) concesionarea sau inchirierea de bunuri din domeniul public al statului ori al unitatilor administrativ-teritoriale;

e) constituirea veniturilor publice, respectiv modul de autorizare si stabilire a titlurilor de creanta, precum si a facilitatilor acordate la incasarea acestora;

f) alocarea creditelor bugetare;

g) sistemul contabil si fiabilitatea acestuia

h) sistemul de luare a deciziilor;

i) sistemele de conducere si control, precum si riscurile asociate unor astfel de sisteme;

j) sistemele informatice.

Biroul de Audit Public Intern desfasoara si activitati de consiliere:

a) consultanta, avand ca scop identificarea obstacolelor care impedica desfasurarea normala a proceselor, stabilirea cauzelor, determinarea consecintelor, prezentand totodata solutii pentru eliminarea acestora;

b) facilitarea intelegerii, destinata obtinerii de informatii suplimentare pentru cunoasterea in profunzime a functionarii unui sistem, standard sau a unei prevederi normative, necesare personalului care are ca responsabilitate implemetarea acestora;

c) formarea si perfectionarea profesionala, destinate furnizarii cunostintelor teoretice si practice referitoare la managementul financiar, gestiunea riscurilor si controlul intern, prin organizarea de cursuri si seminarii.

Misiunile de audit public intern se realizeaza atat la Primaria Municipiului Brasov cat si la unitatile subordonate acesteia.

Organizarea auditului public intern

Auditul public intern este organizat in mod independent sub forma unui compartiment specializat, respective birou la nivelul Primariei Municipiului Oradea si este in directa subordine a primarului.

Conform Legii nr. 672/2002 privind auditul public intern si a Dispozitiei nr. 197/5.03.2003 a primarului, Biroul Audit Public Intern din cadrul Primariei Municipiului Oradea, va exercita activitatea de audit public intern asupra tuturor activitatilor desfasurate de Primaria Municipiului Oradea si institutiile publice subordonate precum si asupra altor entitati care utilizeaza sau administreaza fonduri publice.

Activitatea de audit public intern din cadrul Primariei Municipiului Oradea se desfasoara dupa un plan anual intocmit pe baza analizei riscurilor.

Selectarea misiunilor de audit public intern se face in functie de urmatoarele elemente de fundamentare:

a) Evaluarea riscului asociat diferitelor structuri, activitati, programe/proiecte sau operatiuni;

b) Criteriile semnal/sugestiile conducatorului entitatii publice, respectiv: deficiente constatate anterior; deficiente consemnate in rapoartele Curtii de Conturi; alte informatii si indicii referitoare la disfunctionalitati sau abateri;

c) tematicile ordonate de UCAAPI;

d) Numarul entitatilor publice subordonate;

e) Respectarea periodicitatii in auditare, cel putin o data la 3 ani;

f) Recomandarile Curtii de Conturi.

Sfera activitatii de audit public intern

Potrivit prevederilor Legii 672/2002 privind auditul public intern auditorii interni au acces in timpul misiunilor de audit la toate datele si informatiile, inclusiv la cele existente in format electronic, pe care le considera relevante pentru a-si indeplinii scopul si obiectivele precizate in ordinul de serviciu, unde se precizeaza la art. 16 alin 3 urmatoarele:

“Art. 16 (3) Auditorii interni au acces la toate datele si informatiile, inclusiv la cele existente in format electronic, pe care le considera relevante pentru scopul si obiectivele precizate in ordinul de serviciu”.

Compartimentul de audit public intern auditeaza, cel putin o data la 3 ani, fara a se limita la acestea, urmatoarele:

a) angajamentele bugetare si legale din care deriva direct sau indirect obligatii de plata, inclusiv din fondurile comunitare;

b) platile asumate prin angajamente bugetare si legale, inclusiv din fondurile comunitare;

c) vanzarea, gajarea, concesionarea sau inchirierea de bunuri din domeniul privat al statului ori al unitatilor administrativ-teritoriale;

d) concesionarea sau inchirierea de bunuri din domeniul public al statului ori al unitatilor administrativ-teritoriale;

e) constituirea veniturilor publice, respectiv modul de autorizare si stabilire a titlurilor de creanta, precum si a facilitatilor acordate la incasarea acestora;

f) alocarea creditelor bugetare;

g) sistemul contabil si fiabilitatea acestuia;

h) sistemul de luare a deciziilor;

i) sistemele de conducere si control, precum si riscurile asociate unor astfel de sisteme;

j) sistemele informatice.

Obiectivele aferente activitatii de audit public intern

1. Evaluarea managementului riscurilor

Prin activitatea de audit public intern efectuata la nivelul Primariei Municipiului Oradea cat si al institutiilor subordonate se urmareste sprijinirea conducatorului entitatii publice in identificarea si evaluarea riscurilor semnificative contribuind la imbunatatirea sistemelor de management al riscurilor.

Activitatea de audit public intern la nivelul Primariei Municipiului Oradea si institutiile subordonate evalueza riscurile aferente operatiilor si sistemelor informatice ale entitatii publice, privind:

fiabilitatea si integritatea informatiilor financiare si operationale;

eficacitatea si eficienta operatiilor;

protejarea patrimoniului;

respectarea legilor, reglementarilor si contractelor.

2. Evaluarea sistemelor de control

Activitatea de audit public intern din cadrul Primariei Municipiului Oradea si al institutiilor subordonate ajuta la mentinerea unui sistem de control adecvat prin evaluarea eficacitatii si eficientei acestuia.

Evaluarea pertinentei si eficacitatii sistemului de control intern se face pe baza rezultatelor evaluarii riscurilor in vederea identificarii tuturor deficientelor semnificative ale acestora.

Auditorii interni din cadrul Primariei Municipiului Oradea trebuie sa analizeze operatiile si activitatile si sa determine masura in care rezultatele corespund obiectivelor stabilite si daca operatiile/activitatile sunt aplicate sau realizate conform prevederilor atat in activitatile desfasurate de Primaria Municipiului Oradea cat si de institutiile subordonate.

Pentru evaluarea sistemului de control sunt necesare utilizarea unor criterii adecvate. Auditorii interni trebuie sa determine masura in care conducatorul entitatii publice a definit criterii adecvate de apreciere si daca obiectivele au fost realizate. Daca aceste criterii sunt adecvate, acestea pot fi utilizate si de auditorii interni in evaluarea sistemului de control intern. Daca acestea sunt inadecvate, auditorii interni trebuie, impreuna cu conducerea entitatii publice, sa elaboreze in mod corespunzator aceste criterii.

Preview document

Conținut arhivă zip

- Audit Public Intern.doc

Alții au mai descărcat și

INTRODUCERE În conditiile economiei libere, piata constituie locul si modalitatea prin care se dovedeste, se verifica si se realizeaza profitul...

Primăria Municipiului Suceava Primăria Municipiului Suceava este organizată şi funcţionează potrivit prevederilor Legii administraţiei publice...

Capitolul I Caracterizarea activităţii de audit intern la nivelul unei instituţii publice 1.1. Conceptul de audit intern si rolul său in cadrul...

CAPITOLUL I – Evaluarea modului de organizare şi funcţionare a structurilor de audit public intern 1.1. Stadiul organizării structurilor de audit...

1. Introducere Preocupările de perfecţionare ale auditul financiar sunt utile, mai ales în România, unde aceste activităţi se consolidează, o dată...

CAP. 1. CONSIDERATII GENERALE Timp de secole întregi obiectivul primar al auditului a constat în descoperirea fraudelor si erorilor. Treptat,...

CAP.I PREZENTAREA INSTITUTIEI PUBLICE INSTITUTIA XXXXXXXXX este institutie publica , avand CODUL UNIC de inregistrare R XXXXXXX FORMA JURIDICA :...

INTRODUCERE Într-o economie globală şi bazată pe cunoştinţe, în care informaţia reprezintă al doilea factor important după resursele umane,...

Te-ar putea interesa și

Cap.1. DISPOZIŢII GENERALE 1.1. Definiţia auditului public intern Auditul public intern reprezinta o activitate funcţional independenta şi...

Introducere Auditul intern este o profesie, o profesie care s-a conturat de-a lungul anilor, incercând sa raspundã mereu necesitaţilor in continuã...

1.1 Contextul aparitiei si evolutia auditului intern Termenul de audit provine din limba latina, de la notiunile audit-auditare, care are...

Capitolul 1 Conceptul de audit public intern 1.1 Definire Legea nr. 672/2002 privind auditul public intern, defineste la articolul 2,...

CAPITOLUL I Organizarea institutionala a auditului public intern Auditul este o activitate independenta si obiectiva desfasurata de persoane...

1. Pregătirea misiunii de audit intern Pregătirea misiunii de audit public intern consta în: Întocmirea şi aprobarea ordinului de serviciu; -...

CAP.I PREZENTAREA INSTITUTIEI PUBLICE INSTITUTIA XXXXXXXXX este institutie publica , avand CODUL UNIC de inregistrare R XXXXXXX FORMA JURIDICA :...

Introducere Definiţia de bază a auditului intern este dată de Normele Profesionale ale Auditului Intern elaborate de Institutul Auditorilor...