Extras din proiect

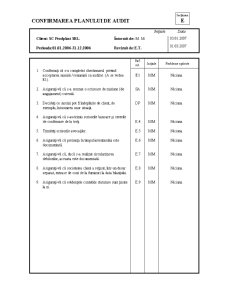

Auditul financiar contabil privind

imobilizarile corporale

1. Stabilirea cadrului legislativ normativ privind imobilizarile corporale:

" Hotararea nr 1553 din 18/12/2003, privind reevaluarea imobilizarilor corporale si stabilirea valorii de intrare a mijloacelor fixe

" Ordin al Ministrului Finantelor (OMF) nr 306/2002 din 26.02.2002

" Monitorul Oficial nr 12 din 01.20.1995

" Legea 403/2000 publicata in Monitorul Oficial nr 252 din 07.06.2000

" Legea 82/1991 publicata in Monitorul Oficial nr 208 din 10.08.1994

" Legea 571/2003 din 22.12.2003 actualizata, privind Codul Fiscal publicat in Monitorul Oficial nr 927

" OMFP 1752/2005

" OMFP 1753/2004

2. Prezentarea setului de documente primare si a fluxului informational ce stau la baza imobilizarilor corporale:

" Factura

" Bonul de consum

" Nota de intrare receptie marfa

" Nota de constatare receptie diferente

" Registrul mijloace fixe

" Fisele de magazie

" Aviz de expeditie

3. Prezentarea obiectivelor de audit ale imobilizarilor corporale:

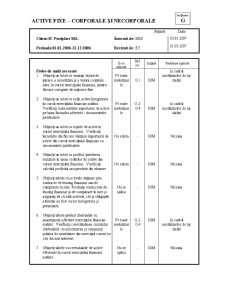

Intrari de patrimoniu - achizitii

- productie proprie

- donatii

- plusuri

Imobilizari corporale Amortizari - liniara

-accelerata

- degresiva

Iesiri - vanzare

- casare

- minusuri

- calamitati naturale

3.1 Intrari in patrimoniu prin achizitii proprii:

Firma a cumparat o cladire in valoare de 12150444 lei precum si terenul aferent in valoare de 10001025 lei.

22049746 211(terenuri si amenajari de terenuri)= 404( furnizori de imobilizari)

Firma a achizitionat echipamente si utilaje in valoare de 3202600 lei.

3811094 %= 404

3202600 2131

608494 4426

2131= echipamente tehnologice

4426= TVA deductibila

3.2 Amortizarea imobilizarilor corporale

In urma achizitiei cladirii amortizarea s-a realizat liniar pe o perioada de 40 ani,iar amortizarea utilajelor si a celorlalte echipamente s-a realizat liniar pe o perioada de 4 ani.

551243.65 lei ( valoarea anuala)

45936.97 lei (valoarea lunara)

=800650 lei (valoare anuala)

=66720.833 lei (valoare lunara)

3.3 Verificarea tuturor trazactiilor privind vanzarile de imobilizari corporale.(daca exista).

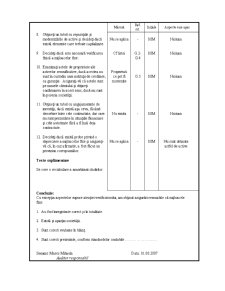

O operatiune de vanzare presupune contabilizarea a doua etape:

- vanzarea propriu-zisa

- descarcarea din gestiune

3.4 Verificarea gradului de utilizare a imobilizarilor corporalepentru a determina deductibilitatea cheltuielilor cu amortizarea

3.5 Verificarea operatiunilor contabile privind casarile si scoaterea din evidenta a imobilizarilor corporale.

3.6 Verificarea iesirilor de imobilizari corporale inscrise ca minusuri de inventar.

3.7 Verificarea iesirilor de imobilizari corporale datorate calamitatilor naturale.

4. Aplicarea procedeelor de audit

Preview document

Conținut arhivă zip

- (E) CONFIRMAREA PLANULUI DE AUDIT.doc

- 7.G ACTIVE FIXE - CORPORALE SI NECORPORALE.DOC

- Audit SC Prodplast SRL.doc

- Auditul financiar contabil privind.doc

- Bilant.doc

- contract.doc

- CONTUL DE PROFIT SI PIERDERE.doc

- E.1.1.doc

- E.1.2.doc

- E.1.3.doc

- E.4-banca.doc

- E.4-chestionar.doc

- E.4-terti.doc

- E.5.doc

- E.6.doc

- E.7.doc

- E.8.doc

- E.9.doc

- F.J.doc

- F.K.doc

- F.N.doc

- F-ABORDAREA-AUDITULUI.doc

- Fb.doc

- Fc.doc

- Fd.doc

- Ff.doc

- Fh.doc

- G1.doc

- G2.doc

- G3.doc

- G4.doc

- Raport audit.doc

- Scrisoare de angajament.doc

Alții au mai descărcat și

INTRODUCERE Pentru desfãşurarea operaţiilor specifice activitǎţii de exploatare este necesar ca întreprinderea sǎ intre în relaţii cu diverse...

CAPITOLUL 1. CONTABILITATEA VENITURILOR ȘI CHELTUIELILOR În acest capitol vor fi prezentate câteva considerente privind obținerea rezultatelor...

I. Prezentarea institutiei Direcţia de munca solidaritate socială şi familie a judeţului Constanta este organizată şi funcţionează în baza...

CAPITOLUL I. ASPECTE GENERALE PRIVIND IMOBILIZĂRILE 1.1 Aspecte generale Activele imobilizate reprezintă bunurile şi valorile destinate să...

Societatea mixta cu capital strain „Electromagnetica – Goldstar SRL” – EMGS Bucuresti a fost înfiintata în baza Contractului de societate autorizat...

CAPITOLUL I INTRODUCERE 1. Având în vedere modificările intervenite în economia românească şi europeană agenţii economici care folosesc în...

CAPITOLUL 1: CONCEPTE, DEFINIŢII SI ARIA DE APLICABILITATE ÎN AUDITUL FINANCIAR Obiectivul unui audit al situaţiilor financiare este de a permite...

I.CONTABILITATEA OPERAŢIUNILOR DE ÎNCASĂRI ŞI PLĂŢI Conceptul de încasări şi plăţi sintetizează operaţiunile de creştere şi de scădere a...

Te-ar putea interesa și

CAPITOLUL 1. CARACTERIZAREA STRATEGICĂ A FIRMEI S.C. PRODPLAST S.A. Denumirea societății : S.C. PRODPLAST S.A. Sediul social : Buftea, Șoseaua...