Cuprins

- Bilantul financiar

- Cap.1. ANALIZA BONITATII FINANCIARE

- 1.1. Analiza lichiditatii intreprinderii

- 1.2. Analiza solvabilitatii intreprinderii

- Cap.1. ANALIZA ECHILIBRULUI FINANCIAR AL INTREPRINDERII

- 2.1. Analiza activului net contabil

- 2.2. Analiza Fondului de rulment

- 2.3. Analiza Necesarului de fond de rulment

- 2.4. Analiza Trezorerie

Extras din proiect

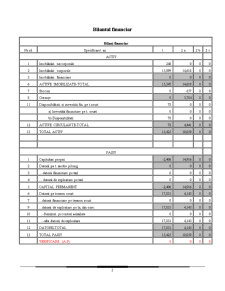

Bilantul financiar

Bilanţ financiar

Nr.rd. Specificare an 1 2 a 2 b 2 c

ACTIV

1 Imobilizări necorporale 248 0 0 0

2 Imobilizări corporale 15,099 14,618 0 0

3 Imobilizări financiare 0 0 0 0

6 ACTIVE IMOBILIZATE-TOTAL 15,347 14,618 0 0

7 Stocuri 0 657 0 0

8 Creanţe 0 3,784 0 0

11 Disponibilitati si investitii fin. pe t.scurt 78 0 0 0

a) Investitii financiare pe t. scurt 0 0 0 0

b) Disponibilitati 78 0 0 0

12 ACTIVE CIRCULANTE-TOTAL 78 4,441 0 0

13 TOTAL ACTIV 15,425 19,059 0 0

PASIV

1 Capitaluri proprii -2,406 14,916 0 0

2 Datorii pe t. mediu şi lung 0 0 0 0

3 …datorii financiare pe tml 0 0 0 0

4 ... datorii de exploatare pe tml 0 0 0 0

5 CAPITAL PERMANENT -2,406 14,916 0 0

6 Datorii pe termen scurt 17,831 4,143 0 0

7 ...datorii financiare pe termen scurt 0 0 0 0

9 ...datorii de exploatare pe ts, din care: 17,831 4,143 0 0

10 ..-furnizori şi conturi asimilate 0 0 0 0

11 ..-alte datorii de exploatare 17,831 4,143 0 0

12 DATORII-TOTAL 17,831 4,143 0 0

13 TOTAL PASIV 15,425 19,059 0 0

VERIFICARE (A-P) 0 0 0 0

Cap.1. ANALIZA BONITATII FINANCIARE

1.1. Analiza lichiditatii intreprinderii

Nr.rd. Specificare an 1 2 a 2 b 2 c Nivel de ref.

1 Stocuri(St) 0 657 0 0

2 Creanţe(Cr) 0 3,784 0 0

3 Investiţii financiare pe termen scurt(Ifts) 0 0 0 0

4 Disponibilităţi(Db) 78 0 0 0

5 Active circulante(Ac) 78 4,441 0 0

6 Variaţia absolută a Ac - 4,363 0 0

7 Indicele de creştere al Ac - 5693.59% 0.00% -

8 Datorii pe termen scurt(Dts) 17,831 4,143 0 0

9 Variaţia absolută a Dts - -13,688 0 0

10 Indicele de creştere al Dts - 23.23% 0.00% -

11 Credite de trezorerie(Ctr) 0 0 0 0

12 Variaţia absolută a Ctr - 0 0 0

13 Indicele de creştere al Ctr - - - -

14 Rata lichidităţii curente(Rlc) 0.00 1.07 0.00 0.00 1,00 -2,00

15 Active circulante-St 78 3,784 0 0

16 Rata lichidităţii rapide(Rlr) 0.00 0.91 0.00 0.00 0,65 - 1,00

17 Disponibilităţi+Ifts 78 0 0 0

18 Rata lichidităţii imediate(Rli) 0.00 0.00 0.00 0.00 0,35 - 0,65

19 Formule de calcul Rlc = Ac / Dts

20 Rlr = (Ac-St)/Dts

21 Rli = (Ac-St-Cr)/Dts

- Rata a lichiditatii curente (Rlc = 1,07) este situata intre [1,00 ; 2.00) ceea ce indica faptul ca firma pe termen scurt are o capacitate de plata situata in limite normale.

- Rata lichiditatii rapide (Rlr = 0,91) este situata intre [0,65 ; 1,00) ponderea creantelor este destul e mare dar nu este peste nivelul normal acest lucru indica ca structura activului circulant este corespunzatoare.

- Rata lichiditatii imediate ( Rli = 0 ) nu este situate intre [ 0,35 ; 0,65) acest lucru indica o gestiune necorespunzatoare creantelor si implicit o structura necorespunzatoare a activului circulantsub aspectul lichiditatii. Se recomanda semnarea unor contracte cat mai ferme cu clientii asfel incat creantele sa fie recuperate intr-un termen mult mai scurt.

1.2. Analiza solvabilitatii intreprinderii

Nr.rd. Specificare an 1 2 a 2 b 2 c Nivel minim

1 Capital social(Cs) 200 200 0 0

2 Datorii financiare pe t.mediu şi lung(Dftml) 0 0 0 0

3 Activ total(At) 15,425 19,059 0 0

4 Datorii totale(Dt) 17,831 4,143 0 0

5 Autofinanţarea(AF) -2,377 18,301 0 0

6 Rata de rambursare a imprumuturilor tml(Rrc) 0 0 0 0

7 Dobânzi imprumuturi tml(Dob) 0 410 0 0

8 Activ net contabil(ANC) -2,406 14,916 0 0

9 Datorii financiare totale(Dft) 0 0 0 0

10 Capacitatea de autofin.(CAF) -2,377 18,301 0 0

11 Acumularea brută din exploatare (ABE) -1,827 18,301 0 0

12 Cheltuieli financiare (Chf) 0 0 0 0

13 Cheltuieli cu dobânzile(Chd) 0 0 0 0

14 Rata solvabilităţii generale(Rg) 86.5% 460.0% 0.0% 0.0% 133%

15 Rata solvabilităţii financiare(Rsf) - - - - 166%

16 Solvabilitatea patrimonială(Sp) 100.0% 100.0% 0.0% 0.0% 40 - 60%

17 Capacitatea potenţială de rambursare a Dftml #DIV/0! #DIV/0! 0.0% 0.0%

18 Capacitatea efectivă de rambursare a Dftml #DIV/0! #DIV/0! 0.0% 0.0%

19 Capacitatea act. de exploatare de rambursare a Dftml #DIV/0! #DIV/0! 0.0% 0.0%

20 Durata potenţială de rambursare a Dftml 0.0 0.0 0.0 0.0

21 Durata efectivă de rambursare a Dftml 0.0 0.0 0.0 0.0

22 Durata de rambursare a Dftml din ABE 0.0 0.0 0.0 0.0

23 Rata de prelevare a cheltuielilor financiare(Rpchf) 0.0% 0.0% 0.0% 0.0%

24 Rata de prelevare a cheltuielilor cu dobânzile(Rpcd) 0.0% 0.0% 0.0% 0.0% <60%

25 Gr.de acoperire a serv.datoriei(Gad) - 4461.0% - - 100%

26 Formule de calcul Rg=(At/Dt) x 100%

27 Rsf=(At/Dft) x 100%

28 Sp=[Cs/(Cs+Dftml)] x 100%

29 CprDftml =[ CAF / Dftml] x 100%

30 CerDftml = (AF / Dftml) x 100%

31 CaerDftml = (ABE / Dftml) x 100%

32 DprDftml = Dftml / CAF

33 DerDftml = Dftml / AF

34 DaerDftml = Dftml / ABE

35 Rpcf=(Chf/ABE) x 100%

36 Rpcd=(Chd/ABE) x 100%

37 Gasd = [(AF+Dob)/(Rrc+Dob)] x 100%

Preview document

Conținut arhivă zip

- Bilantul Financiar.doc

Alții au mai descărcat și

Societatea comerciala “Asist consulting” SRL, a fost infiintata la 30.09.1999, avand sediul social in Preluca, Com. Pangarati, Judetul Neamt. In...

INTRODUCERE Contabilitatea îşi aduce o contribuţie deosebită în economie, deoarece, prin întregul său conţinut, îmbină armonios teoria abstractă...

Rolul si importanta analizei financiare pe baza bilantului contabil Bilantul, ca document de sinteza contabila, este principala sursa...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

BILANTUL CONTABIL - DOCUMENT DE SINTEZA IN TEORIA SI PRACTICA INTERNATIONALA 1.1 Dimensiuni istorice privind bilantul contabil Desi...

Sinteză 1. Mod de abordare Evaluarea societăţii a fost realizată atât prin metode patrimoniale, cât şi prin metode financiare. Dintre metodele...

INTRODUCERE Analiza economico-financiara este o necesitate stringenta, iar prin metodele si tehnicile utilizate duce la stabilirea unui diagnostic...

INTRODUCERE In zilele noastre, o mai buna cunoastere a situatiei patrimoniului este strict necesara pentru a participa cu succes la viata...

Capitolul I Prezentarea firmei S.C. MEIDERT PLESA & PARTENERII S.A. 1.1. Date generale 1.Denumirea obiectivului S.C. MEIDERT PLESA &...

1.Rata activelor imobilizate a crescut de la 45,91% in anul de baza, la 63,7% in anul curent, ceea ce inseamna ca gradul de investire a capitalului...

Capitolul 1 PREZENTAREA S.C. BRUDERKRAFT COM S.R.L. 1.1 Elemente de identificare Denumirea: S.C. BRUDERKRAFT COM S.R.L. Sediul social: Piaţa...