Extras din proiect

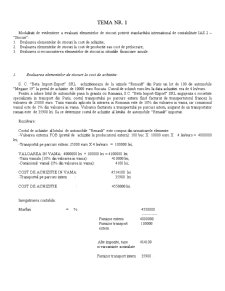

Modalitati de evidentiere a evaluarii elementelor de stocuri potrivit standardului international de contabilitate IAS 2 – “Stocuri”:

1. Evaluarea elementelor de stocuri la cost de achizitie;

2. Evaluarea elementelor de stocuri la cost de productie sau cost de prelucrare;

3. Evaluarea si recunoasterea elementelor de stocuri in situatiile financiare anuale.

1. Evaluarea elementelor de stocuri la cost de achizitie:

S. C. “Beta Import-Export” SRL achizitioneaza de la uzinele “Renault” din Paris un lot de 100 de automobile “Megane 19” la pretul de achizitie de 10000 euro /bucata. Cursul de schimb euro-leu la data achizitiei era de 4 lei/euro.

Pentru a aduce lotul de automobile pana la granita cu Romania, S.C. “Beta Import-Export” SRL angajeaza o societate specializata in transport din Paris, costul transportului pe parcurs extern fiind facturat de transportatorul francez la valoarea de 25000 euro. Taxa vamala aplicata la intrarea in Romania este de 10% din valoarea in vama, iar comisionul vamal este de 1% din valoarea in vama. Valoarea facturata a transportului pe parcurs intern, asigurat de un transportator roman este de 35900 lei. Sa se determine costul de achizitie al lotului de automobile “Renault” importat.

Rezolvare:

Costul de achizitie al lotului de automobile “Renault” este compus din urmatoarele elemente:

-Valoarea externa FOB (pretul de achizitie la producatorul extern): 100 buc X 10000 euro X 4 lei/euro = 4000000 lei;

-Transportul pe parcurs extern: 25000 euro X 4 lei/euro = 100000 lei;

VALOAREA IN VAMA: 4000000 lei + 100000 lei = 4100000 lei.

-Taxa vamala (10% din valoarea in vama): 410000 lei;

-Comisionul vamal (1% din valoarea in vama): 4100 lei;

COST DE ACHIZITIE IN VAMA: 4514100 lei

-Transportul pe parcurs intern : 35900 lei

COST DE ACHIZITIE : 4550000 lei.

Inregistrarea contabila:

Marfuri = % 4550000

Furnizor extern 4000000

Furnizor transport 100000

extern

Alte impozite, taxe 414100

si varsaminte assimilate

Furnizor transport intern 35900 .

2. Evaluarea elementelor de stocuri la cost de productie sau cost de prelucrare:

Pentru fabricarea in exercitiul financiar “N” a 1800 perechi pantofi, SC “Divas Marochinarie Prod Com” SRL a efectuat urmatoarele cheltuieli:

- cheltuieli indirecte 2000 lei;

- cheltuieli directe 20000 lei;

- cheltuieli fixe 15000 lei;

- cheltuieli variabile 5000 lei;

- cheltuieli generale 1000 lei;

- cheltuieli desfacere 1200 lei.

Stiind capacitatea normala de productie a intreprinderii SC “Divas Marochinarie Prod Com” SRL de 2000 de perechi de pantofi, determinati calculul costului de productie.

Rezolvare:

Deoarece SC “Divas Marochinarie Prod Com” SRL a produs numai 1800 perechi pantofi fata de capacitatea sa normala de productie de 2000 perechi pantofi, vom calcula:

a) regia fixa de productie ca o cheltuiala a perioadei in exercitiul “N” :

b) Calculul regiei fixe incorporabile:

= 13500 lei.

c) Determinarea costului de productie total:

CPT = Cheltuieli_directe + RFI + Cheltuieli_indirecte_variabile = 20000 lei + 13500 lei + 5000 lei = 38500 lei.

d) Determinarea costului de productie unitar:

Preview document

Conținut arhivă zip

- Contabilitate Financiara Aprofundata.doc

Alții au mai descărcat și

1. Introducere IAS 2 Stocuri a fost publicat de Comitetul pentru Standarde Internaţionale de Contabilitate în decembrie 1993. El a înlocuit IAS 2...

CAPITOLUL I DELIMITARI PRIVIND MARFURILE I. 1 Generalitati privind marfurile Marfurile reprezinta ansamblul bunurilor economice cumparate de...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Introducere Noţiunile de „reducere comercială" şi „scont finan¬ciar" nu apar reglementate pe larg în legislaţia con¬tabilă română. „Reducerile...

Dezvoltarea economiei româneşti din ultimii ani a făcut ca unele societăţi comerciale să depăşească limitele a cel puţin două dintre cele trei...

3.1.Aspecte teoretice În prezent, întreprinderile românesti întocmesc un model de bilant lista prin actiunea OMF 94/2001 (în cazul...

Situatiile financiare cu scop general trebuie sa ofere o imagine fidela a rezultatelor si pozitiei financiare a unei societati la sfârsitul...

Te-ar putea interesa și

Integrarea României în spaţiul economic european condiţionează necesitatea armonizării contabilităţii cu Directivele Europene şi Standardele...

CAPITOLUL I. STADIUL CUNOAŞTERII ÎN DOMENIU. SINTEZĂ DIN LITERATURA DE SPECIALITATE 1.1. Aria de definiţie şi aplicabilitate a temei. Definiţii...

INTRODUCERE Munca reprezinta ca factor de productie, o activitate specifica umanadesfasurata in scopul obţinerii de bunuri economice....

CAPITOLUL 1. FUNDAMENTAREA SUB ASPECT TEORETIC A LUCRĂRII 1.1 Prezentarea noţiunilor legislative în domeniul studiat În general în cadrul...

I. PREZENTAREA ENTITĂȚII SI A DOMENIULUI DE ACTIVITATE S.C. CAR CONSULTING S.R.L Societatea S.C. CAR CONSULTING S.R.L. a fost înfiintată în anul...

Evidenţierea evaluării elementelor de stocuri la intrarea în gestiune a entităţii economice. 1. Evaluarea la cost de achiziţie • O entitate...

TEMA I. EVIDENŢIEREA CATEGORIILOR DE PROVIZIOANE ŞI A AJUSTĂRILOR PENTRU DEPRECIEREA SAU PIERDEREA DE VALOARE A ACTIVELOR I. Contabilitatea...

Lucrarea nr. 1 Clasificarea activelor și datoriilor în bilanț Să se întocmească bilanțul societății Mystery (obiectul de activitate al societății...