Cuprins

- INTRODUCERE 2

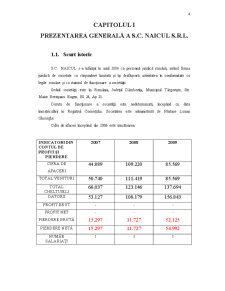

- CAPITOLUL I 4

- PREZENTAREA GENERALĂ A S.C. NAICUL S.R.L. 4

- 1.1. Scurt istoric 4

- 1.2. Obiectul de activitate 5

- 1.3. Structura organizatorică a societăţii 6

- CAPITOLUL II 7

- ORGANIZAREA CONTABILITĂŢII DATORIILOR ŞI CREANŢELOR CU BUGETUL STATULUI 7

- 2.1. Fundamentări teoretice privind datoriile şi creanţele cu bugetul statului 7

- 2.1.1. Impozitul pe profit 7

- 2.1.1.1. Contribuabili şi aplicabilitate 8

- 2.1.1.2. Scutiri 9

- 2.1.1.3. Anul fiscal 9

- 2.1.1.4. Cotele de impozitare 10

- 2.1.1.5. Calculul profitului impozabil 10

- 2.1.1.6. Plata impozitului 14

- 2.1.2. Impozitul pe veniturile din salarii 15

- 2.1.2.1. Definirea veniturilor din salarii 15

- 2.1.2.2. Determinarea impozitului pe venitul din salarii 18

- 2.1.2.3. Deducerea personală 19

- 2.1.3. Impozit pe clădiri 20

- 2.1.3.1. Definirea impozitului pe clădiri 20

- 2.1.3.2. Calculul impozitului pe clădiri 20

- 2.1.4. Taxa pe valoarea adăugată 21

- 2.1.4.1. Persoane impozabile 21

- 2.1.4.2. Operaţiuni impozabile 22

- 2.1.4.3. Locul operaţiunilor impozabile 24

- 2.1.4.4. Faptul generator şi exigibilitatea taxei pe valoarea adăugată 25

- 2.1.4.5. Baza de impozitare 26

- 2.1.4.6. Cotele de taxă pe valoarea adăugată 27

- 2.1.4.7. Operaţiuni scutite de taxa pe valoarea adăugată 29

- 2.1.4.8. Regimul deducerilor 32

- 2.1.4.9. Obligaţiile plătitorilor de taxă pe valoarea adăugată 34

- 2.1.5 ACCIZE 36

- 2.1.5.1. Definirea accizelor 36

- 2.1.5.2. Sfera de aplicare 36

- 2.1.5.3. Modul de calcul şi baza de impozitare 37

- 2.2. Studiu de caz privind organizarea contabilităţii datoriilor şi creanţelor cu bugetul statului la S.C. Naicul S.R.L. 39

- CAPITOLUL III 50

- ANALIZA SITUAŢIEI FINANCIAR PATRIMONIALE 50

- 3.1. Analiza fondului de rulment la S.C. NAICUL S.R.L. 50

- 3.2. Analiza necesarului de fond de rulment la S.C. Naicul S.R.L. 54

- 3.3. Analiza trezoreriei nete la S.C. NAICUL S.R.L. 57

- 3.4. Analiza ratelor la S.C. NAICUL S.R.L. 60

- CONCLUZII ŞI PROPUNERI 66

- BIBLIOGRAFIE 69

Extras din proiect

INTRODUCERE

În economia contemporană, contabilitatea este o necesitate şi nu o dorinţă. Într-o lume fiscală de o amploare fără precedent, ştiinţa contabilităţii oferă soluţii pentru dezvoltarea şi reflectarea activităţii oricărui agent economic. Nu contează structura capitalului, nu contează domeniul, nu contează ţara. Fără contabilitate, activitatea economică nu se poate concepe.

Una din condiţiile esenţiale ale menţinerii echilibrului unei firme, într-o economie concurenţială, o constituie valorificarea eficientă a tuturor factorilor de producţie care participă direct sau indirect la realizarea obiectivelor acesteia. Obţinerea unei eficienţe economice care să menţină firma în competiţie, în condiţiile unui mediu economic cu tendinţe de globalizare a concurenţei, caracterizat prin schimbări rapide şi uneori violente în toate planurile vieţii social - economice, este o prioritate absolută pentru toate întreprinderile româneşti.

Impozitele, taxele, contribuţiile şi împrumuturile de stat, alocaţiile, subvenţiile şi transferurile bugetare constituie nu numai metode de prelevare şi de repartizare a resurselor financiare publice, dar şi instrumente cu ajutorul cărora organele de decizie caută să orienteze dezvoltarea economică şi socială a ţării în direcţia dorită de acestea.

Organele financiare, cadrele de conducere şi specialiştii din instituţiile publice sunt chemate să îndeplinească un rol activ în fundamentarea deciziilor autorităţilor publice, în raţionalizarea opţiunilor bugetare, în creşterea eficienţei cu care sunt folosite resursele materiale, umane, financiare şi valutare de care dispun.

Autorităţilor publice le revine sarcina alegerii instrumentelor prin care se efectuează prelevările din veniturile populaţiei şi din profiturile societăţilor comerciale – impozite, taxe şi contribuţii – în funcţie de randamentul acestora şi nu în ultimul rând de efectele pe care acestea le induc.

Ministerul Finanţelor are, potrivit legii, obligaţia de a actualiza permanent reglementările contabile, pe baza actelor normative ce vor fi adoptate ulterior.

În condiţiile economiei de piaţă rezultatele activităţii oricărei întreprinderi sunt condiţionate de eficacitatea decontărilor comerciale. Aceste decontări constituie o latură importantă în derularea normală a tranzacţiilor comerciale ale întreprinderilor, asigurând minimalizarea riscurilor de insolvabilitate, promovând tehnici moderne de decontare, contribuind la soluţionarea problemelor interne şi la desfăşurarea eficientă a activităţii de întreprinzător. În acest context, rolul contabilităţii creşte semnificativ în luarea deciziilor operaţionale şi pe termen lung, deoarece informaţiile despre decontările comerciale sunt furnizate de contabilitate şi confirmate în cadrul auditului rapoartelor financiare.

Scopul lucrării constă în examinarea problemelor contabilităţii decontărilor comerciale şi fundamentarea direcţiilor de perfecţionare a acestora în conformitate cu cerinţele internaţionale şi nivelul actual de dezvoltare economică a întreprinderilor autohtone. Pentru realizarea acestui scop au fost stabilite următoarele sarcini:

- analiza critică a actelor legislative şi normative privind contabilitatea decontărilor comerciale;

- identificarea problemelor legate de recunoaşterea, evaluarea şi clasificarea creanţelor şi datoriilor comerciale;

- studierea aspectelor metodologice ale contabilităţii decontărilor comerciale şi elaborarea propunerilor de perfecţionare a acesteia în conformitate cu cerinţele internaţionale;

- reexaminarea procedurilor de obţinere a dovezilor de audit aferente aspectelor calitative ale soldurilor creanţelor şi datoriilor comerciale.

Organizarea decontărilor comerciale este foarte importantă pentru asigurarea circulaţiei corecte şi neîntrerupte a mijloacelor economice a oricărei întreprinderi. Derularea decontărilor comerciale este condiţionată în mare măsură de contabilitate, care impune soluţionarea unui şir de probleme teoretice privind formularea definiţiilor, clasificarea, recunoaşterea şi evaluarea creanţelor şi datoriilor comerciale.

Lucrarea " Contabilitatea datoriilor şi creanţelor cu bugetul statului " se efectuează la societatea S.C. NAICUL S.R.L. Se ocupă cu activităţi de consultanţă în tehnologia informaţiei.

Structura lucrării. Scopul şi sarcinile cercetării au determinat următoarea structură a tezei: introducere, patru capitole, sinteza rezultatelor cercetării, concluzii şi propuneri, bibliografie, anexe. Teza este expusă pe 69 pagini, conţinând figuri, tabele şi anexe.

Lucrarea cuprinde elemente teoretice, necesare pentru aprofundarea noţiunilor de “datorii fiscale” şi “creanţe fiscale”, şi cunoaşterea societăţii comerciale precum şi modelul practic de întocmire, analiză şi control a decontărilor cu bugetul statului la sfărşitul lunii decembrie 2009.

Preview document

Conținut arhivă zip

- Contabilitatea Datoriilor si Creantelor cu Bugetul Statului.doc

Alții au mai descărcat și

CAPITOLUL I CONSIDERATII INTRODUCTIVE 1.1. NECESITATEA IMPOZITELOR SI TAXELOR Satisfacerea nevoilor colective ale oricarei societati impune...

INTRODUCERE Pentru buna desfăşurare a oricărei activităţi, la nivel macro şi microeconomic, sunt necesare o serie de resurse materiale, umane,...

INTRODUCERE Într-o viziune modernă, contabilitatea poate fi considerată o activitate practică desfăşurată de profesionişti, având rolul de a...

Situaţiile finaciare trebuie să prezinte fidel poziţia financiară, performanţa financiară şi fluxurile de numerar ale unei întreprinderi. Aplicarea...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

CREANTA FISCALA SI MODALITATI DE STINGERE Creanta fiscala reprezinta un drept patrimonial care rezulta din raporturile de drept material fiscal....

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Te-ar putea interesa și

Capitolul 1 Prezentarea S.C. Hidroelectrica S.A Bucuresti, Sucursala Hidrocentrale Cluj 1.1 Scurt Istoric In procesul de dezvoltare al...

CAPITOLUL 1 BAZELE ORGANIZĂRII ŞI CONDUCERII CONTABILITĂŢII LA SNP PETROM SUCURSALA ARPECHIM PITEŞTI- CA ENTITATE ECONOMICĂ LA NIVELUL ECONOMIEI...

1.Introducere Prin categoria de decontari cu tertii sunt delimitate toate datoriile si creantele fata de terte persoane. De asemenea, sunt incluse...

CONTABILITATEA OPERATIILOR PRIVIND RELATIILE CU TERTII Creantele si datoriile fata de terte persoane constituie doua categorii importante de...

BUGETAR - MIJLOC DE CONSTITUIRE SI UTILIZARE A FONDURILOR PUBLICE ÎN ROMÂNIA 1.1. Consideratii notionale privind bugetul Aliniindu-se...

CAPITOLUL I ORGANIZAREA CONTABILITĂŢII ÎN INSTITUŢIILE PUBLICE 1.1.Instituţiile publice în cadrul economiei naţionale Administraţia publică...

1.1 Definiţia contabilităţii Orice persoană fizică sau juridică în viaţa /activitatea sa se foloseşte de anumite bunuri (valori ) economice. În...

1.1. STRUCTURA GENERALA A DATORIILOR SI A CREANTELOR Decontarile cu tertii cuprind toate datoriile si creantele fata de terti, a caror durata...