Cuprins

- 1. CUPRINS……..2

- 2. PREZENTAREA SOCIETATII……...3

- 3. CONTABILITATEA SALARIILOR…4

- 3.1. Generalitati….4

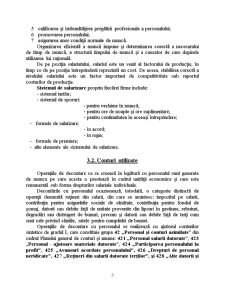

- 3.2. Conturi utilizate……. 5

- 4. EVIDENTA FINANCIAR CONTABILA PRIVIND SALARIILE….8

- 5. BIBLIOGRAFIE9

Extras din proiect

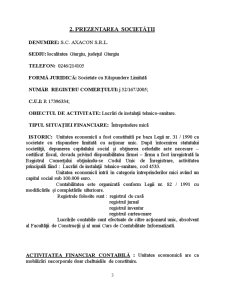

DENUMIRE: S.C. AXACON S.R.L.

SEDIU: localitatea Giurgiu, judetul Giurgiu

TELEFON: 0246/214105

FORMA JURIDICA: Societate cu Raspundere Limitata

NUMAR REGISTRU COMERTULUI: j 52/167/2005;

C.U.I: R 17396334;

OBIECTUL DE ACTIVITATE: Lucrari de instalatii tehnico-sanitare.

TIPUL SITUATIEI FINANCIARE: Întreprindere mica

ISTORIC: Unitatea economica a fost constituita pe baza Legii nr. 31 / 1990 ca societate cu raspundere limitata cu actionar unic. Dupa întocmirea statutului societatii, depunerea capitalului social si obtinerea celorlalte acte necesare – certificat fiscal, dovada privind disponibilitatea firmei – firma a fost înregistrata la Registrul Comertului obtinându-se Codul Unic de Înregistrare, activitatea principala fiind : Lucrari de instalatii tehnico-sanitare, cod 4533.

Unitatea economica intra în categoria întreprinderilor mici având un capital social sub 100.000 euro.

Contabilitatea este organizata conform Legii nr. 82 / 1991 cu modificarile si completarile ulterioare.

Registrele folosite sunt : registrul de casa

registrul jurnal

registrul inventar

registrul cartea-mare

Lucrarile contabile sunt efectuate de catre actionarul unic, absolvent al Facultatii de Constructii si al unui Curs de Contabilitate Informatizata.

ACTIVITATEA FINANCIAR CONTABILA : Unitatea ecomomica are ca mobilizari necorporale doar cheltuielile de constituire.

Aprovizionarea cu materii prime si materiale se face numai în baza contractelor de lucrari si în aceasta situatie nu apar stocuri semnificative.

Activitatea fiind de prestari servicii nu apar nici stocuri de produse.

Lucrarile executate pâna în prezent au fost de mica valoare si decontarile cu furnizorii si clientii persoane fizice s-au efectuat preponderent cu numerar.

În aceasta directie unitatea economica foloseste facturi fiscale si chitante fiscale personalizate, iar încasarile si platile sunt evidentiate în registrul de casa.

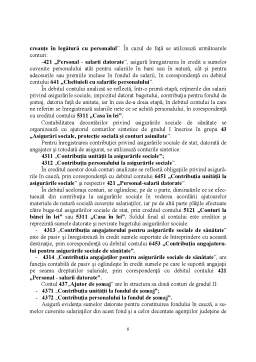

Drepturile salariale sunt calculate si platite lunar pe baza statului de plata. Obligatiile privind asigurarile sociale si de sanatate se calculeaza si se platesc lunar cu ordin de plata.

Obligatiile catre bugetul statului ( impozitul pe profit si TVA ) se calculeaza lunar si se platesc cu ordin de plata.

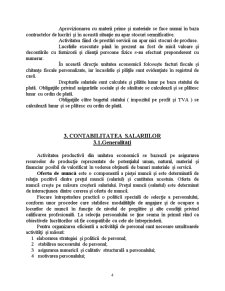

3. CONTABILITATEA SALARIILOR

3.1.Generalitati

Activitatea productiva din unitatea economica se bazeaza pe asigurarea resurselor de productie reprezentate de potentialul uman, natural, material si financiar posibil de valorificat în vederea obtinerii de bunuri materiale si servicii.

Oferta de munca este o componenta a pietei muncii si este determinata de relatia pozitiva dintre pretul muncii (salariul) si cantitatea acestuia. Oferta de munca creste pe masura cresterii salariului. Pretul muncii (salariul) este determinat de interactiunea dintre cererea si oferta de munca.

Fiecare întreprindere practica o politica speciala de selectie a personalului, conform unor procedee care stabilesc modalitatile de angajare si de ocupare a locurilor de munca în functie de nivelul de pregatire si alte conditii privind calificarea profesionala. La selectia personalului se tine seama în primul rând ca obiectivele lucratorilor sa fie compatibile cu cele ale întreprinderii.

Preview document

Conținut arhivă zip

- Contabilitatea Salariilor.doc

Alții au mai descărcat și

CAPITOLUL I CONTRACTE COMERCIALE 1.1. Notiuni generale Etimologic, termenul „contract” provine din latinescul contrahere (a trage împreuna)....

Economia concurentiala functioneaza ca un mecanism prin intermediul caruia se realizeaza un ansamblu coerent de schimburi de valori. Aceste valori...

1.1 Scurt istoric al întreprinderii S.C. REGNAFOR S.A. este persoana juridica româna, având forma juridica de societate comerciala pe actiuni cu...

CAPITOLUL 1 : PREZENTAREA SOCIETATII C.E.T.A. S.A. Societatea C.E.T.A. S.A. (Compania de expeditii si transport auto) a fost infiintata la 27...

Cap I. STADIUL ACTUAL AL CUNOAŞTERII PRIVIND CALCULUL ŞI CONTABILITATEA SALARIILOR 1.1 VENITURI SALARIALE Conform Codului Muncii , salariul...

„Mizeria, dezgustul faţă de o muncă ingrată şi disperarea de a nu reuşi, nici cu multă muncă, să-ţi faci o soartă plăcută aduc descurajarea,...

CONTABILITATEA SALARIILOR Intre unitatea economica si angajatii sai, se incheie un contract individual de munca prin care personalul se obliga sa...

Capitolul I : Notiuni generale 1. Argument Pentru a-si desfasura activitatile, statul are nevoie de venituri pe care si le asigura din impozite...

Te-ar putea interesa și

1.1 Obiectivele organizării contabilităţii Deşi gama de obiective ale contabilitǎţii financiare este foarte diversǎ, o analizǎ temeinicǎ a...

CAPITOLUL I ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII INSTITUŢIILOR PUBLICE 1.1. Sfera de aplicare.Regulile şi principiile de bază folosite la...

CAPITOLUL I STUDIUL CADRULUI ORGANIZATORIC AL SOCIETĂŢII Dezvoltarea producţiei de mărfuri în condiţiile de piaţă a făcut necesară crearea unor...

INTRODUCERE Începând cu data de 1 ianuarie 2005 a intrat în vigoare, în România, un nou sistem de impunere a veniturilor din salarii, respectiv...

INTRODUCERE Potrivit Legii Contabilităţii 82/1991 obligaţia organizării şi conducerii contabilităţii proprii revine: regiilor autonome,...

CAPITOLUL 1 : PREZENTAREA SOCIETATII C.E.T.A. S.A. Societatea C.E.T.A. S.A. (Compania de expeditii si transport auto) a fost infiintata la 27...

Introducere Tematica salarizării a fost, este și va ramâne un subiect des dezbătut, deoarece are o puternică influență în economie și fiecare...

CAPITOLUL I FORTA DE MUNCA- ASPECTE JURIDICE, CONTABILE SI FISCALE 1.1. Forta de munca- importanta, salariul nominal, salariul real. 1.2. Rolul...