Cuprins

- I. PREZENTAREA GENERALA A SOCIETATI 1

- II. LEGISLATIA IN VIGOARE PRIVIND DECONTARILE CU PERSONALUL 14

- 2.1. Legislatia interna privind decontarile cu personalul. 14

- 2.2. Norme internationale de reglementare a decontarilor cu personalul 29

- III. ORGANIZAREA CONTABILITATII DECONTARILOR CU PERSONALUL 43

- 3.1. Factorii de care depinde organizarea contabilitatii decontarilor cu personalul 43

- 3.2. Principii si reguli de evaluare a resursei umane 45

- 3.3. Documente justificative utilizate in relatiile cu personalul si circuitul lor in firma 51

- 3.4. Prezentarea conturilor in legatura cu personalul... 64

- IV CONTABILITATE DECONTARILOR CU PERSONALUL IN CADRUL INTEPRINDERII 75

- 4.1. Particularitati ale organizarii si evidentei personalului in cadrul COST SA 75

- 4.2. Studiu de caz pe exemplul COST SA 99

- V. ANALIZA DECONTARILOR CU PERSONALUL LA C.O.S.T 107

- 5.1. Analiza cheltuielilor cu personalul 107

- 5.2. Concluzii ale analizei inteprinse 122

- CONCLUZII SI PROPUNERI

- ANEXE

- BIBLIOGRAFIE

Extras din proiect

PREZENTAREA GENERALA A C.O.S.T. SA

DENUMIRE: Societatea Comerciala C.O.S.T. SA Targoviste

INFIINATARE: Societatea Comerciala provine din intreprinderea de stat “ Combinatul de Oteluri Speciale” care s-a infiintat prin restructurare in anul 1991. Temeiul juridic de infiinatare a societatii este Legea nr.15/1990 si H.G. nr. 29/1991 . Nr. de inmatriculare la Oficiul Registrului Comertului : J/15-284-1991

AMPLASAMENT: sediul principal: Localitatea Targoviste, strada Soseaua Gaiesti, nr11, cod postal 0200, tel.0245617413, telex :017271

Societatea este amplasata in zona industriala a municipiului Targoviste avand acces direct la drumul national Targoviste –Gaiesti-Pitesti si calea ferata Bucuresti-Targoviste –Pietrosita . COST este amplasata in apropierea unor centre industriale importante din ramura constructiilor de masini:Bucuresti, Brasov, Ploiesti, Pitesti, Craiova.

SUPRAFATA:

Suprafata totala =1.707.285,23 mp din care:

Suprafata construita =841.902,83 mp

Suprafata cai transport =394.048,70mp

Suprafata retele =53.636,17mp

Suprafata libera =417.697,54mp

SECTORUL DE ACTIVITATE: conform cod-CAEN-27- industria metalurgica

CAPITALUL SOCIAL:

• La infiintarea Societatii Comerciale: 8.010.600.000 lei

• Iregistrat la Oficiul Registrului Comertului Dambovita la data de 30.07.2002 este: 1.385.202.915 mii lei

• Actiuni : valoare nominala: 35.961 lei

: numar :38.520.089 buc.

: tipul actiunilor:nominative

Structura actionariatului: conform ultimei cereri de inscriere de mentiuni inregistrata la Registrul Comertului la data de 30.07.2002 si a Certificatului de Inregistrare a Valorilor Imobiliare eliberat de catre Comisia Nationala a Valorilor Mobiliare in data de 07.10.2002:

Nr.crt Denumire actionari % Nr. actiuni

1 CONARES A.G. 5,95 2.291.945

2 S.I.F.OLTENIA SA Craiova 37,3 14.367.993

3 Autoritatea Pentru Privatizare si Administrarea Participatiilor Statului 56,049 21.590.125

4 Alti actionari 0,701 270.026

Total 100 38.520.089

OBIECT DE ACTIVITATE:

Consta in producerea, comercializarea de oteluri speciale (aliate si inalt aliate) pentru scule, bare, blocuri, semifabricate forjate, profile laminate si bare trase, precum si alte activitati de cercetare, proiectare si prestari de servicii astfel:

Intreprinderea este cel de al-III-lea centru siderurgic al tarii in ceea ce priveste productia de otel, cu o importanta deosebita in ceea ce priveste otelurile speciale.

Proiectat pentru o capacitate finala de 1.000.000 t otel/an COST produce un sortiment divers de produse laminate, trase, forjate, si pentru industria electrotehnica.

Un loc deosebit in productia combinatului il reprezinta fabricatia de oteluri speciale pentru scule si matrite. Otelul de scule si matrite se realizeaza intr-o otelarie electrica cu o capacitate de 50.000t/an. Otelaria este dotata cuinstalatii pentru ridicare nivelului calitativ al otelului cum sunt: instalatia de degajare in vid, instalatia de retopire electrica sub zgura .

Majoritatea otelului de scule si matrite se prelucreaza prin forjare, intr-o forja moderna,dotata cu piese hidraulice de 1600Mp si 1000Mp , precum si cu masini radiale de forjat. O parte din otelurile de scule se prelucreaza prin laminare, in laminoare proprii, iar incepand cu 1982 si prin tragere la rece sau la cald.

Pentru finisarea suprafetelor produselor exista posibilitatea de polizare si cojire. Un plus de calitate se confera produselor din oteluri de scule si matrite prin tratamente termice de recoacere ,calire si revenire. Calitatea produselor se verifica in laboratoarele combinatului.

Preview document

Conținut arhivă zip

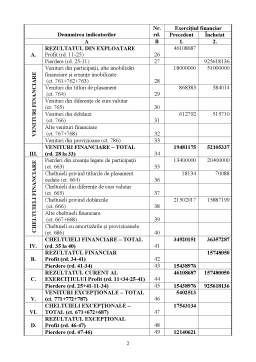

- ANEXE.doc

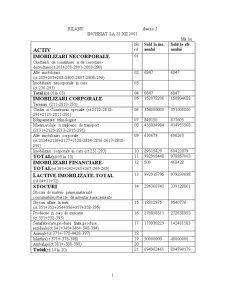

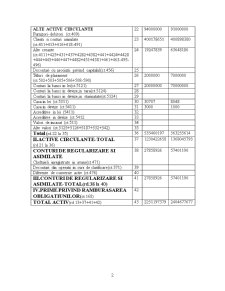

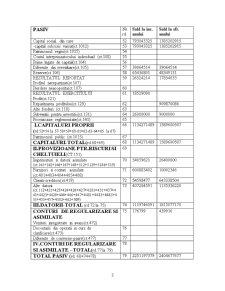

- BILANT- Anexa 5.doc

- cap 1.doc

- cap 3.doc

- cap 4.doc

- cap2.doc

- cap5.doc

- CONCLUZII SI PROPUNERI.doc

- CONTUL DE PROFIT SI PIERDERE.doc

- cuprins.doc

Alții au mai descărcat și

INTRODUCERE Potrivit Legii Contabilitatii 82/1991 obligatia organizarii si conducerii contabilitatii proprii revine: regiilor autonome,...

Munca a fost factorul determinant în apariția și dezvoltarea speciei umane și continuă să reprezinte o necesitate obiectivă pentru existența și...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Expertiză contabilă privind drepturile salariale Enunț Societatea Alfa are ca obiect de activitate comercializarea de produse electronice și...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Date generale despre SC INTER - WEST SRL Societatea comercial INTER - WEST a fost infiintata in 24 noiembrie 1993, inregistrata la Registrul...

Te-ar putea interesa și

INTRODUCERE Contabilitatea este ştiinţa care observă şi cuantifică în limbaj cifric existentul şi mişcările produse în structura patrimoniului,...

CAPITOLUL I STUDIUL CADRULUI ORGANIZATORIC ŞI NORMATIV AL ÎNTREPRINDERII 1.1. Prezentarea generală a unităţii „ Drumul spre succes este...

Introducere De la începuturile ei, contabilitatea a avut ca sarcini principale clasarea, ordonarea, evaluarea și înregistrarea în etalon valoric a...

CAPITOLUL I UNELE PROBLEME GENERALE PRIVIND CONDIŢIILE ŞI ORGANIZAREA CONTABILITĂŢII ÎN ŢARA NOASTRĂ 1.1. Întreprinderea – un sistem complex al...

,,Ordinea este lumina, unde se administreaza fonduri fara contabilitate - care nu e decat stiinta ordinii - acolo nu este decat intuneric” Th....

INTRODUCERE Actualitatea temei de cercetare şi gradul de studiere a acesteia. La etapa actuală inflaţia a devenit problema numărul unu a...

PREZENTAREA GENERALA A SUCURSALEI ELECTROCENTRALE PAROSENI 1.1. Amplasarea S.E. Paroseni In anul 1950 acoperirea necesitatilor energetice ale...

PREZENTARE GENERALA A SOCIETATII COMERCIALE S.C. ’’COMVIG” SRL a fost infiintata in anul 2003, fiind inmatriculata la Camera de Comert si...