Cuprins

- INTRODUCERE

- CAP I. CADRUL GENERAL-ORGANIZATORIC AL SC COMSERV SRL

- 1.1 Prezentarea firmei

- 1.2. Elemente concrete de organizare la SC Comserv SRL

- 1.3.Caracteristicile sistemului financiar-contabil existent

- 1.4. Particularităţi ale fluxului financiar-contabil în activitatea de trezorerie

- CAP II. ORGANIZAREA CONTABILITĂŢII DECONTĂRILOR BĂNEŞTI

- 2.1.Definirea şi obiectivele gestiunii trezoreriei întreprinderii

- 2.1.1. Caracteristicile tabloului de trezorerie

- 2.1.2. Tabloul de trezorerie: puncte nevralgice

- 2.2. Contabilitatea decontărilor băneşti

- 2.2.1. Contabilitatea disponibilităţilor gestionate prin conturile bancare

- 2.2.2. Contabilitatea decontărilor în numerar

- 2.2.3. Contabilitatea viramentelor interne

- 2.2.3. Instrumente de plată

Extras din proiect

Introducere

Operaţiunile de încasări şi plăţi cu sau fără numerar fac obiectul gestiunii trezoreriei. Gestiunea trezoreriei regrupează ansamblul deciziilor, regulilor şi procedurilor care asigură, la costul cel mai redus, menţinerea echilibrului financiar instantaneu al întreprinderii.

În ţara noastră, majoritatea specialiştilor contabili sunt înclinaţi să vadă întreprinderea, aproape în exclusivitate, prin funcţiile ei economice. Ori, organizaţiile moderne, în special cele mari, au nu numai responsabilităţi economice, ci şi sociale, ecologice etc. În majoritatea ţărilor dezvoltate, sunt realizate lucrări de cercetare aplicată, al căror scop este punerea la punct a contabilităţii în marile societăţi (societal accounting).

De aici ar rezulta o manieră simplistă de a atribui întreprinderii un singur obiectiv-producţia de bogăţie, măsurată printr-un surplus monetar. Este parţial adevărat, pentru că, în calitatea ei de entitate economică, întreprinderea mobilizează întregul sistem de factori de producţie, pe care îi achiziţionează de pe diverse pieţe şi pe care îi transformă în vederea degajării unui profit.

Trezoreria joacă un rol fundamental într-o întreprindere caracterizând cuantumul mijloacelor băneşti de care aceasta dispune la un moment dat. Prin intermediul ei se asigură şi se realizează, pe termen scurt, echilibrul financiar între fondul de rulment, o mărime relativ constantă şi necesarul de fond de rulment, o mărime ce fluctuează în timp.

Orice operaţiune realizată de o societate presupune, fie o operaţiune de intrare, fie una de ieşire de trezorerie. Pentru derularea activităţii de producţie, societatea comercială face cheltuieli de producţie, trebuie să-şi asigure stocurile de materii prime şi furnituri. Acestea sunt fluxurile de ieşire de trezorerie. Rezultatul activităţii de producţie, produsele finite, semifabricatele, serviciile destinate clienţilor generează un flux important de intrări de mijloace de plată. Relaţii de plată şi încasare apar între întreprindere şi bănci şi alte instituţii financiare, între acţionari şi obligatarii acestora din urmă. Stingerea obligaţiilor faţă de furnizori creează fluxuri de ieşire de mijloace de plată.

În contextul amintit, o cunoaştere detaliată a sistemului de colectare, prelucrare, circulaţie şi raportare a datelor necesare cunoaşterii bunului mers al activităţii trebuie să devină o problemă primordială a cadrelor de conducere şi a specialiştilor din economie.

Prin lucrarea de faţă am încercat să fac o succintă şi sistematică prezentare a problemelor legate de poziţia trezoreriei în activitatea unui agent economic, plecând de la definirea sistemului informaţional economic şi a elementelor sale componente, care în raport cu ele însele se pot constitui într-un sistem la nivelul gestiunii economice.

Pentru a-i imprima un grad cât mai mare de utilitate am studiat viaţa economică a unei societăţi comerciale, privind-o din prisma caracteristicilor sale: autonomia de funcţionare, adaptabilitatea, organizarea, evoluţia, integrarea, conexiunea inversă sau unicitatea de acţiune.

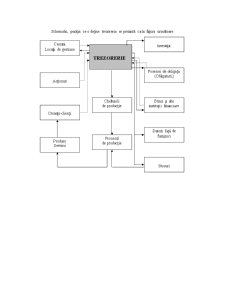

Schematic, poziţia ce o deţine trezoreria se prezintă ca în figura următoare:

CAP I. CADRUL GENERAL-ORGANIZATORIC

AL SC COMSERV SRL

1.1 Prezentarea firmei

Societatea comercială “Comserv” SRL s-a constituit în anul 1999, sub forma unei societăţi pe acţiuni, fiind persoană juridică română, înmatriculată la Registrul Comerţului şi autorizată prin hotărâre judecătorească, pe durată nedeterminată. Îşi desfăşoară activitatea în România, potrivit legislaţiei în vigoare şi în special Legii 31/1990 şi prevederilor codului comercial, neabrogate la data semnării prezentului contract de societate.

Denumirea societăţii este “COMSERV” iar sediul societăţii se află în Bacău, Str. Ştefan cel Mare, nr. 11 şi poate fi transferat prin hotărârea asociaţilor şi cu respectarea formalităţilor prevăzute în Legea 31/1990, în oricare altă localitate din România sau orice alt loc din Bacău. Societatea poate deschide sucursale, filiale, reprezentanţe sau agenţii, în oricare localitate din ţară sau din străinătate, în condiţiile legii, prin hotărârea ambilor asociaţi, cu respectarea formalităţilor de înfiinţare şi înregistrare specifice locului unde vor funcţiona.

Societatea comercială are drept obiect de activitate comerţul cu amănuntul şi prestări servicii - efectuarea de lucrări de instalaţii sanitare şi de încălzire centrală precum şi montajul de echipamente şi utilaje tehnologice la clădiri şi construcţii inginereşti (centrale termice, vitrine frigorifice, sisteme climatizare, dotări magazine, componente frigorifice).

SC COMSERV comercializează utilaje profesionale şi mobilier pentru: supermarket, cofetării, patiserii, restaurante, panificaţie.

Societatea este proprietara bunurilor (mijloace fixe şi fonduri băneşti) şi serviciilor aduse ca aport de asociaţi, precum şi a întregului patrimoniu constituit prin activitatea sa.

Preview document

Conținut arhivă zip

- Contabilitatea Trezoreriei.doc

Alții au mai descărcat și

CAPITOLUL 1. DELIMITĂRI PRIVIND RELAŢIILE CU FURNIZORII ŞI CLIENŢII 1.1. Definiţii, forme şi clasificări ale relaţiilor cu furnizorii şi clienţii...

1.1 Obiectivele organizării contabilităţii Deşi gama de obiective ale contabilitǎţii financiare este foarte diversǎ, o analizǎ temeinicǎ a...

INTRODUCERE Realizarea de catre fiecare întreprindere a unei ridicate performante economice şi financiare şi a unei inalte şi durabile...

Motto: „La sfârşitul zilei socoteşte nu ceea ce alţii au făcut faţă de tine, ci ceea ce tu ai făcut faţă de alţii” NICOLAE IORGA INTRODUCERE...

INTRODUCERE Pentru desfãşurarea operaţiilor specifice activitǎţii de exploatare este necesar ca întreprinderea sǎ intre în relaţii cu diverse...

INTRODUCERE Viabilitatea întreprinderii în condiţiile concurenţiale de piaţă, rezultatele acesteia obţinute în procesul desfăşurării activităţii...

ARGUMENTARE Contabilitatea, ca o componenta a sistemului informational economic, are drept scop final prezentarea întreprinderii, asa cum bine...

Introducere Performanțele obținute de cǎtre o întreprindere sunt informații prețioase, esențiale în economiile bazate pe investiții private și...

Te-ar putea interesa și

Denumirea de trezorerie isi are originea in limba latina unde "thesaurus" se traduce prin "comoara" sau " depozit pentru obiecte de valoare ". In...

Introducere Finanţele publice ale României reprezintă un sistem complex de relaţii economice, prin intermediul cărora se asigură formarea şi...

Introducere Intr-o economie de piata, o intreprindere ar trebui sa fie vazuta ca un sistem ce exista si functioneaza cu ajutorul relatiilor pe...

INTRODUCERE Tot mai multe ţări îşi adaptează legislaţia din domeniul economico-financiar la metodologia reglementată de Standardele Internaţionale...

1.PROBLEME DE BAZĂ PRIVIND CONTABILITATEA TREZORERIEI În general prin trezorerie se înţelege ansamblul operaţiunilor băneşti şi financiare pe care...

INTRODUCERE Începând cu anul 1990, în România s-a declanşat un amplu proces de tranziţie spre o economie concurenţială de piaţă , liberalizată,...

CAPITOLUL 1 DELIMITĂRI ŞI STRUCTURI PRIVIND TREZORERIA ÎNTREPRINDERII Deşi conceptual de trezorerie este considerat un element determinant în...

1. Introducere Conceptul de trezorerie apare ca rezultat al unei lungi evoluţii istorice, care a condus mai intâi, la identificarea noţiunii de...