Cuprins

- CAPITOLUL I

- 1.Aspecte teoretico-metodologice privind controlul finaciar contabil

- 1.1.Conceptul de control financiar

- 1.2.Tipologia controlului financiar

- 1.3.Procedee si tehnici ale controlului financiar

- 1.4.Etapele de efectuare a controlului financiar

- 1.5.Organizarea si exercitarea controlului financiar-contabil

- 1.5.1Organizarea controlului financiar al statului

- 1.5.2.Organizarea controlului financiar la agentii economici

- CAPITOLUL II

- 2.Prezentarea societatii S.C. ALPHA S.R.L.- baza studiului de caz

- 2.1.Descrierea generala a societatii

- 2.2.Date de identificare fiscala

- 2.3.Relatiile cu partenerii de afaceri

- 2.4.Organigrama

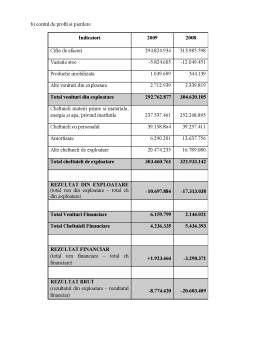

- 2.5.Evolutia principalilor indicatori economici si financiari din ultimii doi ani

- CAPITOLUL III

- 3.Studiu de caz

- 3.1.Programarea activitatii de control financiar:

- 3.1.1 Elaborarea Procesului de control de catre ANAF

- 3.1.2 Transmiterea procesului de control unitatii vizate

- 3.2. Etapa pregatirii activitatii de control:

- 3.2.1 Stabilirea de catre ANAF a temelor controlului

- 3.2.2 Insusirea elementelor teoretice si a prevederilor legale ce fac obiectul controlului

- 3.2.3 Stabilirea obiectivelor ce urmeaza a fi controlate

- 3.3.Etapa efectuarii controlului

- 3.3.1 Stabilirea surselor necesare efectuarii controlului;

- 3.3.2 Selectarea si aplicarea tehnicilor necesare pentru realizarea controlului

- 3.4. Etapa intocmirii actelor de control

- 3.5. Etapa valorificarii constatarilor efectuate de catre ANAF

- CAPITOLUL IV

- 4. Concluzii

Extras din proiect

CAPITOLUL I

1.Aspecte teoretico-metodologice privind controlul finaciar contabil

1.1.Conceptul de control financiar

Controlul este o analiză permanentă sau periodică a unei activităţi,a unei situaţii pentru urmării mersul si pentru a lua masuri de imbunatatire.In acelasi timp el semnifica si o supraveghere continua,morala sau materiala,ca si stapanirea unei activitatii,a unei situatii(*).

Controlul este o verificare,o inspectie atenta a corectitudinii unui act sau o actiune de supraveghere a cuiva,a ceva,o examinare minutioasa sau putere de a conduce,ca un instrument de reglementare a unui mecanism,a unui procedeu(*).

Controlul este o componenta a managementului,iar din punct de vedere al exercitarii sale este o activitate umana,autonoma si specifica,care serveste atat conducerii firmei,societatilor si partenerilor sai,cat si autoritatilor publice sau chiar pupolatiei(*).

In concluzie, controlul financiar contabil se poate defini ca fiind actiunea de determinare a unor adevaruri privind starea unor activitati economice prin compararea modului efectiv de manifestare al prevederilor legale.

1.2.Tipologia controlului financiar

Instruirea unui sistem de control financiar contabil asupra modului de formare si utilizare a resurselor financiare ale statului ca si unele dintre organismele specializate sa execute aceasta activitate au fost stabilite chiar prin Constitutia Romaniei.

Functiile controlului financiar contabil :

a) prevenire si perfectionare ;

b) constatarea situatiei si corectarea acesteia ;

c) cunoasterea si evaluarea acesteia;

d) recuperatorie;

e) educativa si stimulativa.

Principiile care stau la baza organizarii, functionarii si exercitarii controlului financiar contabil in tara noastra:

a) principiul integrarii;

b) principiul autocontrolului

c) principiul adaptabilitatii;

d) principiul controlului extern;

e) principiul specializarii controlului financiar-contabil.

Rolul controlului finanaciar-contabil reiese pregnant in evidenta ,in toate fazele proceselor de productie,incepand de la activitatile de proiecte,contractare si pana la finalizarea acestora si inregistrarea rezultatelor obtinute.

*Victor Munteanu – Control si Audit financiar-contabil,editura ProUniversitaria,2006

control financiar preventiv

dupa momentul control financiar concomitent

efectuarii

control financiar ulterior

control financiar al statului

dupa institutiile care

il exercita

control financiar exercitat de TIPURI DE agentii economici

CONTROL FINANCIAR

dupa volumul control financiar total

documentelor

control financiar prin sondaj

control financiar continuu

dupa durata efectuarii

controlului

control financiar periodic

1.3.Procedee si tehnici ale controlului financiar

Dintre procedeele de control folosite in practica se retin :

a) studiu general prealabil;

b) controlul documentar contabil;

c) controlul faptic;

d) analiza economico-financiara.

Controlul documentar contabil presupune urmatoarele tehnici:

• control cronologic;

• control invers cronologic;

• control sistematic;

• control reciproc;

• control incrucisat;

• control combinat;

• investigatia de control;

• analiza si studiu general;

• comparatia de control;

• calculul de control;

• examenul critic;

• analiza contabila;

• balantele analitice de control;

• balantele sintetice de control.

Preview document

Conținut arhivă zip

- Controlul Exercitat de Agentia Nationala de Administrare Fiscala la o Societate Comerciala.doc

Alții au mai descărcat și

INTRODUCERE Controlul contabil arată, în adevăr, originile contabilităţii. Acum mai bine de 3000 de ani î.e.n.. au fost relevate legile comerciale...

I. ASPECTE TEORETICE 1. CONTROLUL FINANCIAR SI FISCAL IN ROMANIA Statul, indiferent de forma sa de organizare, si-a creat intotdeauna un sistem...

PREZENTAREA SOCIETATII Societatea comerciala ORIZONT S.R.L. a luat fiinta in data de 3 Martie 1996, cu sediul in STRADA TRAIAN NR 470 telefon...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

INTRODUCERE Prin tema pe care am ales-o, „Organizarea şi exercitarea controlului financiar-contabil privind veniturile, cheltuielile şi rezultatul...

CAPITOLUL I NOŢIUNI INTRODUCTIVE 1.1. Precizări terminologice Atât în vorbirea curentă, cât şi în literatura de specialitate, cuvântul „finanţe”...

INTRODUCERE În elaborarea lucrării s-a avut în vedere faptul că forma de control fiscal este o activitate cu un pronunţat caracter aplicativ şi am...

1.Generalităţi Definirea noţiunii de control financiar Pe cât de veche în istoria civilizaţiei, pe atât de necesară, activitatea de control, la...

CONTROLUL FINANCIAR AL STATULUI 1. Obiectivele şi sistemul de controlul financiar al statului 1.1. Definirea şi obiectivele controlului financiar...

Capitolul 1: Conceptul de control financiar Controlul financiar intervine în viaţa economică şi se interpune în amplele procese de reformă...

CAPITOLUL I CONTROLUL FINANCIAR Trecerea României la o economie de piaţă, al cărui fundament îl constituie proprietatea privată şi al cărui...

TAXELE VAMALE SI ACCIZELE Accizele reprezinta taxe speciale de consumatie care se datoreaza bugetului de stat, pentru anumite produse din tara si...