Cuprins

- CAPITOLUL 1: Caracteristica generală a structurii şi organizării activităţii întreprinderii.3

- 1.1 Forma organizatorico-juridică.3

- 1.2 Istoria fondării întreprinderii.4

- 1.3 Structura organizatorică a întreprinderii.5

- 1.4 Sfera de producere a întreprinderii.6

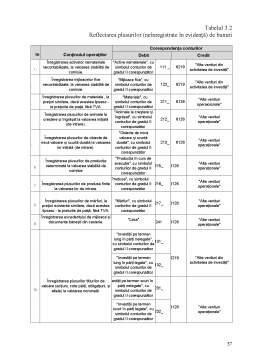

- CAPITOLUL 2: Documentarea operaţunilor economice.8

- 2.1 Clasificarea documentelor.8

- 2.2 Circulaţia documentelor la întreprindere.15

- CAPITOLUL 3: Inventarierea şi rolul acesteiaîn contabilitate .18

- 3.1 Modul de efectuare a inventarierii.18

- 3.2 Determinarea rezultatelor inventarierii şi contabilitatea acestora.32

- BIBLIOGRAFIE.34

- ANEXE.35

Extras din proiect

1. CARACTERISTICA GENERALĂ A STRUCTURII ŞI ORGANIZĂRII ACTIVITĂŢII ÎNTREPRINDERII.

1.1 Forma organizatorico-juridică.

La 25.01.2000 a avut loc crearea unei întreprinderi cu scopul de a îmbina posibilităţile materiale şi intelectuale ale asociaţiilor în vederea obţinerii de beneficiu. Conform statutului, denumirea completă a întreprinderii este: FIRMA „SODALITAS” SRL inclusiv denumirea prescurtată a întreprinderii: „Sodalitas” SRL. Asociaţii întreprinderii sunt: TOMAC IURIE VICTOR , BOGHII VLADISLAV GHEORGHE. Sediul întreprinderii: MD-2069, Republica Moldova, mun.Chişinău, str.Ţarinii, 41. După forma sa organizatorico-juridică întreprindere este Societate cu Răspundere Limitată (SRL). SRL „Sodalitas” dispune de Licenţă (Anexa 1), Certificat de Înregistrare (Anexa 2), ceea ce presupune că întreprinderea respectivă este înregistrată la Camera Înregistrării de Stat. SRL „Sodalitas” este o întreprindere plătitoare de TVA ceea ce este confirmat prin Certificatul de înregistrare a subiectului împunerii la TVA (Anexa 3). Capitalul Social al întreprinderii constituie 200 000lei şi se formează pe contul aporturilor Asociaţiilor în valoare de 50% (100 000lei) din valoarea totală a Capitalului social stabilit. Capitalul social este divizat în 200 părţi egale a cîte 1000lei fiecare. O cotă-parte oferă Asociatului un vot la adoptarea deciziilor în cadrul Adunării Generale.

Pentru a-şi desfăşura activitatea întreprinderea are dreptul în modul stabilit de legislaţie:

- să procure de la persoanele fizice şi juridice bunuri şi drepturi patrimoniale în scopul practicării activităţii de antreprenoriat;

- să participe cu patrimoniul său la activitatea altor agenţi economici;

- să constituie pe teritoriul RM şi peste hotarele ei filiale şi reprezentanţe;

- să utilizeze, în cadrul activităţii sale, orice resurse, inclusiv naturale, informative şi intelectuale;

- să stabilească preţurile şi tarifile la producţia fabricată (serviciile prestate);

- să angajeze (concidieze) salariaţi pe baza de contract şi în alte condiţii;

- să dispună liber de beneficiul obţinut de pe urma activităţii de antreprenoriat, care ramîne după achitarea impozitelor şi a altor plăţi obligatorii;

- să beneficieze de orice venit personal;

Întreprinderea îşi asumă obligaţiile stabilite de către legislaţia în vigoare a RM.

1.2 Istoria fondării întreprinderii

Întreprinderea SRL „Sodalitas” oficial a fost înfiinţată la data de 25.01.2000 ceea ce este confirmat prin procesul-verbal №1 al Adunării Generale a Asociaţiilor firmei (Anexa 4). Întreprinderea a fost organizată cu scopul de a îmbina posibilităţile materiale şi intelectuale ale asociaţiilor în vederea obţinerii de beneficiu, iar ăctivitatea principală prevedea importul de produse petroliere şi ulterioar comercializarea lor pe teritoriul Republicii Moldova. Din primele zile ale activităţii întreprinderea a întîlnit probleme din cadrul mediului exterior şi anume cu legislaţia RM. În anul înfiinţării întreprinderii Guvernul RM a aprobat careva modificări în legislaţia RM. Aceste schimbări erau adresate produselor petroliere deschise şi presupunea că la importul de produse petroliere, anume benzinei şi motorinei să se plătească accizul şi TVA, ceea ce a afectat activitatea ulterioară a întreprinderii. Pînă în anul 2005 întreprinderea nu a efectuat nici o operaţiune economică, ocupîndu-se cu găsirea de noi genuri de activitate. O nouă activitate potenţială era achiziţionarea produselor agricole pe teritoriul RM şi exportul lor în R.Bulgaria. Pentru a desfăşura aceasta activitate Adunarea Generală a Asociaţiilor a hotărît să completeze lista genurilor de activitate. Şi earăşi din pricina scimbărilor legislative şi a veniturilor scăzute întreprinderea încetează activitatea sa în cadrul produselor agricole şi începe un alt gen de activitate - cel de import a materialelor izolante moi pentru acoperiş, materialelor hidroizolante, solvenţilor şi diluanţelor pentru lacuri şi vopsele şi comercializarea lor ulterioara pe teritoriul RM. Pentru a desfăşura aceasta activitate iar a fost completată lista genurilor de activitate. Pe parcursul acestei activităţi întreprinderea achiziţionează un autocamion şi treptat din importul materialelor iar a ajuns la importul produselor petroliere: mazut, păcură de încălzit, uleiuri. În aşa mod întreprinderea a revenit la ceea cu ce a început, diferenţa constă în faptul că la început ea se ocupa cu produse petroliere deschise iar acum cu cele întunecate.

Preview document

Conținut arhivă zip

- Documentarea Operatiunilor Economice Inventarierea si Rolul Acesteia in Contabilitate.doc

Alții au mai descărcat și

Inventarierea reprezinta un ansamblu de operatii prin care se constata faptic existenta elementelor patrimoniului agentilor economici din punct de...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Introducere Informaţia economică este astăzi prezentată în toate domeniile de activitate. Dezvoltarea economiei de piaţă şi sporirea gradului de...

INTRODUCERE Inventarierea reprezinta mijlocul principal prin care se constată situația reală a patrimoniului și care permite compararea datelor...

CAPITOLUL I - PREZENTAREA SOCIETATII S.C. GEIKO S.R.L. a fost infiintata in anul 1998, conform Legii nr.31/1990. Societatea este inregistrata la...

Capitolul 1. Noţiunea, necesitatea, rolul şi felurile inventarierii Contabilitatea, ca principal instrument al conducerii, trebuie să asigure...

1.1. Caracterizarea societăţii din punct de vedere organizatoric S.C. Motru Transport S.A., cu sediul în Municipiul Motru, str. Calea Severinului,...

1. Caracteristica generală a structurii şi organizării activităţii întreprinderii 1.1 Forma organizatorico-juridică Societatea cu Răspundere...

CAPITOLUL I Obiective, principii si factori de organizare a sistemului de contabilitate a intreprinderii I.1. Prezentarea la S.C. IPROLAM S.A....

BUGETAR - MIJLOC DE CONSTITUIRE SI UTILIZARE A FONDURILOR PUBLICE ÎN ROMÂNIA 1.1. Consideratii notionale privind bugetul Aliniindu-se...