Cuprins

- CAP. 1 STUDIU DE OPORTUNITATE PRIVIND APLICAŢIA SGPF 3

- 1.1. Rolul şi importanţa studiilor de fezabilitate a aplicaţiilor informatice 3

- 1.2. Fezabilitatea produselor informatice 3

- 1.2.1. Fezabilitatea tehnică 4

- 1.2.2. Fezabilitatea economică 11

- 1.2.3. Fezabilitatea juridică 14

- CAP.2 STUDIUL FLUXULUI INFORMAŢIONAL PRIVIND GESTIUNEA

- STOCURILOR DE PRODUSE FINITE 19

- 2.1. Regimul şi circuitul documentelor în cadrul compartimentelor

- implicate în aplicaţia informaţională SGPF 19

- 2.1.1. Descrierea documentelor primare 19

- 2.1.2. Descrierea listelor, situaţiilor şi rapoartelor ce rezultă din procesul de prelucrare 22

- 2.2. Atribuţiile compartimentelor implicate în gestiunea stocurilor de produse finite 23

- CAP.3 ANALIZA ŞI PROIECTAREA UNUI SISTEM INFORMATIC PENTRU

- GESTIUNEA PRODUSELOR FINITE 25

- 3.1. Culegerea cerinţelor noului sistem informatic 25

- 3.1.1. Cerinţe funcţionale ale noului sistem 25

- 3.1.2. Cerinţe nefuncţionale ale noului sistem 26

- 3.2. Prezentarea principalelor funcţionalităţi ale sistemului informaţional

- sub formă grafică (DFD) 27

- 3.2.1. Descrierea sistemului informaţional existent 27

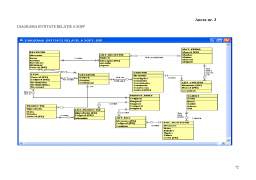

- 3.3. Proiectarea bazei de date (DER) 29

- 3.4. Descrierea dicţionarului de date 29

- 3.5. Descrierea meniului 41

- 3.6. Soluţia inteligentă pentru gestiunea stocurilor de produse finite 47

- CAP.4 EFICIENŢA ECONOMICĂ ŞI AVANTAJELE PRODUSULUI INFORMATIC

- INTELIGENT - SYSCOST 57

- 4.1. Conceptul de eficienţă economocă a unui produs informatic

- în domeniul stocurilor de produse finite 57

- 4.2. Indicatorii de eficienţă economică 57

- 4.2.1. Evaluarea proiectului 57

- 4.2.2. Elemente de calcul pentru determinarea fezabilităţii economice 60

- 4.3. Avantajele oferite de produsul informatic inteligent SYSCOST 63

- 4.3.1. Analiza cost-beneficiu pentru produsul informatic inteligent SYSCOST 63

- 4.3.2. Avantajele oferite de produsul informatic inteligent SYSCOST 65

- 4.3.3. Concluzii 67

- 5. BIBLIOGRAFIE 69

- 6. ANEXE 70

Extras din proiect

CAP. I. STUDIUL DE OPORTUNITATE PRIVIND APLICAŢIA SGPF (Sistemul de gestiune al produselor finite)

1.1. Rolul şi importanţa studiilor de fezabilitate a aplicaţiilor informatice

Un studiu de fezabilitate are rolul de a asigura informaţiile obiective necesare pentru a cunoaşte dacă un proiect poate fi demarat sau nu, sau dacă un proiect deja început mai poate fi continuat. Proporţiile şi durata studiilor de fezabilitate variază în funcţie de mărimea şi natura sistemului de implementat. În cazul sistemelor bazate pe calculatoare mari, studiul are cu totul alte dimensiuni faţă de varianta utilizării microcalculatoarelor.

Fezabilitatea unui proiect poate fi studiată în orice fază a elaborării lui, dar studiile, de regulă, se efectuează în momente certe. Când este propus un proiect, se elaborează un studiu preliminar de fezabilitate pentru a se stabili dacă proiectul atinge obiectivele propuse de unitate.

După ce a avut loc proiectarea primară a sistemului, pot fi determinate în detaliu elementele de cost al proiectării, implementării şi exploatării.

Pe parcurs, odată cu progresul înregistrat în dezvoltarea sistemului, se obţin informaţii din ce în ce mai certe, oferindu-se posibilitatea unor analize de fezabilitate mult mai concludente, ceea ce atrage studierea fezabilităţii în diverse faze ale ciclului de viaţă al sistemelor.

1.2. Fezabilitatea produselor informatice

Studiile de fezabilitate trebuie să aibă la bază o foarte bună documentaţie. Aceasta va conţine:

- Descrierea problemei ( o scurtă descriere a proiectului şi explicarea a ceea ce-şi propune el să realizeze);

- Descrierea cerinţelor sistemului;

- Descrierea soluţiilor sistemului propus;

- Explicaţia critică a motivării studiului întreprins;

- Cuantificarea tuturor costurilor materiale şi beneficiilor aferente;

- O listă a costurilor şi beneficiilor necuantificabile.

Elaborarea unui sistem poate costa milioane de dolari şi se poate realiza pe parcursul a trei până la şase ani pentru a fi complet. Din aceste motive, este normal ca factorii de conducere să demareze proiectarea unui nou sistem după ce efectuează studii de fezabilitate. Se conturează câteva dimensiuni ale fezabilităţii care trebuie să fie evaluate prin studiul de fezabilitate întreprins, incluzând:

- Fezabilitatea tehnică;

- Fezabilitatea economică;

- Fezabilitatea de exploatare (operaţională);

- Fezabilitatea juridică (legalităţii);

- Fezabilitatea programării în timp.

1.2.1.Fezabilitatea tehnică

Problemele fundamentale sunt:

- Poate fi elaborat şi implementat sistemul planificat în organizaţia respectivă folosind tehnologia existentă ? Aceasta deoarece progresele tehnologice sunt mai rapide decât posibilităţile unităţilor de a le implementa.

- Oferă unitatea condiţii persoanelor care vor proiecta, implementa şi exploata sistemul propus ?

1.2.1.1. Resurse necesare pentru instalarea noului sistem

Pentru orice proiect trebuie să existe un suport financiar adecvat, care să permită mobilizarea resurselor necesare atingerii scopurilor. Resursele necesare sunt formate din resursele: umane, materiale (echipamente), informaţionale (documentaţii, manuale de specialitate), informatice (reţele, produse informatice, documentaţii).

Resursele financiare sunt incluse în categoria resurselor informatice în măsura în care ele privesc finanţarea de proiecte informatice, rezultat al unor decizii manageriale. În gestiunea resurselor informatice de natură financiară se poate evalua corect nivelul necesar, avantajele comparative financiare între două sau mai multe proiecte şi oportunitatea apelării la un asemenea proiect informatic.

Pentru fiecare proiect trebuie să existe o echipă de gestiune a proiectului, cu un director de proiect, care să-şi orienteze acţiunile pe funcţiunile managementului tradiţional, aşa cum rezultă din tabelul nr. 1.

Tabelul nr. 1 Funcţiile managementului tradiţional şi sarcinile echipei de gestionare a proiectului

Funcţiile managementului Sarcinile echipei de gestionare a proiectului

Preview document

Conținut arhivă zip

- Flux Informational privind Stocurile de Produse Finite in Organizatiile Informatizate.doc

Alții au mai descărcat și

Introducere Produs al unei activităţi practice şi teoretice îndelungate, contabilitatea s-a afirmat ca sistem de cunoaştere şi gestiune a...

INTRODUCERE În condiţiile societăţii informatizate o întreprindere modernă nu poate supravieţui fără să dispună de informaţii în timp real, atât...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Ce este auditul? Este o activitate controversată. Lumea anglo-saxonă consideră că nu pot exista pieţe financiare fără raportări de audit, că...