Extras din proiect

CONCEPTE DE BAZĂ PRIVIND FUZIUNEA SOCIETĂŢILOR COMERCIALE

Fuziunea poate fi definită ca: operaţiunea prin care se realizează o concentrare a societăţilor comerciale , în sensul că două sau mai multe entităţi economice decid transmiterea elementelor de activ şi de pasiv la una dintre ele, sau înfiinţarea unei noi societăţi comerciale în scopul desfăşurării comune a activităţii lor. Operaţiunea de fuziune se hotărăşte de fiecare societate, în condiţiile stabilite pentru modificarea actului constitutiv al societăţii.

Procesul de fuziune constituie un mijloc potenţial de restructurare, care permite o alocare eficientă a resurselor, condiţiilor de piaţă şi capabilităţii specifice firmei. Acest lucru poate spori competitivitatea firmelor care fuzionează, ceea ce duce la creşterea concurenţei în sectorul în cauză şi la îmbunătăţirea competitivităţii industriei pe scena mondială. Atât consumatorii, cât şi producătorii pot câştiga în urma restructurării. Cu toate acestea fuziunile pot amâna procesul competitiv prin reducerea numărului de concurenţi şi reducerea stimulentelor de inovare. Acest lucru poate afecta consumatorii casnici şi competitivitatea internaţională .

Redactarea proiectului de fuziune reprezintă o etapă cheie în realizarea operaţiunii de fuziune, deoarece acesta este documentul principal pe baza căruia se derulează ulterior operaţiile financiare şi contabile angajate între societăţi.

Operaţiunile de fuziune sunt reglementate juridic de Legea societăţilor comerciale nr. 31/1990 republicată. Aceasta prevede condiţiile generale de validitate şi de efectuare a fuziunii, intervenţia instanţei judecătoreşti, opoziţia creditorilor sociali, condiţiile de formă şi publicitate.

Fuziunea cuprinde mai multe aspecte fiscale referitoare la drepturile şi obligaţiile întreprinderii absorbante sau întreprinderii rezultate din reunire, dar cel mai important este acela potrivit caruia întreprinderile care obţin active prin efectul fuziunii, sunt obligate să preia şi obligaţiile foştilor titulari de patrimoniu.

Fuziunea prin absorbţie se caracterizează prin faptul că una din societăţile care fuzionează îşi continuă funcţionarea ca persoană juridică (este vorba despre societatea absorbantă), în timp ce o altă întreprindere sau mai multe (absorbite) îşi vor transmite patrimoniile (activele şi pasivele) către absorbantă, ele încetându-şi existenţa ca persoane juridice.

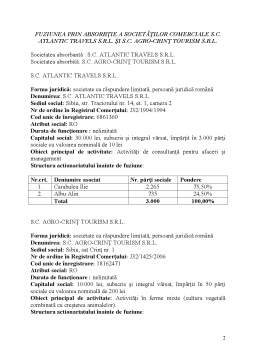

FUZIUNEA PRIN ABSORBŢIE A SOCIETĂŢILOR COMERCIALE S.C. ATLANTIC TRAVELS S.R.L. ŞI S.C. AGRO-CRINŢ TOURISM S.R.L.

Societatea absorbantă : S.C. ATLANTIC TRAVELS S.R.L.

Societatea absorbită: S.C. AGRO-CRINŢ TOURISM S.R.L.

S.C. ATLANTIC TRAVELS S.R.L.

Forma juridică: societate cu răspundere limitată, persoană juridică română

Denumirea: S.C. ATLANTIC TRAVELS S.R.L.

Sediul social: Sibiu, str. Tractorului nr. 14, et. 1, camera 2

Nr de ordine în Registrul Comerțului: J32/1994/1994

Cod unic de înregistrare: 6861360

Atribut social: RO

Durata de funcționare : nelimitată

Capitalul social: 30.000 lei, subscris și integral vărsat, împărțit în 3.000 părți sociale cu valoarea nominală de 10 lei

Obiect principal de activitate: Activități de consultanță pentru afaceri și management

Structura actionariatului înainte de fuziune:

Nr.crt. Deniumire asociat Nr. părți sociale Pondere

1. Carabulea Ilie 2.265 75,50%

2. Albu Alin 735 24,50%

Total 3.000 100,00%

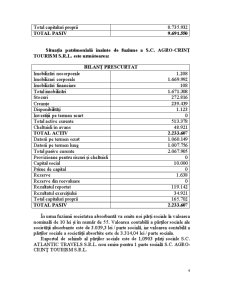

S.C. AGRO-CRINŢ TOURISM S.R.L.

Forma juridică: societate cu răspundere limitată, persoană juridică română

Denumirea: S.C. AGRO-CRINŢ TOURISM S.R.L.

Sediul social: Sibiu, sat Crinț nr. 1

Nr de ordine în Registrul Comerțului: J32/1425/2006

Cod unic de înregistrare: 18162471

Atribut social: RO

Durata de funcționare : nelimitată

Capitalul social: 10.000 lei, subscris și integral vărsat, împărțit în 50 părți sociale cu valoarea nominală de 200 lei

Obiect principal de activitate: Activități în ferme mixte (cultura vegetală combinată cu creșterea animalelor).

Structura actionariatului înainte de fuziune:

Preview document

Conținut arhivă zip

- Fuziunea prin absorbtie.docx

Alții au mai descărcat și

FUZIUNEA SOCIETATILOR COMERIALE 1) CONCEPT – DELIMITARI SI REFERINTE Fuziunea este operatia prin care patrimoniul unei societati este transmis...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Consideraţii generale privind fuziunea societăţilor comerciale Fuziunea reprezintă o combinare de întreprinderi. Dispoziţiile juridice în...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

1. PREAMBUL Având în vedere: (i) Hotarârea Adunarii Generale Extraordinare a Actionarilor Loulis S.A. nr. 7 din data de 16 septembrie 2005;...

Introducere Evoluţia fuziunilor în România În ultimii ani, progresele notabile făcute de ţara noastră, din punct de vedere al performanţelor...

FUZIUNEA SOCIETATILOR COMERIALE 1) CONCEPT – DELIMITARI SI REFERINTE Fuziunea este operatia prin care patrimoniul unei societati este transmis...

Concept – delimitari si referinte Din punct de vedere juridic, operatiunile de fuziune si divizare sunt reglementate prin Legea nr. 31/1990,...

Capitolul 1 Metoda rezultatului, respectiv evaluarea globala a societatilor Din punct de vedere juridic, operatiunile de fuziune si divizare sunt...

Cap. 1 Fuziunea societăţilor comerciale Operaţiunile de fuziune sunt reglementate, din punct de vedere juridic , prin Legea nr. 31/1990 privind...

CAP. 1 Fuziunea prin absorbtie 1.1 Definitie, notiuni legate de fuziunea societatilor comerciale Fuziunea este operatiunea prin care doua sau mai...

CAPITOLUL 1. FUZIUNEA-ASPECTE TEORETICE Pentru a înţelege fenomenul fuziunii în întreaga sa complexitate, trebuie mai întâi să înţelegem fuziunea...