Extras din proiect

Datorită faptului că s-au realizat foarte multe schimbări la nivel internațional din punct de vedere social, informațional, cultural, economic, ajungând ca în zilele noastre să ne confruntăm cu o multitudine de aspecte datorită cărora să căutăm modalități de a le face față, s-au creeat diferite organizații care se ocupă cu ordonarea acestora.

Un bun exemplu in acest sens este crearea unor Standarde Internaționale de Contabilitate, care se ocupă cu armonizarea cu success a sistemelor contabile de la nivel internațional. Considerăm că domeniul contabil și nu numai, a avut de suferit o varietate de modificări, fiecare stat reușind să își impună standardele și normele, dar, cu toate acestea, mediul contabil a fost reglementat în mod continuu, încercând astfel să țină pasul modificărilor.

Am ales această temă întrucât am considerat că este foarte cuprinzătoare, reușind astfel să surprindem diferite reglementări ale unor state precum cele pe care le vom prezenta la punctul 3 al referatului. Partea de reglementări considerăm că este cel mai important punct al unui stat, deoarece, stă la baza funcționării unor organisme. Un alt motiv este dat de faptul că principalele instituții care au roluri deosebit de importante în cadrul unui stat sunt cele publice, astfel că reglementarea atribuțiilor acestora, considerăm noi, este foarte importantă, standardele internaţionale de contabilitate pentru sectorul public (IPSAS) fiind implementate la nivelul guvernelor lumii. Deasemenea, prin aceste reglementări se poate evidenția într-un mod cât mai facil modul în care aceste state care adoptă reglementarea conform IPSAS, progresul realizat de fiecare stat în parte. Partea de progres a fiecărui stat este deosebit de importantă, prin acesta, reglementările reușind să realizeze diferite analize pentru a schimba sau nu unele cerințe.

Ceea ce ne propunem noi prin acest referat este să prezentăm modalitatea de implementare a Standardelelor Internaţionale de Contabilitate pentru Sectorul Public (IPSAS) la nivelul guvernelor lumii, prin exemplificarea unor state, care au considerat că adoptarea IPSAS-ului este de un folos deosebit.

În ceea ce privește metodologia cercetării pe care am realizat-o, am considerat că cel mai simplu mod este acela de a analiza și în același timp de a realiza anumite sinteze asupra cercetărilor care au fost făcute publice, de a le comenta și de a înregistra anumite date, care, considerăm noi, au fost utile pentru statele care au adoptat acest gen de reglementări.

Ca modalitate utilizată în mod intens, la punctul 2 al corpului lucrării este aceea de comparație a reglementărilor adoptate în diferite state, fiecare încercând să interfereze regulile impuse de IPSAS cu cele ale statului, reușind astfel să își stabilească scopurile pentru care fiecare instituție publică s-a creat. Prin utililizara acestei modalități de cercetare considerăm că ne-a permis identificarea principalelor elemente teoretice şi practice specifice Standardelor Internaţionale de Contabilitate, prin comparararea acestora la nivelul unor ţări.

O altă metodă de cercetare utilizată este cea a metodei de analiză a documentelor deoarece analiza surselor bibliografice utilizate, a rapoartelor emise de diferite organisme, precum şi interpretările specialiştilor din articolele din literatura de specialitate internaţională ne-a permis o analiză de conţinut a temei abordate, precum şi o analiză a evoluţiei temei respective atât din punct de vedere al criteriului timp, cât şi din punct de vedere al criteriului spaţiu.

Partea teoretică în realizarea acestui studiu este dată de utilizarea site-urilor oficiale puse la dispoziția tuturor persoanelor care sunt interesate de acest domeniu, printre care www.ipsas.org, www.ifac.org, Standardele Internaționale de Contabilitate pentru Sectorul Public. De asemenea, accesând linkul http://www.ceccar.ro/?P=F69 , puteți să vizualizați cărți de specialitate în ceea ce privesc reglementările sectorului public.

Studiul realizat, considerăm, că se adresează în mod special acelor persoane care sunt interesate de reglementările impuse de IPSAS, fie că sunt studenți, elevi, profesori, sau orice persoană care are tangență cu acest domeniu de contabilitate.

1. Apariţia şi adoptarea IPSAS-urilor în diferite ţări

Standardele Internaţionale de Contabilitate pentru Sectorul Public (International Public Sector Accounting Standards sau, pe scurt, IPSAS) conturează în linii mari cerinţele contabilităţii din sectoarele publice. Aceste date permit compararea datelor dintre organizaţii şi îmbunătăţesc transparenţa contabilităţii financiare. multe state au introdus IPSAS ori standarde similare şi şi mai multe au în plan adoptarea IPSAS în viitor.

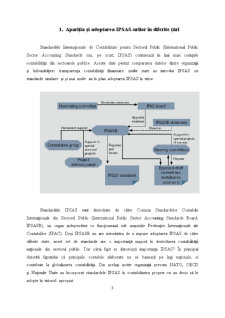

Standardele IPSAS sunt dezvoltate de către Comisia Standardelor Contabile Internaţionale din Sectorul Public (International Public Sector Accounting Standards Board, IPSASB), un organ independent ce funcţionează sub auspiciile Federaţiei Internaţionale ale Contabililor (IFAC). Deşi IPSASB nu are autoritatea de a impune adoptarea IPSAS de către diferite state, acest set de standarde are o importanţă majoră în dezvoltarea contabilităţii naţionale din sectorul public. Dar cărui fapt se datorează importanţa IPSAS? În principal datorită faputului că principiile contabile elaborate nu se bazează pe legi naţionale, ci contribuie la globalizarea contabilităţii. Din acelaşi motiv organizaţii precum NATO, OECD şi Naţiunile Unite au încorporat standardele IPSAS în contabilitatea proprie ori au decis să le adopte în viitorul apropiat.

Până în prezent au fost elaborate 26 de standarde IPSAS, după cum se poate observa mai jos:

Odată cu dezvoltarea pieţelor de capital şi sub impactul globalizării din ultimele decenii, a devenit tot mai evidentă nevoia formării unor standarde internaţionale de contabilitate. Acest fapt s-a realizat prin intermediul IFAC (International Federation of Accountants), organizaţie ce a fost înfiinţată în 1977. Pe scurt, IPSASB elaborează primul standard internaţional de contabilitate pentru sectorul public (IPSAS – International Public Sector Accounting Standards) în anul 1996. Acesta este începutul adoptării standardelor contabile din sectorul privat în cel public. Astfel se face trecerea de la contabilitatea de casă (cash basis) la cea pe bază de angajamente (accrual basis). Motivul care stă la baza acestei decizii este următorul: se consideră că noua metodă a contabilităţii este mai apropiată de realitate, deoarece evenimentele trebuie înregistrate în momentul în care se produc şi nu atunci când numerarul este încasat ori plătit.

Avantajele adoptării IPSAS sunt, printre altele, îmbunătăţirea calităţii situaţiilor financiare ale entităţilor publice, o transparenţă crescută a înregistrărilor contabile şi uniformizarea raportărilor la nivel internaţional. Acestea conduc la creşterea gradului de comparabilitate între state în ce priveşte performanţele domeniului public.

Preview document

Conținut arhivă zip

- IPSAS - In Lume.doc

Alții au mai descărcat și

Conceptele de bază privind contabilitatea instituţiilor publice 1. Finanţele publice exprimă relaţii economice care se formează în procesul de...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Introducere Motivația: Am ales această temă deoarece nu aveam cunoștințe foarte vaste în domeniul reglementărilor contabile din România la nivelul...

Cuvinte cheie: Standarde Internaţionale de Contabilitate, IPSAS, sistem contabil public, reglementări, raportare Argument Schimbările survenite...

Procesul de armonizare contabilă desfăsurat în cadrul Uniunii Europene început în anii 70, face parte din armonizarea dreptului societăţilor...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Te-ar putea interesa și

INTRODUCERE „Contabilitatea este una dintre cele mai sublime creaţiuni ale genului uman fiind o oglindă a trecutului şi o călăuză a viitorului”....

CAPITOLUL 1 EVALUARE ȘI ESTIMARE ÎN CONTABILITATE. 1. Analiza evoluției privind evaluarea si estimarea în contabilitate.Domeniul de cuprindere...

Introducere Integrarea europeană este un proces istoric evolutiv de ajustare a economiilor ţărilor occidentale la un nivel comun de dezvoltare, în...

Capitolul I INVESTIŢII IMOBILIARE 1.1. Delimitări conceptuale privind investiţiile imobiliare 1.2. Recunoaşterea investiţiilor imobiliare 1.3....

I Repere istorice 1.1 Aparitia si evolutia auditului intern Termenul de audit provine din limba latină de la cuvântul audit-auditare, care are...

CAPITOLUL I. AUDIT STATUTAR – DEFINIŢIE, ROL ŞI OBIECTIVE Prin audit statutar se înţelege examinarea efectuată de un profesionist contabil...

INTRODUCERE Contabilitatea este știința și arta stăpânirii afacerilor. Ea s-a născut odată cu economia de subsistență a comunei primitive,...

În prezent ne aflăm în faţa unor procese ireversibile şi de interes pentru contabilitate, precum: globalizarea economiilor, crearea societăţilor...