Cuprins

- Procesul bugetar si contabilitatea finanţării din sursele bugetului local Agapia

- 1.Bugetul local concept, funcţii, structură, rol 3

- 1.1Bugetul local – concept, funcţii, structură, rol 3

- 1.2Autonomia locală şi relaţia cu bugetul local 4

- 2.Veniturile şi cheltuielile bugetului local 10

- 2.1Conceptul şi sfera veniturilor şi cheltuielilor bugetului local 10

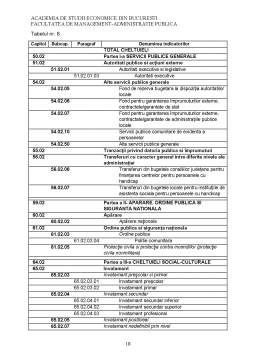

- 2.2Clasificaţia bugetara cadru unic de prezentare a veniturilor si cheltuielilor din bugetul local 17

- 3.Studiu de caz : Monografie privind înregistrarea în contabilitate a principalelor operaţiuni legate de execuţia bugetului la Consiliul Local Agapia 22

- 3.1 Înregistrări contabile privind deschiderea finanţării 22

- 3.2 Înregistrări contabile privind finanţarea propriu zisă a cheltuielilor 25

- 3.3 Lucrări contabile de inchidere şi redactare a situaţiilor financiare 32

- 3.3.1 Închiderea finanţării 32

- 3.3.2 Redactarea situaţiilor financiare 35

- 3.3.3 Mijloace şi metode în prelucrarea informaţiei contabile 37

- Anexe 40

- Bibliografie 41

Extras din proiect

Procesul bugetar si contabilitatea finanţării din sursele bugetului local Agapia

1. Bugetul local – concept, funcţii rol, structură

1.1. Bugetul local – concept, funcţii, structură, rol

Bugetele locale reprezintă partea principala a finantelor locale prin care se

reflectă raporturile economice de mobilizare a unor resurse financiare necesare realizării acţiunilor social culturale, economice şi de altă natură din competenţa autorităţilor administraţiei publice locale.

Bugetele locale reprezintă bugetele unităţilor administrativ teritoriale care au personalitate juridică. Bugetele locale se elaborează, se aprobă şi se execută în condiţiile Legii nr. 500 din 11 iulie 2002 privind finanţele publice, Legea 273/29.06.2006 privind finanţele publice locale, legilor bugetare anuale şi potrivit prevederilor Legii 195/22.05.2006, cadrul instituţional care reglementează procesul de descentralizare administrativă şi financiară.

Potrivit Legii nr. 273/29.06./2006, privind finantele publice locale, la art.2, bugetul local este definit ca fiind documentul prin care sunt prevăzute şi aprobate în fiecare an veniturile şi cheltuielile unităţilor administrativ teritoriale.

Bugetele locale reprezintă o componentă distinctă şi autonomă în cadrul bugetului consolidat, care are o serie de raporturi cu bugetul administraţiei centrale de stat.

Bugetele locale, în calitate de parte principală a finanţelor locale, reflectă cerinţele de resurse financiare ce se mobilizează si utilizează la nivelul unităţilor administrativ teritoriale pentru satisfacerea unor cerinţe colective reprezentate de învăţământ, cultură, asistenţa socială, servicii publice, dezvoltare si modul de procurare a resurselor financiare din cursul unui exerciţiu financiar.

Finanţele publice locale reflectă raporturile prin care se constituie şi se utilizează resurse băneşti la nivelul unităţilor administrativ teritoriale, fără o contraprestaţie directă şi imediată în vederea satisfacerii unor cerinţe social-culturale, economice şi a furnizării unor servicii publice de către autorităţile administraţiei publice locale. Finanţele publice locale mijlocesc procesele de formare, repartizare şi utilizare a fondurilor băneşti la nivelul unităţii administrativ teritoriale.

Funcţia de repartitie a finanţelor publice locale se manifestă prin constituirea fondurilor băneşti la nivelul unităţii administrativ teritoriale şi redistribuirea lor pentru satisfacerea unor cerinţe colective delimitate prin competenţele şi atribuţiile autorităţilor administraţiei publice locale.

Între cele două laturi ale funcţiei de repartiţie a finanţelor publice locale există raporturi de interconexiune. Mobilizarea unor resurse băneşti la nivelul unităţilor administrativ teritoriale se efectueaza în vederea satisfacerii unor cerinte colective.

Repartizarea resurselor băneşti de către unităţile administrativ teritoriale pentru realizarea acţiunilor social-culturale, a serviciilor publice, a dezvoltarii depinde de mobilizarea lor în cuantumul aprobat şi la termenele legale.

Funcţia de control a finanţelor publice locale urmăreşte modul în care se mobilizează resursele băneşti la nivelul unităţilor administrativ teritoriale, efectuarea cheltuielilor, adminstrarea patrimoniului public si privat şi utilizarea resurselor băneşti în conformitate cu prevederile legale Controlul prin intermediul finanţelor publice locale este un control bănesc ce vizeaza procesele de formare şi repartizare a fondurilor băneşti de la nivelul unităţilor administrativ teritoriale.

Ţinând seama de împartţrea administrativ teritorială a statului, bugetele locale sunt formate din bugetele judetelor, bugetele municipiilor, bugetele oraşelor şi bugetele comunelor.

În conformitate cu prevederile Legii finanţelor publice locale, în fiecare comună, oras, municipiu, sector al municipiului Bucuresti, judeţ şi municipiu Bucureşti, se elaborează şi administrează buget în condiţii de autonomie ; între bugetele consiliilor locale şi bugetele consiliilor judeţene nu exista relaţii de subordonare.

Prin aşezarea autonomiei locale la baza organizării şi funcţionării organelor administraţiei publice locale, între bugetele unităţilor administrativ teritoriale sunt relaţii de interconexiune, prin care se redistri- buie resursele băneşti în vederea satisfacerii cerinţelor colective.

Funcţie de cheltuielile şi veniturile prevăzute în cadrul bugetelor locale, deosebim: bugete proprii şi bugete centralizatoare. Bugetele proprii cuprind numai veniturile şi cheltuielile specifice structurii teritorial-administrative respective, în timp ce bugetele centralizatoare regrupează veniturile şi cheltuielile unităţii administrativ-teritoriale în ansamblul ei.

Bugetele locale reflectă relaţii economice băneşti care apar în procesul repartiţiei venitului naţional cu prilejul constituirii şi repartizării de fonduri centralizate cu adresare generală la şi de la dispoziţia unităţilor administrativ-teritoriale în scopul satisfacerii unor interese ale colectivităţilor publice locale.

1.2 Autonomia locală şi relaţia cu bugetul local

Administraţia publică la nivelul unităţilor administrativ teritoriale se organizează si funcţionează pe baza principiilor autonomiei locale, al descentralizării serviciilor publice, eligibilităţii autorităţilor administraţiei publice locale, legalităţii si al consultării cetăţenilor in soluţionarea problemelor de interes local.

Preview document

Conținut arhivă zip

- Lucrare Practica - Bazele Contabilitatii Bugetare - Local Agapia.doc

Alții au mai descărcat și

Obiective: 1.Descrierea institutiei publice (surse de finantarer,tipul de ordonator,organigrama institutiei,structura personalului) 2.Bugetul...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

BUGETAR - MIJLOC DE CONSTITUIRE SI UTILIZARE A FONDURILOR PUBLICE ÎN ROMÂNIA 1.1. Consideratii notionale privind bugetul Aliniindu-se...

Numarul companiilor internationale care au raportat incidente de frauda a crescut cu 22% in ultimii doi ani, potrivit unui studiu realizat de...

Organizarea contabilitatii de angajamente în institutiile publice determina ca ministerele, celelalte organe de specialitate ale administratiei...

1 STRUCTURI ÎN CONTABILITATEA FINANCIARA PRIVIND CHELTUIELILE SI VENITURILE Contabilitatea financiara a cheltuielilor si veniturilor este...

CAPITOLUL 1 ORGANIZAREA ŞI CONDUCEREA TREZORERIE FINANŢELOR PUBLICE ÎN UNELE ŢĂRI CU ECONOMIE DE PIAŢĂ 1.1 Trecut şi prezent privind trezoreria...