Cuprins

- INTRODUCERE 4

- STUDIU DE CAZ 6

- DERULAREA UNEI MISIUNI DE AUDIT PUBLIC INTERN PRIVIND EVALUAREA, PRIN PRISMA MANAGEMENTULUI RISCURILOR ŞI A CONTROLULUI INTERN, A SISTEMULUI „SALARIZARE”

- Ordin de serviciu 7

- Declaraţia de independenţă 8

- Notificare privind declanşarea misiunii de audit public intern 10

- Chestionar de luare la cunoştinţă 12

- Lista centralizatoare a obiectelor (activităţilor) auditabile 15

- Identificarea riscurilor asociate obiectelor auditabile 16

- Tabelul punctelor tari şi punctelor slabe 19

- Tematica în detaliu a obiectelor auditabile 22

- Programul intervenţiei la faţa locului 23

- Formularul de evaluare a controlului intern şi listă a verificărilor 25

- Chestionar de control intern 38

- Minuta şedinţei de deschidere 41

- Teste 43

- Pista de audit 57

- Notă de interviu 58

- Fişa de identificare şi analiză a problemelor 59

- Notă centralizatoare a documentelor de lucru 61

- Formular de constatare şi raportare a iregularităţilor 62

- Minuta şedinţei de închidere 64

- Bibliografie 76

Extras din proiect

INTRODUCERE

Auditul intern, axat la începuturile sale pe probleme contabile, a devenit astăzi un instrument puternic de depistare a principalelor riscuri ale entităţilor publice. Foarte aproape de funcţia contabilă şi financiară, acesta în prezent subordonat conducătorilor entităţilor publice şi întreţine o relaţie strânsă şi continuă cu compartimentul de audit. Şi unul şi celălalt sunt complementari, astfel: compartimentul audit garantează şi consacră independenţa auditorilor interni, la rândul lor, auditorii interni oferă o analiză imparţială şi profesională asupra riscurilor entităţii publice şi contribuie la îmbunătăţirea informării în ceea ce priveşte nivelul de securitate a entităţii. Ambii participă la buna guvernare a entităţilor publice .

Termenul de audit provine din limba latină, de la cuvântul audit-auditare, care are semnificaţia „a asculta”, dar despre audit se vorbeşte de pe vremea asirienilor, egiptenilor, din timpul domniei lui Carol cel Mare sau a Lui Eduard I al Angliei. Activităţi de audit s-au realizat în decursul timpului şi în România, dar purtau alte denumiri.

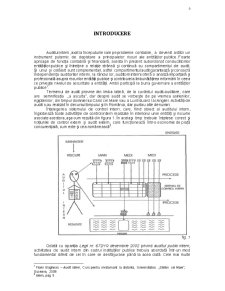

Înţelegerea sistemului de control intern, care, fiind obiect al auditului intern, înglobează toate activităţile de control intern realizate în interiorul unei entităţi şi riscurile asociate acestora, aşa cum rezultă din figura 1. În acelaşi timp trebuie înţelese corect şi noţiunile de control extern şi audit extern, care funcţionează într-o economie de piaţă concurenţială, cum este şi cea românească .

fig. 1

Odată cu apariţia Legii nr. 672/19 decembrie 2002 privind auditul public intern, activitatea de audit intern din cadrul instituţiilor publice trebuia abordată într-un mod fundamental diferit de cel în care se desfăşurase până la acea dată. Cele mai multe întrebări, pe care cred că şi le-au pus majoritatea celor care aveau legătură cu această activitate, au fost legate de modalităţile concrete de desfăşurare a acesteia, conform noilor cerinţe.

Sistemul de Control Financiar Public Intern este acum destul de coerent, ultima verigă fiind adăugată prin înfiinţarea la începutul anului 2005 a Unităţii Centrale de Armonizare a Sistemelor de Management Financiar şi Control şi prin apariţia Ordinului Ministerului Finanţelor Publice nr. 946 din 4 iulie 2005, pentru aprobarea Codului controlului intern, cuprinzând standardele de management/control intern la entităţile publice şi pentru dezvoltarea sistemelor de control managerial.

Auditul intern trebuie să facă eforturi deosebite pe cel puţin trei direcţii, şi anume:

1. iniţierea de acţiuni de conştientizare a managementului de top şi de linie, cu privire la folosirea metodelor moderne de analiză a riscurilor şi la implementarea sistemelor de control intern adecvate, în organizaţiile unde activează;

2. continuarea procesului de familiarizare a tuturor membrilor organizaţiilor auditate şi auditabile cu locul şi rolul auditului public intern de control al controlului intern, de furnizor de servicii atât de asigurare cât şi de consiliere pentru management, în limitele stabilite de actele normative incidente;

3. pregătirea profesională temeinică a auditorilor interni atât în domeniul auditului însuşi, cât şi al noţiunilor specifice managementului, în general şi al controlului intern, în special.

Funcţia de audit intern a cunoscut transformări succesive până la stabilizarea definirii conceptului. Aceste abordări progresive au scos în evidenţă o serie de elemente, care trebuie reţinute pentru conturarea cadrului în care se înscrie auditul intern.

Din analiza evoluţiei funcţiei auditului intern până în prezent putem aprecia următoarele elemente de implicare în viaţa entităţii auditate :

- consilierea acordată managerului;

- ajutorul acordat salariaţilor fără a-i judeca;

- independenţa şi obiectivitatea totală a auditorilor.

Auditul intern nu dă un certificat că toate activităţile sunt protejate sau că nu mai există disfuncţii, poate şi din singurul motiv important: relativitatea controlului intern, care este obiectul său de activitate.

Auditorii interni evaluează sistemul de control intern al entităţii şi dau o asigurare rezonabilă managmentului general referitoare la funcţionalitatea acestuia

În continuare vom prezenta un studiu de caz privind o misiune de audit public intern pentru evaluarea sistemului de salarizare dintr-o firma, prin optica managementului riscurilor si a controlului intern.

Preview document

Conținut arhivă zip

- Misiune de Audit.doc

Alții au mai descărcat și

PREZENTARE GENERALĂ INTRODUCERE Sub aspectul concepției şi accepțiunii sale generale, AUDITUL se tratează ca o manifestare de control al...

Primăria Municipiului Suceava Primăria Municipiului Suceava este organizată şi funcţionează potrivit prevederilor Legii administraţiei publice...

INTRODUCERE Managementul este o meserie, adică o activitate, o practică ce presupune un ansamblu de tehnici, de priceperi şi un sistem de relaţii;...

Capitolul 1 Conceptul de audit public intern 1.1 Definire Legea nr. 672/2002 privind auditul public intern, defineste la articolul 2,...

CAPITOLUL I – Evaluarea modului de organizare şi funcţionare a structurilor de audit public intern 1.1. Stadiul organizării structurilor de audit...

INTRODUCERE Lucrarea "Managementul decontărilor cu valută şi al transferurilor băneşti internaţionale " prezintă aspecte teoretice şi practice...

1. Pregătirea misiunii de audit intern Pregătirea misiunii de audit public intern consta în: Întocmirea şi aprobarea ordinului de serviciu; -...

CAP.I PREZENTAREA INSTITUTIEI PUBLICE INSTITUTIA XXXXXXXXX este institutie publica , avand CODUL UNIC de inregistrare R XXXXXXX FORMA JURIDICA :...

Te-ar putea interesa și

CAPITOLUL 1 AUDITUL INTERN – CONCEPT Așa cum este definit de Institutul Internațional al Auditorilor Interni, auditul intern este o funcție...

Introducere Problematica abordată în lucrarea de disertaţie „AUDITUL OPERAŢIUNILOR DE CREDITARE” a presupus delimitarea acesteia în două capitole,...

INTRODUCERE Omul modern este nevoit să gestioneze resursele limitate pe care le deţine, să anticipeze ceea ce ar putea câştiga şi să stabilească...

Cap.1. DISPOZIŢII GENERALE 1.1. Definiţia auditului public intern Auditul public intern reprezinta o activitate funcţional independenta şi...

Capitolul I - Audit intern 1.1. Scurt istoric al auditului intern „Auditul, înseamnă examinarea de către o persoana competentă si independentă a...

1. SIMULAREA EVALUĂRII INDEPENDENȚEI AUDITORULUI LA ACCEPTAREA MISIUNII DE AUDIT O misiune de audit trebuie să se realizeze prin parcurgerea...

INTRODUCERE Auditul intern - un element esential pentru succesul unei companii Timpul pe care îl trăim este caracterizat de ample procese de...

AUDITUL – SCURT ISTORIC Auditul a început să fie cunoscut la începuturile secolului al XVIII-lea. Istoria economică delimitează mai multe etape...