Cuprins

- CAPITOLUL 1.

- ACTIVITATEA DE COMERŢ. STRUCTURĂ. ORGANIZARE.

- ORGANIZAREA CONTABILITĂŢII SOCIETĂŢII DE COMERŢ.1

- 1.1.Activitatea societăţilor comerciale din ramura comerţului.1

- 1.2.Structuri patrimoniale propri activităţii de comerţ.2

- 1.3. Trăsăturile şi funcţiile sistemului de contabilitate.3

- 1.4. Principiile care stau la baza organizării şi funcţionării

- sistemului contabil.4

- 1.5.Formele de înregistrare contabilă.7

- 1.6. Structura organizatorică a compartimentelor

- financiar-contabilitate.8

- 1.7.Prezentarea societăţii comerciale Inter City S.A.9

- CAPITOLUL 2.

- MODUL DE ORGANIZARE A CONTABILITĂŢII

- LASOCIETATEACOMERCIALĂINTERCITY S.A.10

- 2.1.Organizarea evidenţei primare.10

- 2.2.Evidenţa contabilă propriu zisă.15

- 2.3. Organizarea evidenţei sintetice şi de

- raportare financiar contabilă.31

- CAPITOLUL 3.

- CONCLUZII ŞI PROPUNERI PRIVIND ÎMBUNĂTĂŢIREA MODULUI

- DE ORGANIZARE CONTABILITĂŢII LA S.C. INTER CITY S.A.39

- 3.1. Concluzii privind organizarea activităţii contabilă la S.C. Inter City S.A.39

- 3.2. Propuneri privind perfecţionarea modului de organizare

- a contabilităţii la S.C. Inter City S.A.40

- ANEXE.41

- BIBLIOGRAFIE.49

Extras din proiect

CAPITOLUL 1.

ACTIVITATEA DE COMERŢ. STRUCTURĂ. ORGANIZARE. ORGANIZAREA CONTABILITĂŢII SOCIETĂŢII DE COMERT.

1.1. Activitatea societăţilor comerciale din ramura comerţului.

Societăţile comerciale din ramura comerţului au un statut aparte, de intermediere între producător şi consumator. Ca urmare, comerţul ca parte componentă a sectorului terţiar al economiei se poate defini ca ansamblul de activităţi prin care se stabilesc legături permanente între producători şi consumatori. De regulă drumul urmat de bunurile materiale se înscrie în relaţia:

-aprovizionare - stocare - vânzare.

Aprovizionarea se defineşte ca fiind actul comercial de trecere a mărfurilor din proprietatea vânzătorului în proprietatea cumpărătorului cu acordul ambelor părţi. Momentul intrari mărfii în proprietatea cumpărătorului, conform legislaţiei din ţara noastră, poate coincide cu: - primirea facturii şi recepţionarea mărfii, urmate de achitare contravalori ei;

- primirea facturi furnizorilor. În acest caz apare un decalaj între momentul cumpărări şi cel al recepţiei mărfii, decalaj care determină apariţia mărfurilor facturate dar ne primite;

- recepţia mărfii în lipsa facturii, determinând astfel apariţia mărfurilor receptionate dar ne facturate.

Modalităţile de plată a contravalori mărfurilor sunt, fie cu plata pe loc în numerar, fie ulterior pe credit sau prin bancă.

Stocarea este operatia de formare a rezervelor de mărfuri destinate vânzări. Din punct de vedere al contabilităţi stocul de mărfuri reprezintă elementul principal al patrimoniului unui comerciant si element al calculatiei costului de aprovizionare al mărfurilor vândute. În raport cu exrciţiul de exploatare, stocul de mărfuri poate fi: stoc iniţial, curent sau final.

Vânzarea mărfurilor reprezintă, din punct de vedere juridic, trecerea în proprietatea clientului a unor mărfuri, pe baza acordului dintre parteneri cu privire la obiectul vânzări şi al preţului de vânzare.

Din punct de vedere contabil, momentul vânzări este considerat cel al facturări mărfii sau încasării contravalorii lor.

Ca şi la aprovizionare apar decalaje între vânzarea şi expedierea mărfurilor determinând existenţa, mărfurilor livrate dar ne facturate şi mărfuri vândute dar ne livrate. Elementele caracterizate mai sus se determină reciproc, relaţia dintre ele fiind exprimată de balanţa circulaţiei mărfurilor : Si + A = V + Sf.

Această relaţie dă posibilitatea determinări mărimii unui element în condiţiile cunoaşterii celorlalte. Realizarea neântreruptă a ciclului de exploatare comercial determină obţinerea disponibilităţilor bănesti necesare atât reluări aprovizionări cât şi asigurarea profitului.

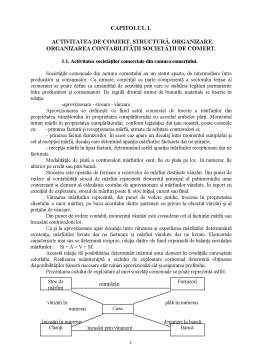

Prezentarea ciclului de exploatare al unei societăţi comerciale se poate reprezenta astfel:

cumpărări

vânzări în plăti în numerar

numerar

încasări în numerar depunere la bancă

încasări prin virament

Figura nr. 1.1. Fluxul complex al mişcări mărfurilor

1.2. Structuri patrimoniale proprii activităţii de comerţ.

Patrimoniul societăţii de comerţ are de regulă aceeaşi structură ca şi în cazul celorlalte genuri de activitate, însă cu unele diferenţe legate de ponderea diferitelor elemente.

Modelul sintetic de reprezentare a patrimoniului îl constitue bilanţul, care prin structurile sale oferă o imagine a acestuia, atât sub aspectul funcţional cât şi al relaţiilor de dobândire. Informaţiile furnizate de bilanţ sunt: situatia actuală şi rezultatele exerciţiului scurs. Pentru cunoaşterea intreprinderi aceste informaţi pot fi detaliate şi combinate.

Fiecărui post din bilant îi corespunde o problemă de gestiune ; fiecare post traduce politica urmărită de intreprindere într-un anumit domeniu .

Studiul financiar al pasivului patrimonial dă naştere listei de resurse reversibile aflate la dispoziţia intreprinderi. Se utilizează două părţi diferite ale pasivului:

- capitaluri propri;

- capitaluri împrumutate.

Astfel se face diferenţa între pasivele externe intreprinderi deci pasive visavis de terţi şi pasivele interne care exprimă drepturile asociaţilor: capitaluri, rezerve, profitul exerciţiului.

O altă clasificare a pasivului intreprinderi de comert ar fii în:

- capitaluri permanente sau stabile;

- capitaluri provizori sau reânnoibile.

Capitalurile permanente cuprind împrumuturile pe termen mediu si lung si capitalurile propri, care sunt la dispoziţia intreprinderi pe o perioadă durabilă de timp

Capitalul social constitue gajul creanţierilor sociali şi marcând limita responsabilităţii societăţii, el nu trebuie să se diminueze sau să crească ca urmare a operaţiilor efectuate de societate. Capitalul poate fi majorat sau diminuat printr-un act de voinţă, prezentând însă garanţiile de formă şi publicitate.

Capitalul într-un alt sens echivalează cu situaţia netă, adică cu activul minus datoriile, sau altfel spus , cu capitalul social plus rezervele, profitul şi diferenţele de reevaluare minus pierderile.

Rezervele reprezintă, în principiu, profit afectat durabilităţii intreprinderi până la decizia contrară a organelor competente. Ele se mai pot numi şi “profit controlat la dispoziţia intreprinderii şi neîncorporat în în capital”.

Reportul la nou este fie profitul sau o parte din profitul unuia sau mai multor exerciţii anterioare, fie pierderea suferită într-un exerciţiu anterior. Suma algebrică a capitalului, primelor de emisiune,diferenţelor de reevaluare, rezervelor şi reportul la nou, reprezintă situaţia netă a societăţii.

O importanţă crescândă o capătă, în cadrul intrprinderi din comerţ, provizioanele pentru riscuri şi cheltuieli destinate să acopere riscurile şi cheltuilile datorate unor evenimente în curs de survenire sau probabile având obiectul precizat dar realizarea incertă. Toate provizioanele pentru riscuri şi cheltuieli se diferentiază de cele pentru deprecieri care figurează în activ scăzânduse din valoarea elementelor pentru care se constitue.

Provizioanele pentru riscuri şi cheltuieli figurează în pasiv şi au un obiect particular: litigii, garanţii date clienţilor, pierderi pe piaţă, amenzi, penalităţi, pierderi din schimb valutar, cheltuieli de repartizat asupra mai multor exerciţii.

Datoriile pe termen mediu si lung se clasifică şi ele după natura lor în:

- datorii financiare: împrumuturi sub forma obligaţiunilor convertibile, împrumuturi din datorii si credite, etc.

- datorii din exploatare: avansuri şi aconturi primite asupra comenzilor în curs, datorii faţă de furnizor, etc..

- datorii diverse: fiscale si sociale, asupra imobilizărilor, faţă de acţionari, etc..

Dacă în lista resurselor reversibile la dispoziţia intreprinderi nu apar particularităţi, la intreprinderile de comert faţă de celelalte, în lista întrebuinţărilor reversibile dată de activul patrimoniului ele îşi fac apariţia.

Preview document

Conținut arhivă zip

- CUPRINS.DOC

- Organizarea Contabilitatii la SC Inter City SA.doc

Alții au mai descărcat și

CAPITOLUL I PREZENTAREA GENERALĂ A SC SPERA SH IMPEX SRL I. Prezentarea generală a societăţii Spera SH Impex SRL 1.1. Scurt istoric S.C. Spera...

1. PREZENTAREA DE ANSAMBLU A UNITĂȚII ECONOMICE Am efectuat stagiul de practică la SC. VARD Tulcea. SA - Compartimentul Financiar-Contabil din...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Capitolul I : 1. Prezentarea entitatii economice, modul de constituire si functionare ; etapele constiuirii, modul de functionare si...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

INTRODUCERE În calitatea ei de disciplină ştiinţifică independentă, contabilitatea are un obiect propriu de cercetare prin care se deosebeşte de...

Te-ar putea interesa și

CAPITOLUL 1 MANAGEMENTUL AUTORITATII DE STAT PENTRU TRANSPORTURI 1.1. MINISTERUL TRANSPORTURILOR SI INFRASTRUCTURII – AUTORITATE NATIONALA DE...