Cuprins

- Introducere 3

- Capitolul 1. Studiul cunoaşterii în domeniu.Sinteză din literatura de specialitate. 5

- Aspecte generale privind Impozitul pe profit 5

- 1.1. Aria de definiţie si aplicabilitate a Standardului Internaţional IAS 12 „Impozitul pe profit “. Definiţii si concepte cheie 8

- 1.1.1. Obiectivul standardului de contabilitate IAS 12 ”Impozitul pe profit” 8

- 1.1.2. Aria de aplicabilitate 8

- 1.1.3. Definiţii 9

- 1.2.Referenţialul contabil.Standarde şi reglementări contabile în domeniu. 12

- 1.3. Sinteză din literatura de specialitate 24

- 1.4. Recunoaşterea şi evaluarea elementelor,tranzacţiilor şi evenimentelor. 25

- 1.4.1. Dispoziţii legislative privind impozitul pe profit. 25

- 1.4.2. Anul fiscal 29

- 1.4.3. Cotele de impunere aferente profitului. 29

- 1.4.4. Stabilirea bazei de calcul a impozitului pe profit. 31

- 1.4.4.1. Rezultatul contabil. 32

- 1.4.4.2. Rezultatul impozabil. 37

- 1.4.5. Recunoaşterea datoriilor şi a creanţelor privind impozitul curent. 48

- 1.4.5.1. Diferenţe temporare impozabile. 49

- 1.4.5.2. Diferenţe temporare deductibile. 50

- 1.4.5.3. Pierderi fiscale şi credite fiscale neutilizate. 52

- 1.4.5.4. Reevaluarea creanţelor nerecunoscute privind impozitul amânat. 52

- 1.4.5.5. Investiţiile în filiale,sucursale şi întreprinderi asociate şi interesele în asocierile în participaţie. 52

- 1.4.6. Evaluare 52

- 1.4.7. Recunoaşterea impozitului curent şi a impozitului amânat 53

- 1.5. Tratamente şi practici contabile. 57

- 1.5.1. Calculul impozitului pe profit 57

- 1.5.1.1. Impozitul pe profit amânat 57

- 1.5.1.2. Impozitul pe profit curent 60

- 1.5.1.3. Contabilizarea plăţii 60

- 1.5.2. Plata impozitului 61

- 1.5.3. Depunerea declaraţiilor de impozit pe profit 62

- 1.6. Interpretări şi analize financiare 64

- 1.6.1. Analiza rentabilităţii 64

- 1.6.2 Analiza pe baza ratelor de rentabilitate 65

- 1.6.3. Analiza structurală a profitului 67

- Capitolul 2. Studiu de caz. 68

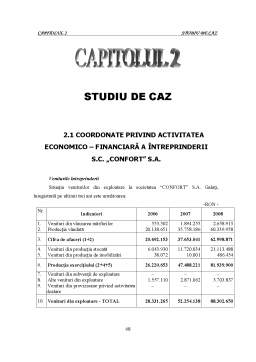

- 2.1. Coordonate privind activitatea economico-financiară a întreprinderii S.C. “ CONFORT” S.A. 68

- 2.2. Metode de calcul ale impozitului pe profit 87

- 2.2.1. Metoda impozitului exigibil 87

- 2.2.2. Metoda impozitelor amânate 98

- Concluzii 106

- Bibliografie 107

Extras din proiect

INTRODUCERE

Impozitul reprezintă cea mai veche şi cea mai importantă resursă financiară aflată la dispoziţia statului O zicală devenită obicei în economia de piaţă a ţărilor dezvoltate şi democratice spune un lucru care pare paradoxal la prima vedere: "Nimic nu este mai durabil decât impozitul", dar care, în esenţa, reflectă faptul că la baza unei adevărate democraţii, obligaţiile fiscale, impozitele, sunt considerate, de drept şi de fapt, o instituţie cu caracter permanent.

Impozitul are caracter universal ca o consecinţă a suveranităţii statului asupra contribuabilului, el fiind o instituţie de drept publică fără de care nu se poate concepe existenţa statului, făcând parte organică din el.

Impozitul pe profitul societăţii este discutat aprins de mulţi experţi. Există păreri potrivit cărora acest impozit nu are nici o justificare economică, deoarece toate impozitele pe profitul societăţii vor deveni profituri ale indivizilor şi obiect al impozitului pe venitul personal. Cu toate acestea, impozitul există în toate ţările dezvoltate.

Impozitul pe profitul societăţii a fost şi este foarte controversat, întreprinzătorii subliniind impactul său negativ asupra preţurilor, deoarece determină creşterea costului de producţie, iar unii politicieni şi economişti au sugerat chiar anularea lui.

Argumentele economice împotriva impozitului sunt foarte puternice, dar acesta are, totuşi, numeroase „calităţi” subliniate de susţinătorii săi.

Cu alte cuvinte, cel mai important rol al impozitelor se manifestă în sens financiar, ele constituind principalul mijloc de procurare a resurselor financiare publice necesare pentru acoperirea cheltuielilor publice

Referindu-se la rolul impozitelor, economistul francez , Pierre Lalumiere, declară faptul că impozitele pot fi folosite pentru “ a încuraja ( sub forma exonerării ) sau pentru a descuraja ( sub forma suprataxării ) o anumită activitate economică Fără să înceteze de a fi un mijloc de acoperire a cheltuielilor publice , impozitul a devenit un mijloc de intervenţie în domeniul economic şi social “.

Impozitul pe profit este una din cele mai importante surse de venituri ale bugetului statului şi poate reprezenta un instrument financiar deosebit de important prin intermediul căruia statul poate interveni în economie şi poate influenţa activitatea agenţilor economici

Putem cert menţiona că, impozitul pe profit deţine un rol extrem de important atât în economia unei ţări, precum şi în activitatea agenţilor economici iar contabilitatea şi analiza acestuia, precum şi a rezultatelor financiare, reprezintă un studiu complex, în baza căruia pot fi elaborate decizii necesare în domeniul economic-financiar pentru ameliorarea situaţiei nefavorabile şi crearea unor activităţi noi cu facilităţi adăugate pentru activitatea de producţie

Standardele Internaţionale de Contabilitate constituie limbajul mondial de raportare financiară , dar pentru România, una dintre cele mai sensibile probleme legate de aplicarea Standardelor Internaţionale de Contabilitate o reprezintă relaţia şi legătura dintre contabilitate şi fiscalitate, în condiţiile deconectării principiilor contabile de regulile fiscale. Dar şi în această situaţie exista o legatură între cele două, şi anume impozitele amânate.

În capitolele lucrării mele voi încerca să prezint maniera în care România încearcă să se alinieze la aceste standarde de contabilitate. Voi particulariza prin alegerea unui Standard de reală importanţă pentru raportarea financiară prin implicaţiie acestuia atât în raportările unei firme cât şi prin prisma implicaţiilor fiscale la nivelul statului român, şi anume Standardul Internaţional de Contabilitate IAS 12 “Impozitul pe profit”.

Prin tematică, conţinut şi structura sa, lucrarea conţine aspecte teoretice privind definirea cheltuielilor precum şi structura veniturilor pe care le suportă întreprinderea în conformitate cu actele normative şi legislative în vigoare, modul de determinare a rezultatelor financiare şi a impozitului pe profit, modul de contabilizare a acestora, şi reflectarea lor în rapoartele financiare.

Partea practică a lucrării este elaborată în baza materialelor SC „CONFORT” S.A. pentru activitatea desfăşurată în perioada anilor 2006 - 2007 – 2008. Pentru această perioada am realizat o analiză financiară a profitabilităţii întreprinderii precum şi a principalilor indicatori economico – financiari.

Preview document

Conținut arhivă zip

- Politici si Tratamente Contabile Privind Impozitul pe Profit

- ACADEMIA DE STUDII ECONOMICE.doc

- Concluzii dizertatie.doc

- Cuprins.doc

- INTRODUCERE.doc

- lucrare dizertatie cap 1.doc

- lucrare dizertatie cap 2.doc

Alții au mai descărcat și

I. Impozitul pe profit – Notiuni teoretice fundamentale Contribuabilii obligati la plata impozitului pe profit: pentru profitul impozabil obtinut...

INTRODUCERE Nevoia de armonizare şi uniformizare în contabilitate impune normalizarea sa. Pe această cale se formalizează şi materializează...

INTRODUCERE Tema lucrării mele de disertație se intitulează “Cercetarea și aprofundarea privind TVA-ul conform noilor reglementări naționale” și...

CAPITOLUL I GESTIUNEA ŞI CONTABILITATEA TREZORERIEI 1.1 Definirea şi obiectivele operaţiunilor băneşti Ansamblul activităţilor desfăşurate de...

Capitolul 1. PREZENTAREA SOCIETĂŢII COMERCIALE NEW MODE S.R.L. Societatea comercială DC NEW MODE a fost înfiinţată în anul 1994, în baza Legii...

IMPOZITUL PE PROFIT CAPITOLUL I Impozitul pe profit – impozit direct ,scurta prezentare: Impozitul pe profit, unul din cele mai importante...

INTRODUCERE O definiţie simplă a guvernanţei corporative ar fi totalitatea sistemelor şi proceselor implementate pentru a conduce şi a controla o...

INTRODUCERE În prezent, la nivel internațional, se folosesc două sisteme de contabilitate, cel francez și cel anglo-saxon, respectiv două...

Te-ar putea interesa și

I N T R O D U C E R E Am ales şi tratat cu mult interes această temă deopotrivă fundamentală şi utilă pentru teoria şi practica contabilă. Astfel...

CAPITOLUL 1 EVALUARE ȘI ESTIMARE ÎN CONTABILITATE. 1. Analiza evoluției privind evaluarea si estimarea în contabilitate.Domeniul de cuprindere...

Denumirea Denumirea societatii este Societatea Comerciala “CONFORT” S.A. Galati, înfiintata prin Decizia Prefecturii Judetului Galati nr. 72/1991...

Obiectivul general al prezentei lucrari îl reprezintă tratarea aspectelor contabile si fiscale in ceea ce priveste impozitul pe profit, prin...

1.Aria de definitie si aplicabilitate a temei.Definitii si concepte cheie. Obiectivul normei IAS 16”Imobilizări corporale” este de a prescrie...

INTRODUCERE In contextul actual al economiei de piata o unitate economica poate sa obtina rezultate deosebite in conditiile concurentei numai daca...

Cap. 1. Noţiuni teoretice privind contabilitatea intre interesul fiscal si interesul gestionar al unei întreprinderi 1.1. Raportul contabilitate-...

Capitolul I: Politici şi tratamente contabile privind evaluarea iniţială şi ulterioară a imobilizărilor corporale (IAS 16) 1.Aria de definiţie şi...